最近和一个读者聊年金险。

他的潜在台词是:你推荐的产品,我看不上。

说自己平时投资,年化收益能达到8%,这产品收益还没我高呀。

我说你有这么强的投资能力,更应该多买点年金险。

为什么?

很简单,因为投资高手都是这么做的。

01

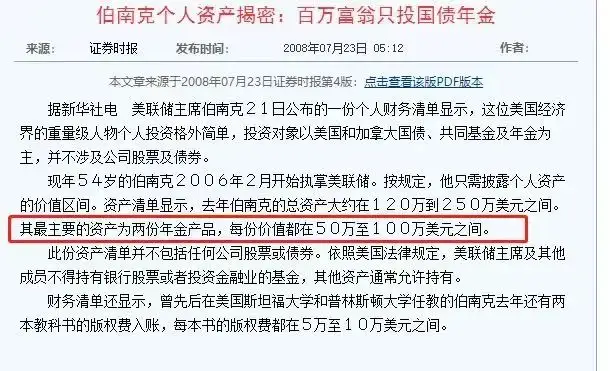

本·伯南克,美国联邦储备委员会前主席。

职位相当于,咱们的中国人民银行行长。

他还是个经济学家,担任过总统经济顾问委员会主席。

就是这样牛x 的人物,他在2006年公布的一份个人财务清单显示,

名下最有价值的资产是两份年金。

还有杰西·利弗莫尔,华尔街的一代传奇人物。

曾在美国股市赚了1亿美元,《股票作手回忆录》就是他写的,这本书被很多投资者奉为投资圣经。

但就算是他这样的风险投资者,也是投了不少钱在年金险上。

就连亿万富翁托尼·罗宾斯也非常忠爱年金险,在《钱:7步创造终身收入》这本书里大写特写年金险。

可以说,很多投资大佬都对年金险情有独钟。

再举个我身边的真实例子。

我们公司的证券投资大佬凡哥,常年股票年化收益20%+。

但他也买了年金险,而且还不少。

我问过他年金险收益这么低,你怎么看得上?

他说投资这么多年,他很敬畏市场,保证不了每年都达到20%+的收益。

所以从不把他认为输不起的钱,放在股票或者基金。

什么钱是用来搏收益的,什么钱是用来保底的,不能搞混。

而且,他最看重年金险3个不可替代的优势——

一是终身持续不间断的现金流;

定时定额给付一笔钱,永不间断。

其实这点,跟社保养老金一模一样。

只是区别在于,商业养老金只为个人服务,能做到真正的多缴多得。

二是锁定长期复利,无视利率环境;

关于利率下行的趋势,大家这几年应该明显感受到了。

而年金险的复利,随着时间的推移会越来越高。

三是绝对安全,不可能会亏。

因为年金的领取金额以及现金价值,都是写入合同的。

所见即所得。

另外,由于年金险在某种程度上属于寿险的范畴,

而我国法律对于保险公司破产时的寿险接管问题如下:

比如A公司倒了之后,人寿保单会100%转让给B公司。

你在A公司买了100万的寿险,以后这100万就会由B公司来理赔。

B公司也不会白白背锅,它的损失会由保险保障基金救助。

简单两句话总结:

白纸黑字的合同和确定的金额,决定了年金险的确定性。

法律的背书,决定了年金险的安全性。

02

所以我建议,大家可以拿出一部分资产用来买年金险。

当然啦,不同年龄段,适合的养老方案不太一样。

比如30岁,因为距离退休还早,有足够的时间准备。

那可以尽量拉长缴费时间。

以前段时间我接待的读者为例,

小赵是编制内的,工作发展比较稳定。

在养老金选择上,她更看重高领取,

所以产品选择了大家慧选B款,每年存5万,存10年:

从60岁开始,每月能领取5450元退休金。

假设领到100岁,IRR高达4.09%。

再来看40岁方案。

这个年龄,一般处于收入的高峰期,手里可支配的资金较多。

40岁的老周是做生意的,他的需求是既要有保证领取,

现价持续时间尽量长点,每年领取也不能太低。

所以产品选择了龙抬头2.0,每年存20万,存3年:

60岁退休后,每年领5.92万,活多久领多久。

如果用不上,也可以退保拿回现价。

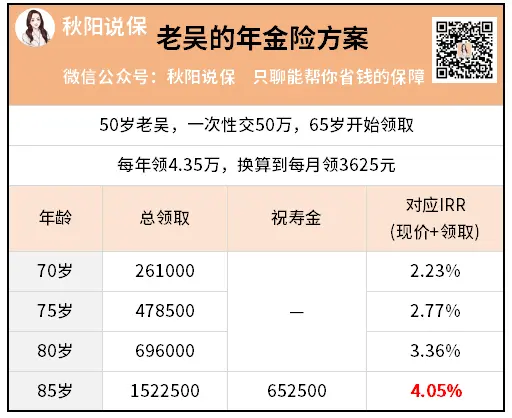

最后看50岁左右的方案。

这个年龄段的朋友,距离退休很近。

基本上可以估算出自己未来社保养老金有多少,缺口有多大。

比如老吴今年50岁,大概测算以后每个月有3500元退休金。

他现在手里有50w大额存单即将到期,想做一部分养老金补充。

选择的是大家慧选C款,一次性存入。

65岁开始,每年领4.35万。

领到85岁,总共领了152.25万,

净赚102.25万,IRR能达到4.05%。

秋阳的小感想:

很多兜里有钱的大佬,只会告诉你,他们在投资上赚了多少钱。

却从来没说过,自己的保底资产(基本盘)有多肥厚。

我相信,没有多少家庭经得起高风险投资的折腾。

所以年金险的「稳赚不赔」,才是正解~

以上几个投资养老方案,大家可以结合自己的情况来选择。

往期推荐

往期推荐