有读者说想给自己买重疾险,但有点懵。

主要是好多产品长得有点像,不知道该怎么选?

虽然都是符合条款约定,就能一次性赔几十万。

但,应该怎么快速地去选一个好产品出来呢?

今天就顺着这个方向,我帮大家捋捋情况吧。

01

成人重疾险的挑选思路,主要看四点:

第一,看保额。

小孩子就算生了大病,也还有大人撑着。

但要是大人生病,基本就寄了...

所以买重疾险的核心就是买保额。

最好能覆盖未来3-5年的收入,30万起步,50万合适,70万更好,

太少的话起不到收入补偿的作用。

第二,看保费、保障期限。

同等保障责任下,保费自然越便宜越好。

期限通常建议保终身。

投资理财能力较强,或是预算有限的可以选择保定期,

但是不建议低于70岁。

第三,看病种全不全。

重疾险里的28种高发重疾,是监管强制规定的,所以没啥区别。

需要特别注意的是,高发重症对应的轻中症是否齐全:

如果某款重疾险,没有上述轻症,

那就是保障缺失,建议尽量不买。

第四,看需要重点关注的保障。

最实用的就是「癌症多次赔付」、「60岁前额外赔」、「重疾多次赔」这三个。

癌症多次赔,比如得了癌症,理赔了,

几年后癌症复发、转移、持续或新发,还能再赔。

尤其是女性朋友更要注意,因为从理赔数据上看,

女性患重疾的,有80%以上都是癌症。

另外60岁前额外赔,也叫疾病关爱金,

对重疾、轻症和中症进行额外赔付,多赔一笔钱。

这项责任相当于做高了年轻时候的保额,可以重点关注。

重疾多次赔,就是在首次患重疾后,

隔了一段时间再次确诊重疾,可以获得额外赔付。

至于其他可选责任,主要还是看自己的情况和预算,按需附加就行。

02

说了这么多,只想抄作业怎么办。

直接上答案,目前市面上性价比最高的成人重疾险有两款。

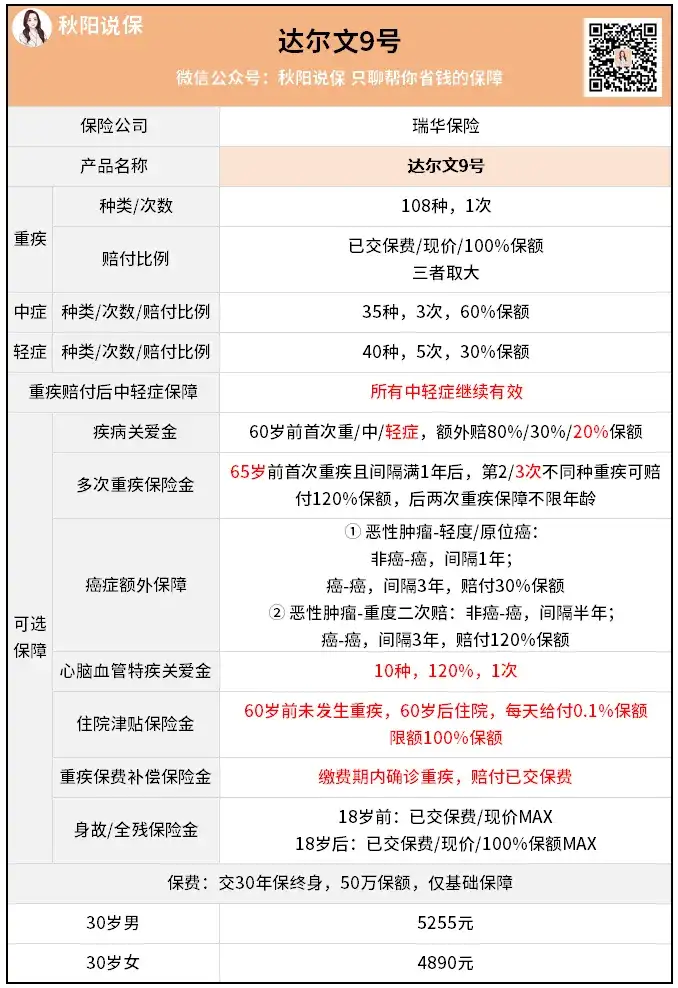

一个是达尔文9号。

它取消了轻中症继续赔的分组,即便轻症、中症和重疾相关,依旧能赔。

比如曾经确诊肺癌,再确诊原位癌是不赔的,

但现在达尔文9号可以赔。

又创新了一项责任——重疾保费补偿金。

即附加这项责任,万一发生重疾了,

赔完重疾后不仅豁免后续保费,还会连之前交的保费一起还给你,

有机会「0元购」,真的很不错。

而且住院津贴的设计,我觉得蛮能缓解现在大家的理赔焦虑。

以往买重疾险,普通生病住院总用不上,

觉得肉疼,感觉亏了...

但要是买达尔文9号,如果60岁前没有得到重疾理赔,

那60岁后就算只因小病住院,每天也能拿到几百块津贴。

年纪大了免不了会多跑医院,住院能拿补贴还是挺实用的。

另外,价格非常便宜。

如果是30岁的人买,30年缴费,50万保额保终身,

男性每年只需要5255元,女性只要4890元。

这就是当下市面的地板价,没谁拼得过。

至于其他保障责任,篇幅有限我就不多说了,戳蓝字回顾复习~

哦对了,现在是达尔文9号的推广期,投保、保额限制也小很多,

如果是职业5-6类之前没法投保的朋友,也可以考虑下它。

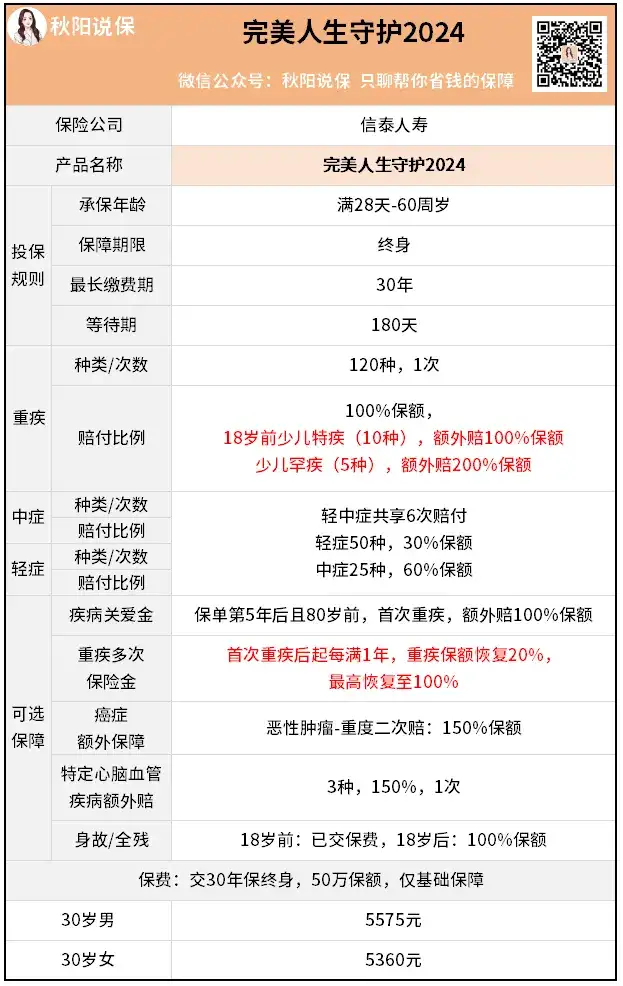

另一个重疾险,完美人生守护2024也不错。

“完美人生”这个IP,推出过很多热门的产品。

市面上大部分重疾险,过了55周岁就不能买了。

而完美人生守护2024,最高支持60周岁投保。

再加上最高保额提升到了100万,跟同类产品相比更有优势。

其次赔付规则也友好,

轻中症共享6次赔付,相较于那些一板一眼不能共享赔付的规则来说,

少了更多束缚,增加了获赔的可能性。

此外,自带10种少儿特疾+5种少儿罕疾额外赔,

给孩子买,若是在18岁前确诊,最高赔3倍保额。

可以看出,完美人生守护2024是一款老少皆宜的重疾险,适合大多数人购买。

整体看下来,这两款重疾险是王牌中的王牌。

具体买哪款,可以根据自己的实际情况来选。

秋阳的小感想:

我发现这两年,好多人几乎都不太关心重疾险了,心思都在储蓄险上。

但是保险的核心是保障啊,真心建议大家存钱储蓄的同时更要做好保障。

尤其是要买好重疾险,

在生病时只要符合理赔条件,它能一次性把一大笔钱给到我们。

这笔给生活兜底的钱,真的非常重要。

往期推荐

往期推荐