保险正式告别了3.0%固收时代。

首先要恭喜8月成功上车的朋友,你们锁定了一辈子稳稳的高收益。

没赶上的也别叹气,9月还有一波大红利:

预定利率2.5%的分红险,10月份将会调整到2.0%,9月30日前还能上车!

分红险的优势就是有机会突破3.7%+,比固收2.5%高出一大截。

可惜这个好东西,了解的人还不太多。

趁着最后一个窗口期,我来好好介绍下分红险,大家可别再错过这大好机会了。

01

注定爆火的分红险

分红险一定是未来市场的香饽饽,为什么呢?

我们可以从监管的态度来看。

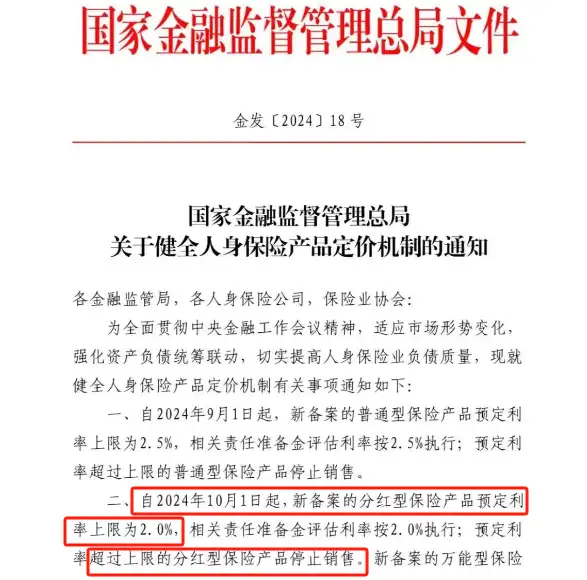

8月份出的红头文件说了9件事,其中有3件都是围绕分红险的。

第一件,就是分红险预定利率10月1号要下调。

你看,现在固收类保险都已经降到2.5%了,而分红险还是“预定利率2.5%+浮动分红”。

这意味着,固收产品的天花板,只是分红险的起点。

偏心偏得有点明显哈哈。

虽然这个特殊待遇只有一个月,但也足够咱们赶紧上车的了。

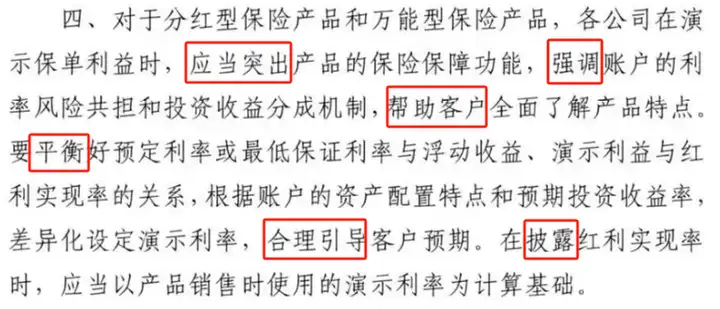

再看第二件,监管对分红险提出了很多规范性要求。

从这一连串的指导可以看出,监管现在很重视维护消费者的利益。

毕竟分红险挺复杂的,如果不够规范就容易踩坑。

所以监管规定,保险公司不仅要合规演示和销售分红险,还要正确披露红利实现率等等。

这样一来,分红险市场肯定会越发展越好。

第三件,监管直接鼓励开发分红险。

因为分红险是一种很理想的产品形态,可以让客户和保司实现双赢。

放眼全球,在成熟的保险市场中,分红险都卖得很火。

上个月,平安、太保的高管都放话说,未来要主打分红险。

从这些信号来看,分红险的前途肯定是一片光明的。

但在当下,有一个因素我们不能忽视。

那就是随着大环境利率下行,保险的预定利率也一降再降。

买分红险宜早不宜迟。

现在还有预期收益3.7%+的产品,下个月可就没了,该出手时一定要出手!

那到底该怎么挑分红险呢?

我筛选出了几款主流产品,马上来带你们测评下。

02

分红险收益测评

第一步,我们直接来看看收益。

分红险的收益由2部分组成,保底收益+分红收益。

保底收益写入合同,100%能拿到手;分红收益是浮动的,实际拿多少要看分红实现率。

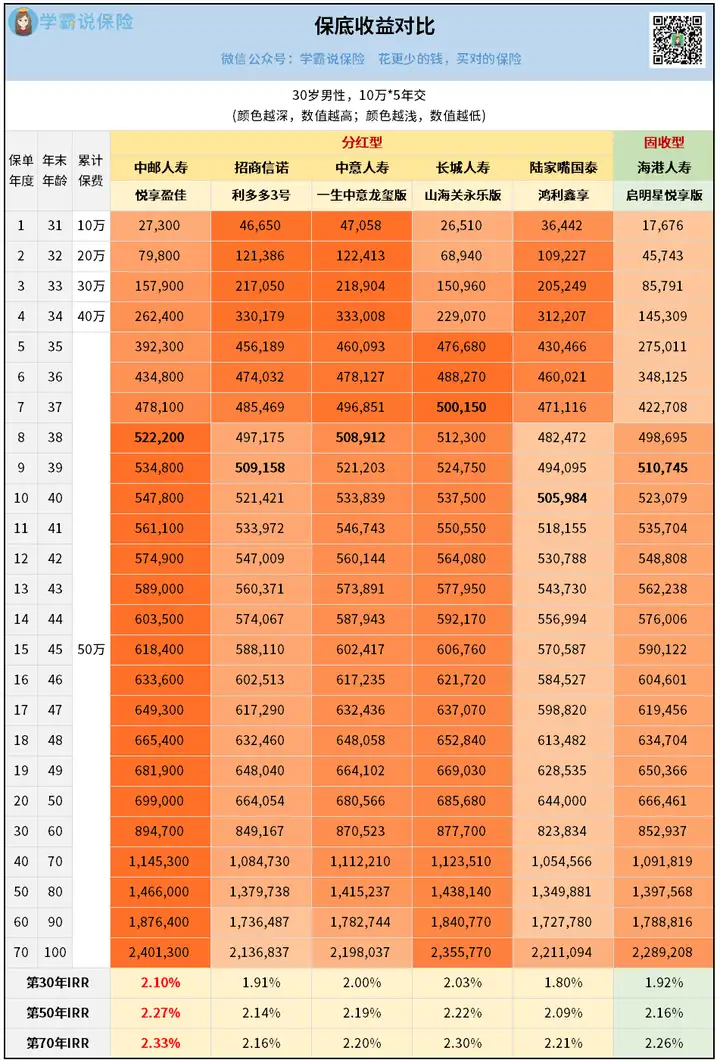

为了方便大家感受分红险的优势,我找了一款2.5%固收增额寿作为对比。

以10万5年交为例,先看看保底收益:

保底收益,表现最优秀的是中邮的悦享盈佳。

首先它回本最快,其次回本之后,现金价值就一直领跑全场,“红得发光”。

长期收益率排名如下:

悦享盈佳(2.33%)>山海关永乐版(2.30%)>启明星悦享版(2.26%)>鸿利鑫享(2.21%)>一生中意龙玺版(2.20%)>利多多3 号(2.16%)

可以看到,启明星悦享版作为固收产品,最高收益才2.2%+。

而悦享盈佳和山海关永乐版,仅仅靠保底这一部分收益,就能打败它。

这就是在9月份买分红险的好处,选对产品,轻松躺赚。

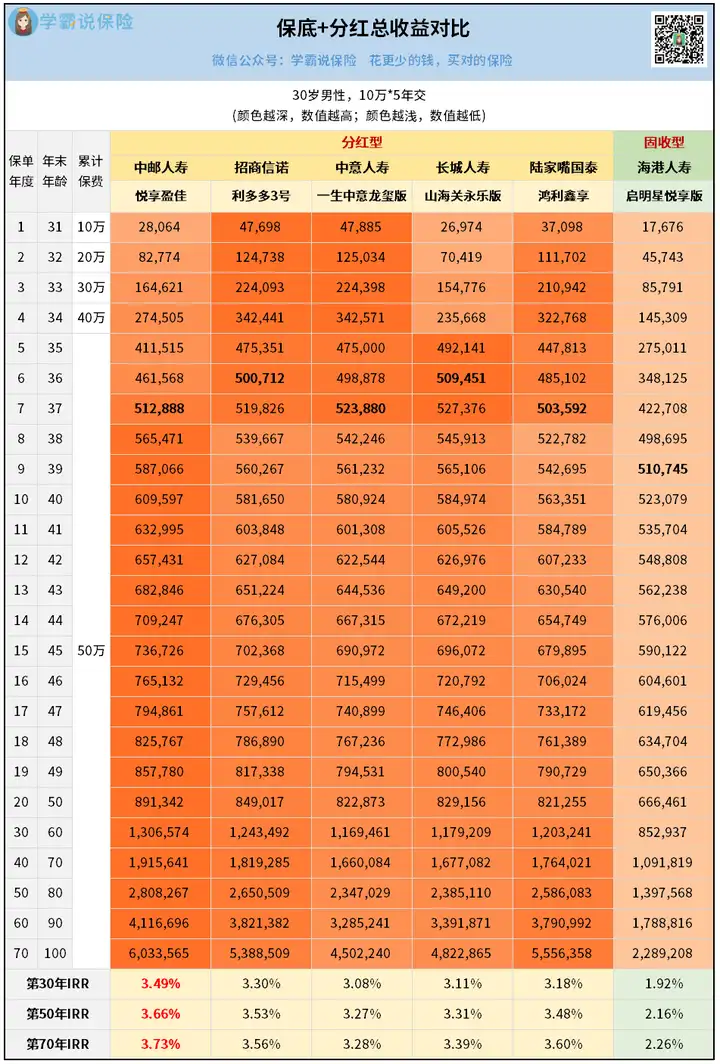

更何况还有分红,加上分红收益就逆天了:

固收产品启明星悦享版,因为没有分红,总收益直接垫底。

我们直接看分红险:

五款产品都是在第6-7年回本,速度都比较快。

而第8年起,又是悦享盈佳冲得最猛,收益冠军的宝座坐得很稳。

第70年,悦享盈佳的IRR可以飚到3.73%,市场顶尖水平。

不过我要强调下,这是加了分红之后才会有的预期收益。

所以还有个非常关键的问题,以后每年分红到底有多少?

03

分红真的能拿到吗

今年,由于监管出了一条“限高令”,各大保险公司的分红实现率出现了集体大滑坡。

很多人就担忧,真的能放心买分红险吗?

这里我说明下,分红不能只看一两年的数据,而要看长期。

因为它存在一定的波动性,会受很多因素的影响。

比如今年限高了,但那些没能发出的分红,都会放到特别储备账户中存起来,以后还会发回给我们。

要想知道长期能拿到多少分红,从保司的综合实力来判断会更准确。

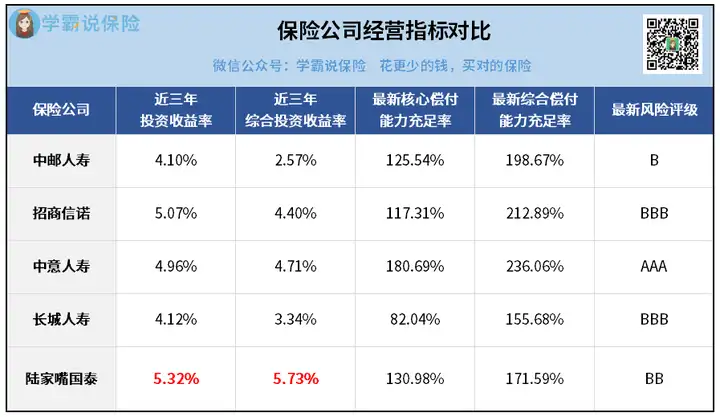

而看公司,我们首先要看它的背景。

上面这些产品背后的保司,背景都很强大:

这几家都是老牌保险公司,财力雄厚,注册资本动不动就几十个亿,资产甚至有几千亿。

而且每家保司的股东,都大有来头。

中邮人寿的两大股东,中国邮政和友邦保险,都是家喻户晓的类型。

招商信诺,零售之王招商银行的“亲儿子”。

中意人寿背后的中石油,多年排在世界500强的前五名。

长城人寿,是北京市西城区国资委重要子企业。

陆家嘴国泰,实际控制人是上海国资委,背靠财大气粗的陆家嘴金融集团,妥妥的富二代。

再看看它们的实际经营能力。

能力我们要看两方面,一个是赚钱能力,一个是风险控制能力。

赚钱能力就看投资收益率,收益率高才有能力派发更多的分红。

我们把“投资收益率”和“综合投资收益率”结合起来看,它们统计口径不同,但都很重要,而且2个数字越接近,说明越靠谱。

这5家公司中,投资最厉害的就是陆家嘴国泰。

近3年,投资收益率、综合投资收益率都在5%以上,而且两个数字非常接近。

我甚至还去查了更多数据,结果发现,

陆家嘴国泰无论是近3年、近5年,还是近10年,在非上市公司中都是名列前3。

稳定且强悍。

想要拿到更高分红的,可以重点关注陆家嘴国泰的鸿利鑫享。

然后我们再看看风险控制能力。

这5家公司,偿付能力充足率基本都在100%-200%之间,属于合理的优秀水平。

风险评级也都在B级以上,中意人寿最高,有AAA。

当然,以上这些数据都是供我们从侧面判断公司实力的。

要想知道具体分红能拿多少,最直接的办法是看历史“分红实现率”。

不过很多在售产品上市未满1年,就暂时还没有数据。

上面5款产品中,目前公布了分红实现率的是这2款——

中邮-悦享盈佳:51%陆家嘴国泰-鸿利鑫享:80%

看起来好像不太理想,但前面也说过今年是特殊情况,放到整个行业去看,它俩还是很优秀的。

中邮的悦享盈佳,51%已经超过行业水平。

陆家嘴国泰的鸿利鑫享,80%更加是破格水平。

不过,这还仅仅是一年的数据,不够充分。

更稳妥的方式是,结合同一家公司的其他产品过往数据一起看。

不过由于各家保险公司的产品太多,数据很庞杂,这里放不下。

你对哪家保险公司感兴趣,可以找我帮你筛选具体数据来看。

最后总结一下。

分红险因为有保底+分红两种收益叠加,真的很香。

但也因为多了一份收益,分红险挑起来会比较复杂些。

演示收益高的,保司背景可能会弱一点。

保司实力强的,分红实现率也不一定高。

所以挑分红险很容易纠结,如果想全面深入了解某家公司的产品,要花费不少时间去研究。

而且这批分红险最晚9月30日就要调整了,现在才月初,已经有部分产品提前离场。

建议看中了就不要等,卖得越好的越容易被喊停!

最好是尽快咨询,做好方案满意了就下手。

往期推荐

往期推荐