就在上周,六大行突然宣布下调存款利率:

1年期利率只有1.35%,3、5年期分别跳水到1.75%和1.8%。

通通“1”字打头,史无前例的低谷。

接下来,其他大小银行也会迅速跟进。

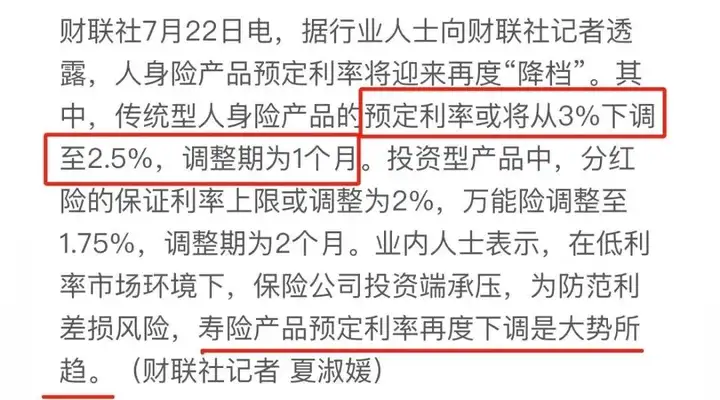

就连以前反应最慢的保险,预定利率也要从3.0%大幅降至2.5%了。

据说留给市场调整的时间,只有1个月!

当下我们最要紧的事,就是快速了解产品并在黄金窗口期投保,永久锁定3.0%。

01

预定利率3.0%变2.5%,对我们买保险有什么影响呢?

我分不同险种来说。

1、买增额寿和年金险,收益会降降降

有人说,不就少了0.5%嘛,不会差多少吧?

先别这样想,我们来看看数据再说:

100万本金,15年就差10多万,30年就差30多万,50年就差90多万……

长期下来,总收益会减少30%左右。

换句话说,如果错过这次,以后再存钱=大出血。

2、买重疾险和定寿,保费会涨涨涨

买储蓄险主要是亏在收益,而买重疾险或定寿就亏在保费。

因为预定利率下调后,保费肯定会上涨,涨多少呢?

我们参考上一轮预定利率下调的情况,初步预估——

重疾险的涨幅大概会有20%

定寿的涨幅大概在3%-5%

所以,只要你在近几年内有配置保险、储蓄理财、规划养老的需求,一定要在这个月规划和投保。

买同样的保障,你可以花更少的钱。

用同样的本金,你可以赚更多的收益。

02

时间紧急,如果大家自己做功课可能会来不及,

所以我整理好了目前市面上最值得买的3.0%产品,你们看上就尽快下手哈。

先看增额寿和年金险,后面还有重疾险和定期寿险。

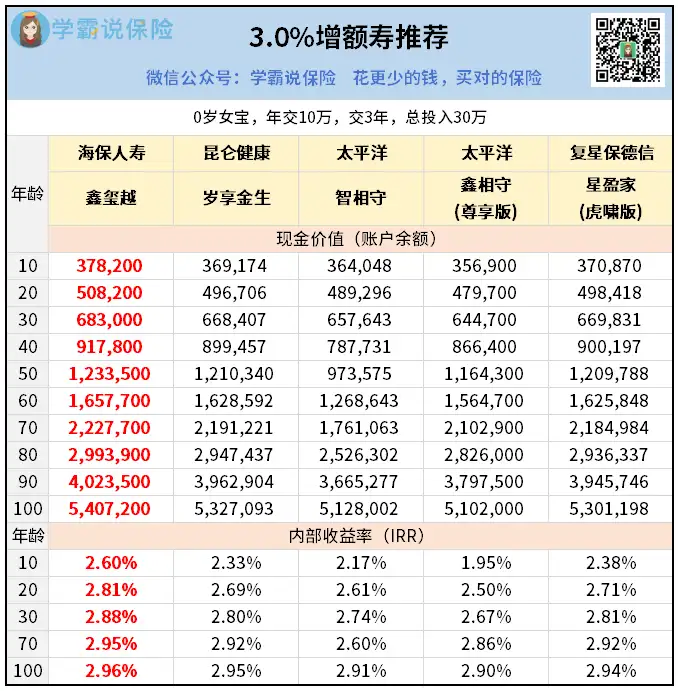

增额寿,我给大家找了5款收益拔尖的爆款——

以0岁女宝宝年交10万,交3年为例,看看收益如何。

这5款增额寿,长期IRR都在2.9%以上,属于第一梯队水平。

增值速度最快的,是鑫玺越——

第10年就赚了7万8第20年赚了20万第30年现价已经是本金的2倍多

IRR最高可以达到2.96%,绝对的天花板水平。

而且这个数字还是复利,如果转换为银行习惯用的单利,会超过10%。

所以很多朋友都会把银行存款挪出来,买增额寿。

不过鑫玺越也有一点不足,就是每年减保取现金额限制偏严,需要分多几次才能把钱全部取完,或者投保的时候提前拆单处理。

如果你介意这点,可以考虑收益和它非常接近的岁享金生和星盈家(虎啸版)。

另外,喜欢大品牌的朋友可以选择:

智相守和鑫相守(尊享版)。

巨无霸保司太保出品,长期收益也比较接近天花板。

总之市面上产品很多,关键要挑到最合适自己的,最好还是找我们针对你的年龄、投入情况来做份专属方案。

下面再看2款顶尖水平的养老年金。

按30岁男性,10万5年交算:

大富翁3.0——市场领取无敌的养老年金

按方案一每年可以领6.8万,方案二每年可以领5.9万。

大部分人会选择方案一,钱多就是香。

每个月都有五六千块钱到手,除了满足日常生活,还能经常下下馆子、旅旅游。

关键是活多久领多久,下半辈子不用愁。

而且这个方案的IRR最高可以接近4%,比普通产品要高很多。

方案二的优点是有保证领取至80岁,比较稳健。

虽然每年领的钱会少些,但最少能拿回118万+,旱涝保收。

另外提一嘴,这款产品可以自由选择“领取年龄”,不用担心政策变化而没得退休。

最快40岁就能开始领钱,适合打算早日躺平的朋友。

e养添年——大公司养老年金的战斗机

出自太平人寿,是一款很亲民的大品牌养老金。

每年领取金额有5.8万+,很接近大富翁3.0的方案二。

在大公司产品里面,这么高的收益是非常少见的。

如果你既想要大品牌,又想要多领点养老金,那就买e养添年。

它的投保门槛很低,最低每年600就能上车。

而且满足一定保费要求后,还能获得太平高端养老社区入住资格。

现在老龄化那么严重,以后养老社区肯定是稀缺资源,可能排长队预约都没位置。

想要晚年有个安乐窝的朋友,可以考虑。

03

了解完影响最大的储蓄险之后,我们再关注下会涨价的保障类产品。

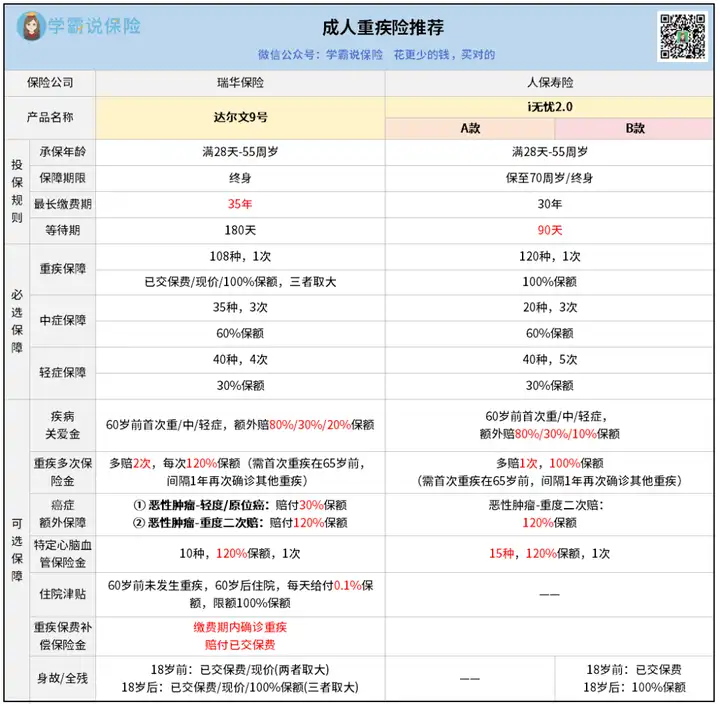

先看成人的重疾险:

我测评过市场一百多款重疾险,不管怎么挑选搭配,达尔文9号基本都是地板价。

而且它还有不少独家亮点:

重疾赔付后,所有中轻症都还能赔缴费期内出险,可以退回所有保费癌症保障超全面,恶性肿瘤-轻度/原位癌也有额外赔

如果你想买一款保障丰富,价格又划算的重疾险,达尔文9号是首选。

不过要注意,买重疾险需要符合健康告知要求,投保前一定要找专业人士帮你把关。

对于身体异常较多的朋友,推荐另一款健告比较宽松的i无忧2.0。

整体保障属于优秀级别,没什么暗坑。

主要是更加容易买得上,而且是大公司出品。

当然价格就会略贵一点,具体保费因人而异,需要进行测算。

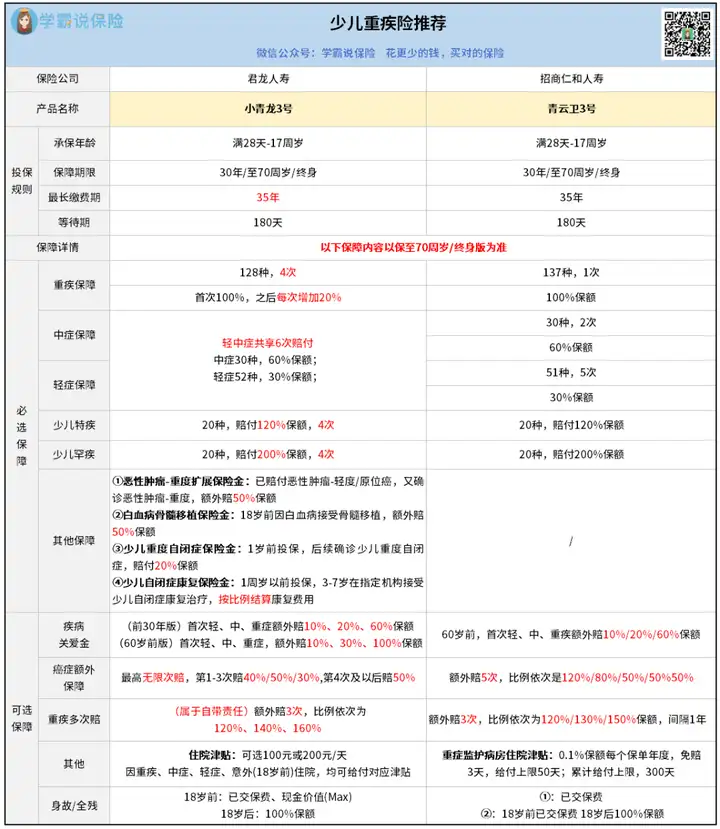

再看少儿重疾险:

少儿重疾险最受欢迎的是小青龙3号和青云卫3号。

这两兄弟的主要保障非常相似,该有的都齐全,少儿特疾、罕疾都有额外赔。

小青龙3号还多了几项特殊保障,在白血病和自闭症方面保得更全一些。

价格方面,大家就差不多。

0岁宝宝买入50万保额,保终身,价格都是2000块左右。

想要保障更全一点,就买小青龙3号。

想要保司名气更大一点,就买青云卫3号。

关键是要趁早下手,买晚了,就贵了。

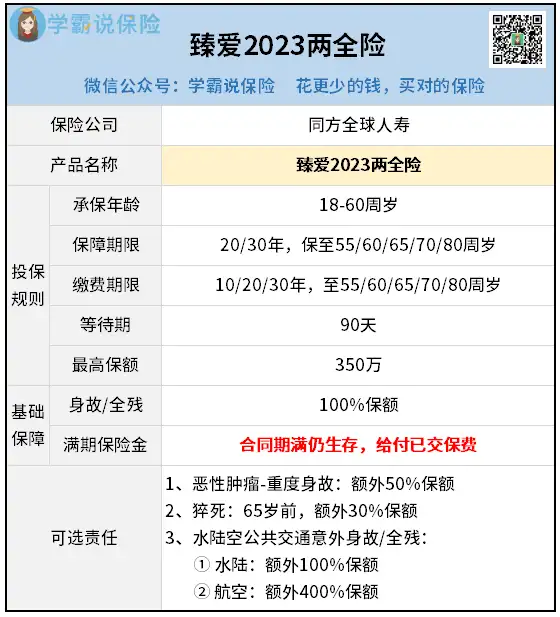

最后,再推荐一款非常划算的定寿。

虽然说定寿的涨价幅度不算高,但蚊子肉也是肉嘛。

早一点买,不仅省钱,保障时间也更长。

臻爱2023两全险的亮点有两个:

一是作为定寿,它本身的保费极低。

二是带有满期保险金,假设保到60岁,如果到时人还活着,保费就全部返还。

相当于,要么就出险了赔一大笔钱,要么就平安无事退回所有钱。

横竖都不吃亏。

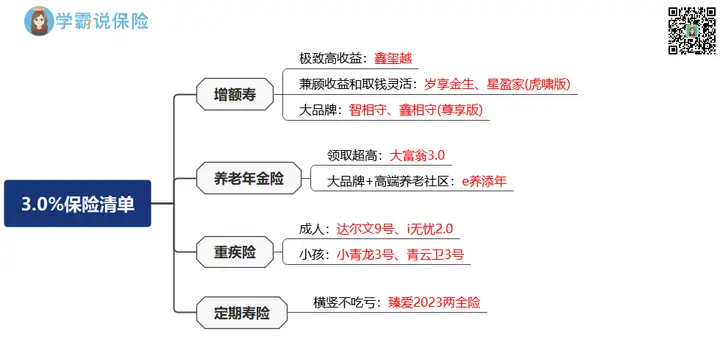

好了,再来一张图总结下这些终将离去的3.0%产品。

本来在盘点这份3.0%清单之前,我以为能推荐的产品还有很多。

但真正动笔才发现,顶尖好产品已经寥寥无几了。

哎,没办法,只能且买且珍惜。

目前距离3.0%调整只有1个月时间,也不排除有些产品突然说没就没。

为了防止错过,建议还是早上车早安心。

如果你还没想好具体买哪款,或者想针对个人情况做个具体的方案看看,都可以来咨询。

往期推荐

往期推荐