上周,经老客户介绍,我认识了一名律师朋友——王先生。

他今年30岁,年初刚得了个龙宝宝,家庭事业两头忙,最近才终于抽出时间,给自己的小家落实保障和理财规划。

王先生的预算比较充足,追求保障全面,让我给他把关筛选好产品。

最后我给到他的方案,可以用六个字概括:保障全,收益高。

如果你刚好也需要给自己的小家配置保险,可以作为参考。

但切记不能直接“抄作业”,每个人的情况不一样,最好还是要预约找规划师量身定制方案哈。

01 保障险种配置情况

王先生一家三口的保障方案涵盖了以下四大保障险种:

重疾险、医疗险、意外险和定期寿险。

具体保的是什么内容? 都买了哪些产品?

我们一一来看。

一、重疾险

重疾险是用来应对重大疾病,弥补收入损失的保险。

如果确诊合同保的疾病,且符合条款要求,保险公司会赔付约定比例保额。

比如得癌症赔100%保额,买50万保额就赔50万。

重疾险的疾病保障范围比较广,除了保重疾,还保中症、轻症,甚至还可附加一些保障责任,让保障更充足。

比如疾病关爱金,60岁前确诊可以额外多赔一些钱。

这也是我在筛选重疾险特别重视的地方。

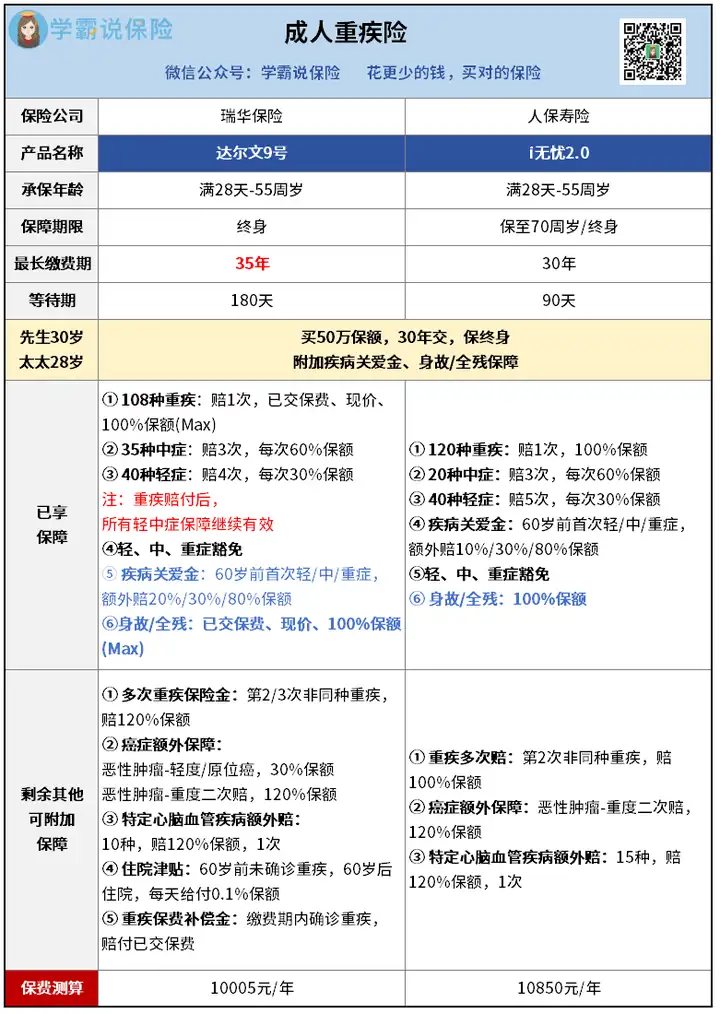

最后我分别给王先生夫妻俩选了这两款重疾险:

很明显,达尔文9号的保障责任更丰富:

高发轻中症涵盖齐全、重疾赔完所有轻中症保障继续有效、还有疾病关爱金保障等等。

关键是价格方面,它也比i无忧2.0划算。

可惜,王太太因为之前体检查出过血常规、肝功能异常,虽然问题不严重,但没办法投保达尔文9号。

选择i无忧2.0,是因为它的健康告知更宽松,没有问及体检异常,可以直接顺利投保。

虽说保障没有达尔文9号那么丰富,但它的保障在市面上也属于中上水平了。

这里顺便提醒一下大家,买重疾险是有健康要求的。

现在很多人去医院体检,多多少少都会有一些异常,

所以,买重疾险一定找专业人士来协助你挑选产品,做好健康告知,这样才不怕后续影响理赔。

下面,我们接着来说说王先生给孩子买的重疾险。

我挑了一款专属少儿投保的重疾险,对高发少儿特疾和少儿罕见疾病有额外赔保障,保障非常全面。

王先生也有考虑另一款产品,但后来还是被小青龙3号丰富的保障责任吸引住了:

最多能赔4次重疾,保额一次比一次赔更多,还是不分组多次赔付,提升了赔付概率。

孩子的一生那么长,一定要有充足的保障,他才放心。

另外,王先生还特别看重少儿重度自闭症这个保障,对小青龙3号的保障非常认可。

最后投保,他还给孩子附加了疾病关爱金,

每年总保费2735元,性价比非常高。

二、百万医疗险

百万医疗险,是用来补充医保报销的险种,

报销额度几百万,可以解决家庭大额医疗开销。

现在市面上可供选择的百万医疗险非常多,具体你可以点击查看我写的最新医疗险榜单,或者预约专家做详细咨询。

王先生一家三口配置的医疗险是医享无忧。

因为他听说这款产品运营好多年了,这几年也有不少客户出险找我们协助理赔,理赔都很顺利,口碑非常不错。

当然,重点还是因为医享无忧基础保障齐全,

它的保证续保时间还达到了市场最长20年,确实优秀。

另外,家庭单投保还有优惠,王先生一家三口投保,打完折今年保费才800多,相当划算了。

三、意外险

意外险,可以保意外身故/伤残,大小意外医疗费用报销等。

我推荐王先生买一年期的意外险,保障全面,价格便宜。

他和太太都买了太平洋小蜜蜂5号——意外险中的“卷王”,

涵盖意外身故/伤残、意外医疗、意外住院津贴、意外交通额外赔、猝死等保障,还有非常实用的增值服务,综合性价比特别高。

买100万保额,一年只要296元,每年不到一块钱。

给宝宝买的是专属少儿意外险——平安小顽童6号。

因为孩子还小,身故保额有赔付限制,所以买了20万保额的版本,一年只要68块钱。

涵盖的保障责任也是非常全面,像小孩子被猫抓狗咬,烧烫伤、意外骨折,都能报销医疗费,特别实用。

四、定期寿险

定期寿险是身故/全残才赔钱的保险,

适合给家里赚钱的人买,小孩子不需要投保。

由于王先生夫妻俩都有工作,一个律师,一个老师,

还都是独生子女家庭,上有老下有小,打算买100万保额。

要真有个万一,可以确保家里的老人和孩子有钱好好生活。

大多数定期寿险,保障期内没有理赔,过了保障期,这份保险就失效了,之前交的保费没办法拿回来。

王先生比较介意这一点,所以最后买了臻爱2023两全定期寿险,

价格相对贵一点,但如果保障期间没理赔,后续能拿回所有已交保费。

而且这款产品还有猝死额外赔责任,保障比较全面。

以上,就是王先生一家三口的家庭保障方案配置情况:

总保费差不多3万块,结合保障来看,性价比很高。

02 家庭理财规划方案

接着说说王先生的理财规划。

王先生平时工作很忙,很少去规划理财,大部分积蓄都是存银行定期。

但现在银行定存利率才2%出头,有些银行甚至已经不让存大额存单了。

他又刚当上爸爸,想提前规划一下孩子的未来,多存点钱以后给孩子上学,做各种人生规划用。

之前他听说身边好几个同事都给孩子买增额寿未来上学用,特别感兴趣,这次刚好找我详细咨询,和保障方案一同落实下来。

确定他的需求后,我给他挑选了目前市场上收益非常高的一款增额寿,

做了这个理财规划方案:

每年存10万,存5年,第6年,这款产品的现金价值就达到515400,实现回本。

后续按规划,孩子上初高中的学业奖金、大学时期的生活费,研究生时期的旅游基金,甚至是孩子结婚的彩礼,都有了着落。

除了给孩子做规划,王先生也考虑了自己和太太的养老,

他打算从60岁起,每年从保单里取出3.6万,每个月就能多3000块钱,提升一下自己的养老品质。

这样按规划从保单里取钱,取到90岁那年,总共能取出140多万。

当然,以上只是王先生的规划,他说:

如果后续自己事业发展得比较好,资金充裕的情况下,他不太想去动用这笔钱,就让它一直存着,复利增值,赚更多的钱。

PS:这款产品是海保鑫玺越,IRR突破2.9%,是市面上的天花板增额寿。

我跟王先生聊了目前的经济形势,以及过往产品调整的一些动态后,

他怕产品随时出现变动,很快就落实了方案。

如果你也有需求,最好也尽快咨询落实。

03 写在最后

其实,王先生说,早在宝宝出生前,自己就有了买保险的打算,

当时也有简单了解一些保险知识,想靠自己去挑选产品,

但后来发现市面上的产品实在太多,看得眼花缭乱。

自己平时工作忙,根本没有精力去研究。

后来是经同事介绍,被推荐过来找我咨询,各种疑惑都得到了解答,很快也选好了产品,省时省力。

所以啊,专业的事还是要交给专业的人做。

往期推荐

往期推荐