有个紧急消息跟大家同步一下:

达尔文9号从6月1日9:00开始,

30年交费版本,没法附加“疾病关爱金”了。

这一整个保障撤退的大动作,我刚开始看得有点懵。

是出什么问题了吗?

后来侧面一打听,据说是因为疾病关爱金这个责任太多人附加了,

性价比太高,保险公司算了一笔账,未来亏损的风险有点大,

于是专门选了一个热销的30年交费版本,先撤掉了这个保障。

可在重疾险市场,论保障性价比,达尔文9号数一数二,很受客户欢迎。

平时很多客户通过我们公司投保,大多都是选的分30年交保费,

所以这次调整对很多人都有影响,我今天特地来知会一声~

顺便科普一下疾病关爱金这个保障责任。

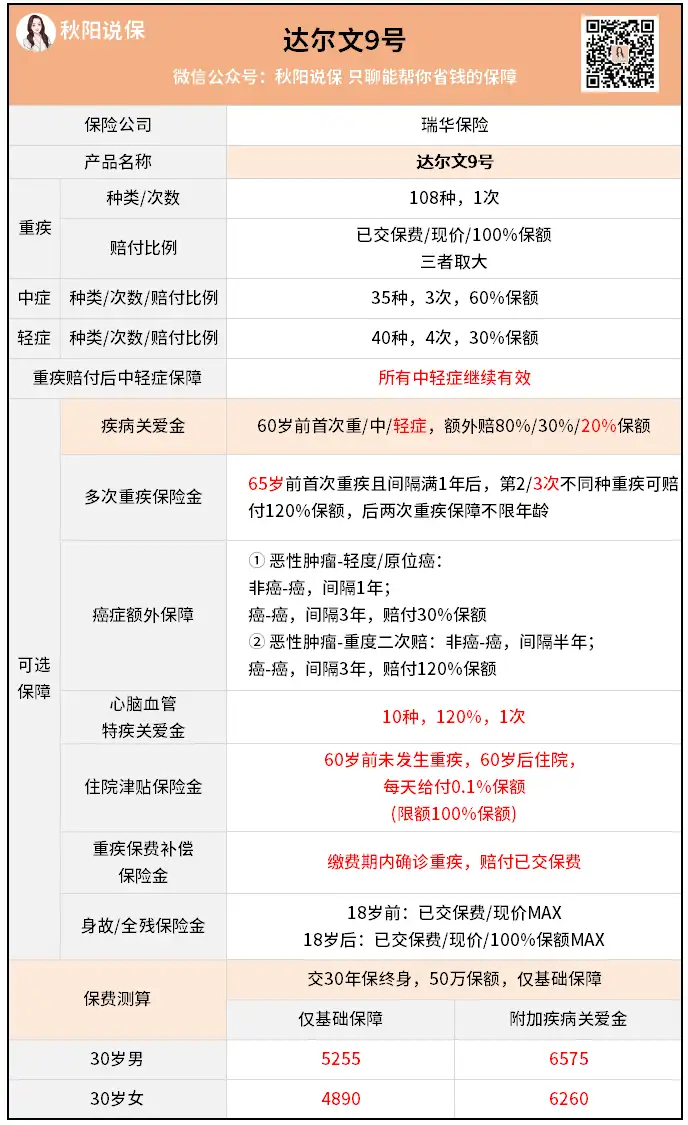

它是很多优质重疾险都带有的可选保障:

在特定年龄,一般是60岁前,首次确诊约定疾病多赔一些钱。

达尔文9号的疾病关爱金就是——

60岁前首次确诊重疾、中症、轻症,

能额外赔80%/30%/20%保额。

也就是说,按买50万保额来算,

分别能多赔40万、15万和10万块钱。

60岁前大多数人都在工作赚钱养家,是家里的顶梁柱。

这个阶段出问题,有这个保障就能多赔一些钱,减轻经济负担。

原本达尔文9号的基础保费定价就已经很优惠了,附加这个保障,性价比依旧非常高:

30岁,买50万保额,大概每年多交1千出头的保费,就可以享受这个保障

当然,除了说疾病关爱金这个保障优秀,

达尔文9号能火起来,还因为有其他更大的亮点,

我挑两个最受关注的来讲讲:

1.重疾赔付后,所有轻中症继续有效

市面上大部分重疾险,赔完重疾后,轻中症的保障就全部失效了,保障不是很全面。

当然,也有部分做得不错的重疾险,赔完重疾,非同组轻中症的保障有效,

但同组轻中症不赔,比如重度癌症和原位癌属于同组疾病,

如果得过癌症,后面再确诊原位癌,就不能赔了。

但是达尔文9号可以赔。

它是重疾赔完,所有轻中症继续有效,

加上本身它的高发轻中症涵盖齐全,就大大提高了赔付的概率,

对我们更有利,这一点真的特别难得。

2.重疾保费补偿金

这是达尔文9号的特色保障:

在缴费期内确诊重疾,不仅正常赔付,还能返还已交保费。

除了赔约定的钱,还返回来保费,

这不就是“0元购”嘛?

放眼整个市场,达尔文9号还是独一份,很难不让人心动~

其他的多次重疾保险金、癌症额外赔、心脑血管特疾关爱金、住院津贴等保障,

个个我也都研究透了,都非常优秀,挑不出什么毛病。

这就是达尔文9号上线即火爆,很多客户主动咨询投保的原因。

如果你正在考虑买重疾险,准备分30年交费,还想附加疾病关爱金,

赶在6月1日来临前,一定要抓紧时间咨询投保。

往期推荐

往期推荐