唉,最近因为一篇文章中的一句话,增加了我好多工作量。

事情的起因是,3月18日财新周刊发了篇文章——《处置问题险企》。

近2万字的文章,全文写的逻辑严密,有理有据。

主要讲的是当下保司存在的「利差损风险」,还提出了几种解决方案。

结果呢,这篇文章没火。

火的是其中的这段话↓

被解读成保险要打破刚兑,不兜底了。

好多读者慌了,这这这...保险法都能改?

01

说实话,这个事我一早就知道了。

本来想着是不确定的消息,写出来博眼球没意思。

可没想到最近到处都在传这个谣,我人直接裂开了。

真是造谣一张嘴,辟谣跑断腿...

我曾经跟大家提过好多次,目前为止,能做到保本保息的方式只有三种:

银行存款、国债和理财险。

而刚性兑付的底层逻辑,是有国家信用和法律背书。

保险背后就有《保险法》《保险保障基金法》,再保险机制等安全保障。

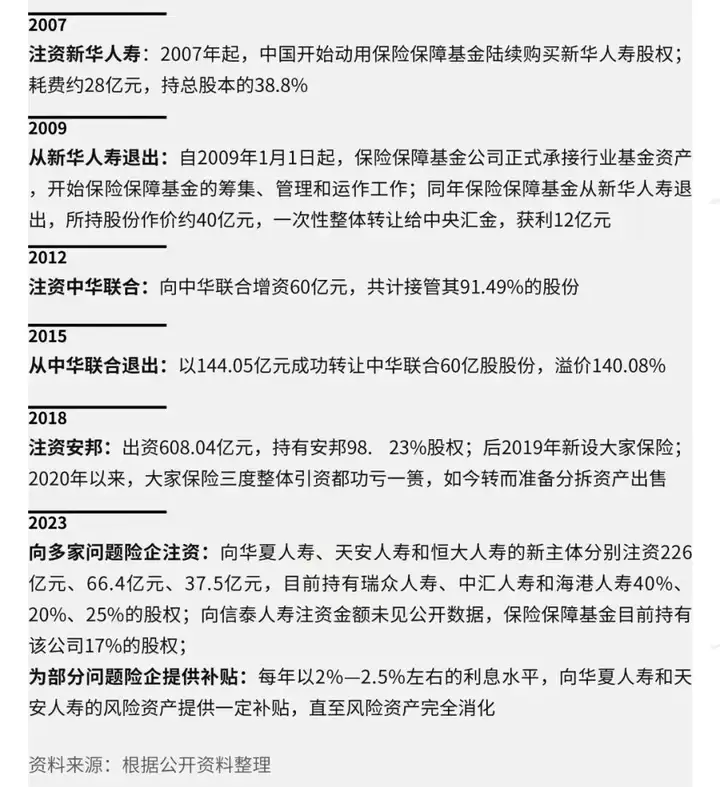

所以中国保险行业发展30多年,还没有保险公司破产倒闭的先例。

这可不是空话套话,而是有切切实实的案例支撑。

每一个问题保司,监管都妥善处理了。

目前没有一例因为保司破产接管,而影响保单权益的案例。

只不过,这一优越制度的背后,也很容易埋雷。

一些保司心里想着反正有监管兜底,各种激进措施搞幺蛾子。

比如在经济好的时候,卖出大量的高利率长期保单。

但随着经济变差,利率下降,保险公司支付不起原来承诺的高利率保单。

最后,只能破产。

这样的事,确实在日本有过先例。

但咱得明白,我们的发展背景跟上世纪末日本的情形不是一回事。

那时候的日本,经济一下子从高峰跌落谷底,

保司前脚才卖出一堆6%以上利率的保单,后脚银行利率就几乎归零了,

且维持了几十年。

这窟窿,完全没法堵。

但即使是在极度困难全面金融危机不得不修订兜底规定的日本,

在那一次金融危机中,所有的保单都没有影响本金兑付,甚至还有所收益。

相较股市、房地产的爆雷,依然是市场中最坚挺的存在。

而我们GJ呢,本身保险行业发展得比较晚,

主打的就是一个强监管,采用的是世界上最严苛的偿二代机制。

保司从成立到运营,背后都有对应的保险法支撑。

因此针对利差损风险,监管早就有所行动了:

2019年前后,寿险业预定利率从4.025%下调至3.5%;2023年8月,下调预定利率至3%,同期限制分红和万能利率在2.5%、2%;到年底,万能险上限利率被限制在4%以下,随后又降低为3.8%、3.5%,现在再降为3.3%、3.1%...

几年时间,直接把利差损风险降了一个档位。

与此同时,

去年到今年还有报行合一在逐渐落地,直接掐灭了渠道里各类定价激进的产品。

这样一来,各大保险公司面临的兑付风险大大减轻。

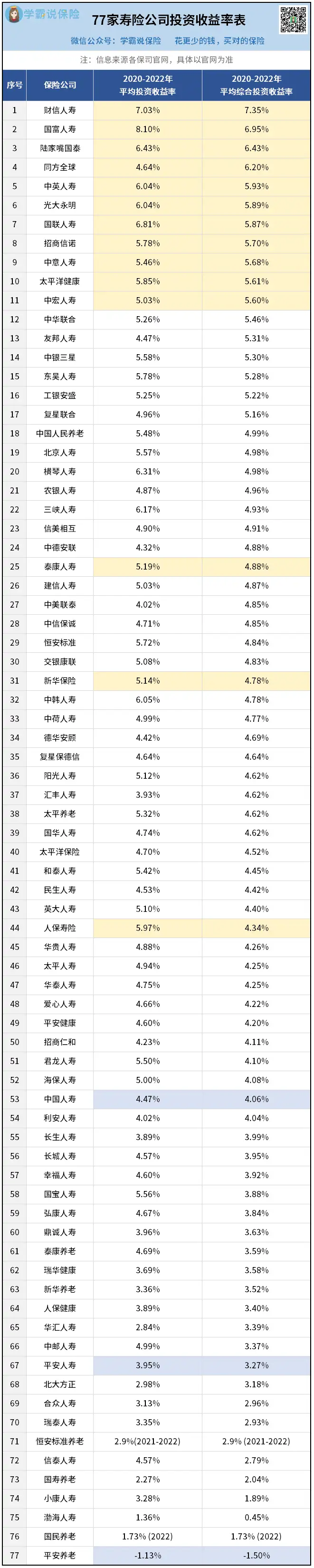

再加上,保司在近几年的投资收益状况已经是国内金融机构的天花板:

77家保司中,有40家保司的综合投资收益率都超过了4.5%。

这可是口罩三年交出的答卷啊。

所以即便是市场行情非常差的时候,保险公司的投资能力依旧稳定。

02

再说回保险法要修订,打破刚兑的事情,

这仅仅是财新周刊的一个设想,八字还没一撇。

甚至连草案都还没有写入,更别说落地执行了。

有点像人大代表每年都提出一些观点,会根据舆情、意见做多轮修订。

参考房产税、遗产税、延迟退休等热门话题,

合情合理、大势所趋、符合现状,

但推行难度极大,多年以来都没啥定论。

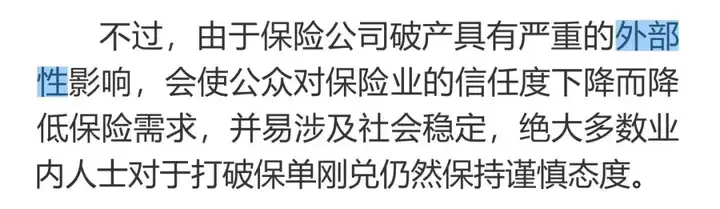

而保险涉及面非常广,事关民生。

用财新周刊的原话说,严重影响社会稳定↓

如果突然打破刚兑,那必然所有买了保险的老百姓一定会抱怨、失望。

像我,给自己和家人,合计买了30多份保险。

真要说修改我买的合同,我肯定跳出来第一个说不。

这不是我一个人,是所有跟我一样的人,都会跳出来。

退保队伍,估计能从中国排到法国去...

我们能想到,监管肯定也能想到。

以后大家都不买保险了,疾病风险导致的医疗支出,又怎么报销,

老百姓看病难看病贵的这座大山,一定会更重地压在GJ上面。

所以监管不可能会一刀切。

退一万步说,可能还会有朋友担心,

将来保险法真的按现在财新的报道修改呢,我已经买的保单咋办?

请大家把心放在肚子里。

根据《中华人民共和国立法法》第104条,

一般情况下,法不溯及既往。

意思是不能用今天的法规,去约束昨天的行为。

参考早两年的重疾险新规,新承保的保单按新规执行,旧保单合同不变。

倘若保险打破刚兑,大概也会参照这个标准。

所以,还没买理财险的朋友,这次风波基本与你关系不大。

而对于已购理财险的朋友们,不要有所谓的担心。

保险法的修订主要是为极端情况下,保险公司走向破产清算设立预案。

你所购买的保险公司,未必会走到那一步。

此外,所谓的兜底机制变革,目前仍停留在传闻阶段,

实际如何落地、有何影响,一切都还不明朗。

总之保险依然很保险,大家不要被一些谣言带偏。

往期推荐

往期推荐