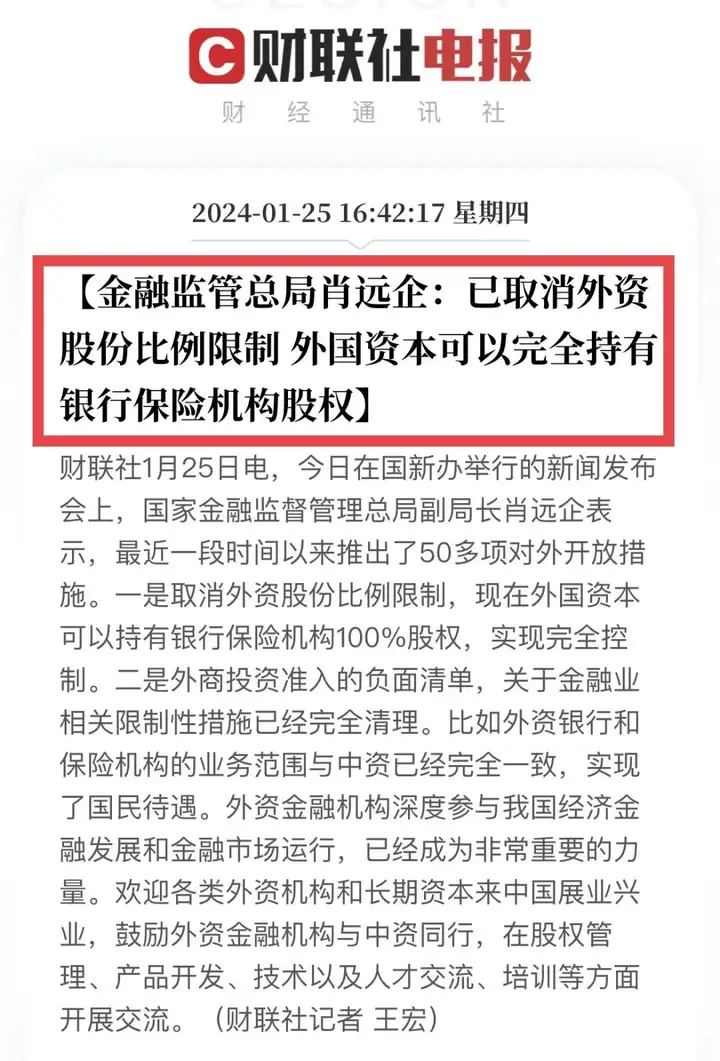

最近有个大新闻,金融监管局决定放开外资的手脚——

取消外资股份比例限制,允许他们100%持股银行和保险公司。

对此好多朋友就很担心,

觉得咱们经济不行了,以后钱存银行或者保险还安全吗?

甚至还有人说我们开始变卖国有资产了...

01

其实03年加入世贸时就允诺过开放外资,只是不敢一下子步子迈得太大。

当时咱们的金融市场体量小、监管机制也不健全,

根本没法与西方金融资本抗衡。

所以过去几十年,咱们一直没有全面开放外资,

而是一步一步有序开放。

事实证明,这样的策略是对的。

过去三十多年当中,咱们国家没有发生大的金融风险,

哪怕东南亚金融危机的时候,也是稳如泰山。

现在敢全面放开外资,证明金融制度和监管手段都很完备了。

因为银行和保险,一直是国家强监管的行业。

先来说说大家最关心的存款安全问题。

我查了一下,国有大行除了交行,其他都是汇金和财政部绝对控股。

就算外资把所有上市股权都买光了,

也拿不到控制权,撑死当个大股东。

想象一下,外资成了银行的大老板,就像是请了个洋管家来打理你的金库。

但甭管他是哪国来的,他都不能任性胡来,

毕竟咱们国家的监管可不是跟你开玩笑的,制定了一系列规则,

什么资本充足率啦、风险管理、存款准备金率啦,

还有那个关键时刻能救火的存款保险制度,

洋管家都得乖乖遵守。

所以还是那句话,短期内要用到的钱,放国有大行还是没问题的。

Ps:虽然利率低得可怜。

02

接着再说说保险公司。

要是保险公司是外资100%控股,万一出事,

它有可能不赔跑路吗?或者监管不给兜底吗?

咳咳,想多了。

只要他们在中国境内经营,就得受到金融监管局的制约。

你想想看,

你到了另一个国家生活,难道可以不遵守当地的法律吗?

绝对不可能的嘛。

之前我聊过保险公司的十大安全机制,大家可以戳蓝字复习哈~

再加上,外资保险公司其实早就有了。

比如我们熟悉的友邦保险,它是国内首家拿到寿险牌照的外资保险机构(100%港资);

再比如中德安联,国内第一家由合资转为外资独资的寿险公司。

它们都得按时披露偿付能力数据,产品也要接受监管的层层审批。

一有啥问题,监管早就介入了。

所以,甭管背后是哪个国家的外资大佬,

买了保险出了事,符合条款的话,

该赔一定得赔,没得商量。

更何况,全面放开后竞争肯定更加激烈。

哪家保司自己不努力点做大做强,就会被淘汰,被收购。

所以对我们消费者来说,反倒是利好更多一些。

另外,我发现了个规律:

一般带外资背景的保险公司,尤其注重口碑。

一些强强联合的合资寿险公司,

它们想在国内打出市场,所以在产品和服务上都下足了功夫。

那问题来了,以后100%外资控股的保险公司是不是会有更好的产品?

这就不一定了。

第一,外资是来赚钱,不是来做慈善的。

资本都是逐利的,前面提到的友邦是纯外资,

可它的产品也没有多大竞争力。

以前我对比过同类重疾险价格,保障一般,价格还更贵。

第二,服务优势不同。

本土的保险公司,互联网发展是超过国外的。

保单售后服务,基本上都可以在保司公众号操作即可,非常方便。

而纯外资保司,极有可能打出的旗号是全球资产配置+各种增值服务。

第三,产品不一定符合咱们需求。

国外保险行业虽然发展很成熟,产品也更加多样化。

但不一定符合咱们国人的“胃口”,容易「水土不服」。

第四,保费越来越贵是大趋势。

现在利率不断下行,保险预定利率也在降。

叠加报行合一、第四套生命表等因素影响,

后面开发的产品,想要再比现在的产品性价比更高,几乎是不可能的。

秋阳的小感想:

随着外资力量的注入,我们可以期待更加多元化的保险产品。

不过嘛,买保险的时候还是要瞪大眼睛,看清楚条款。

毕竟再好的厨师也得根据菜单下单,你说对不?

往期推荐

往期推荐