最近有个粉丝加了我微信,向我求助。

事情是这样的:

18年的时候她买了复星联合的乐享一生百万医疗险,保证续保5年期。

大概到去年末,刚好到期。

很可惜,产品停售,转保的条件也不好:

需要重新健康告知,才能买上其他医疗险。

可她已经理赔过,再加上身体异常指标很多,压根买不了...

01

没办法,只能买防癌医疗险,

或者准备一笔疾病准备金了。

我一直跟大家强调:买百万医疗险,重点要挑保证续保时间长的。

原因就在这,最起码你能保证这段时间内都有保障。

目前在售的百万医疗险,有1年期、5年期、6年期、10年期、15年期和20年期。

保证续保时间越长,越值得买。

这两年的长期医疗险赔付数据,也印证了我的观点。

比如中国人寿百万医疗险人均保费683元,人均理赔金额却达到了21877元。

再比如好医保,连续出险人群占比很高。

首年理赔均值高达27389元,次年也有19864元。

假设是买的1年期不保证续保医疗险,基本你别想续保了。

我记得,18年的时候第一批长期医疗险刚刚出来。

所以开头读者的保险意识,真的算早的。

但停售了没办法啊,只能说运气不好,只买到5年期的。

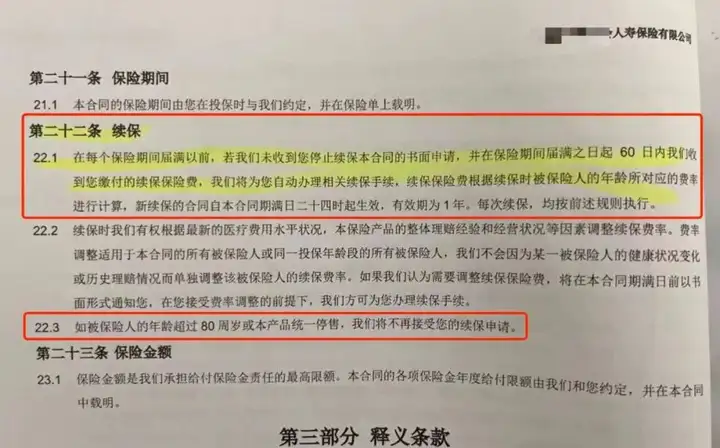

同样快到期的,还有我们熟悉的好医保·长期医疗(6年版)。

只不过它的续保条件相对友好:

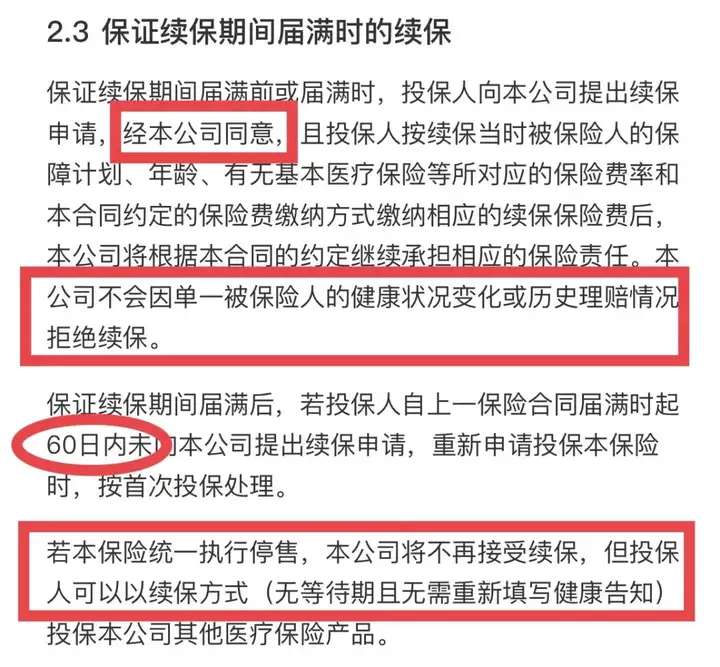

你看条款,我圈出来的几个关键词,

首先,保证续保期结束后,产品还没有停售,

那么可以在60日内申请,继续续保。

只是多了一个「经本公司同意」的审核环节。

但是不审你这6年的身体状况变化,

也不会因为历史理赔情况拒绝续保,所以这6年内即便理赔过也没关系。

大家想想看,还能审什么?

能审的,无非是这六年是否存在“骗保”这类问题。

只要你是正儿八经只想买份保险图个安心的消费者,

对大家的影响其实很小很小。

其他保证续保的产品也是类似说法,可以说续保条件还是比较宽松的。

其次如果产品真的停售了,

好医保条款里也说了:可以免等待期、免健康告知,继续投保公司指定的其他医疗险。

不过至于是什么产品,就不敢保证了。

所以一般能买上20年期的,真的不用犹豫。

能顶你连续买上3次6年期产品,还有盈余。

02

当下保证续保条件非常优秀的医疗险,有4款:

都是我经常聊到的老面孔,具体测评可戳蓝字复习。

只要买了,在这20年内,

不管身体出现变化,还是产品下架了,都不影响这20年的保障。

20年到期后,

保险公司可能需要重新审核你的身体情况,再决定要不要给你续保。

当然啦,也有可能你买的产品直接下架了。

它会上新一款产品同时涨价,再让你续保。

具体以后是咋样的,没人敢打包票。

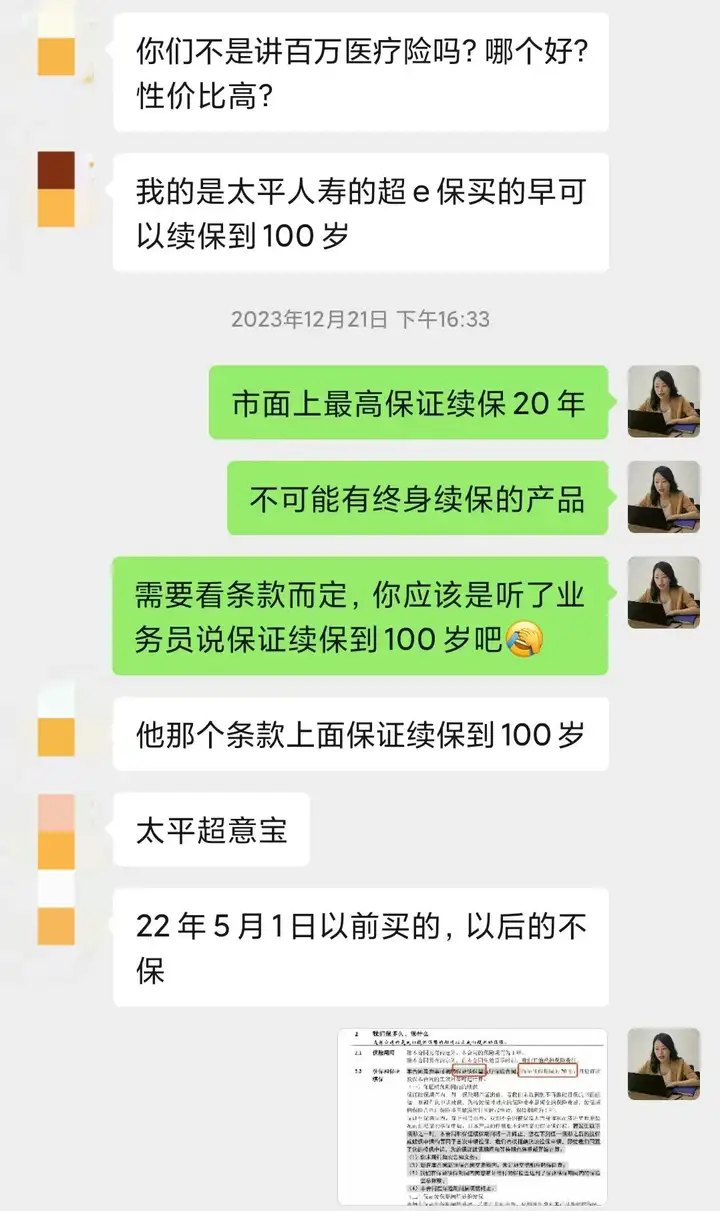

还有不少朋友来问——

我的代理人说,这20年的太短了,

你现在30岁,20年后50岁,这个保险就不保了,那可是更容易生病的时候,

我家这个保障能续保到100岁的。

像下图这样,斩钉截铁↓

呃...能续保到100岁,跟保证续保到100岁,

不是一个概念。

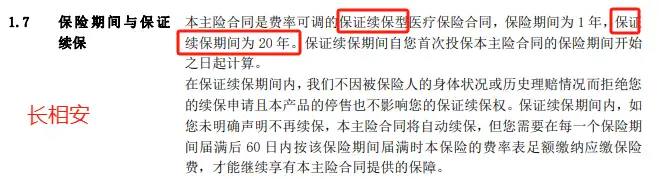

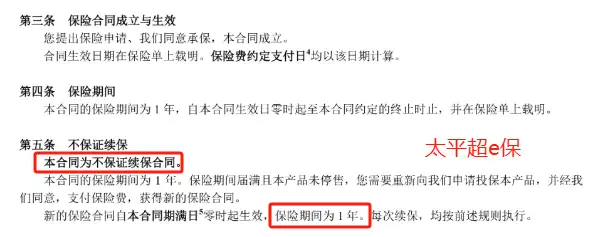

我截个真正能保证续保的百万医疗险条款,给大家对比下↓

第一批长期医疗险到期关键词:保证续保型,20年VS不保证续保,1年

但,有的读者给我翻出他买的医疗险纸质保单,

说上面并没有写「不保证续保」这几个字呀,

比如这个:

哎,这是早几年的医疗险合同了,

那时候全靠保险公司自觉,监管也没规定的那么严。

而现在,不是保证续保的产品,必须在续保写上「非保证续保」几个字。

有买医疗险的小伙伴,你去看看新续保的保单合同就懂了。

总之今后你们再遇上业务员推销保证续保到100岁,

可以让他把条款发你看看,截个图狠狠打他的脸。

03

问题来了,最高只能保障20年,那20年后咋办?

最优解就是,百万医疗险和重疾险一起买。

百万医疗险,保证前20年内看病无忧;

至于20年后的缺口,就让重疾险堵上。

哦对了,总有人问买了百万医疗险要不要买重疾险?

或者是,买了重疾险用不用买百万医疗险?

我可以明确告诉大家,重疾险和百万医疗险都是必需的。

在生病时,百万医疗险赔的钱是给医院的,只有重疾险的钱才是给你的。

往期推荐

往期推荐