平时跟读者朋友们唠嗑,聊完产品,

大家问得最多的问题就是:

我在网上买保险,安不安全呀,你推荐的这个保险公司,我没听说过,这个保司,在我们当地有网点吗...

其实说到底,核心还是怕理赔时出啥幺蛾子。

正好,各家保司最近陆续出了2023年的理赔年报。

咱们就通过这些真金白银的理赔数据,

看看哪家保险公司理赔最容易?哪家理赔最难?

01

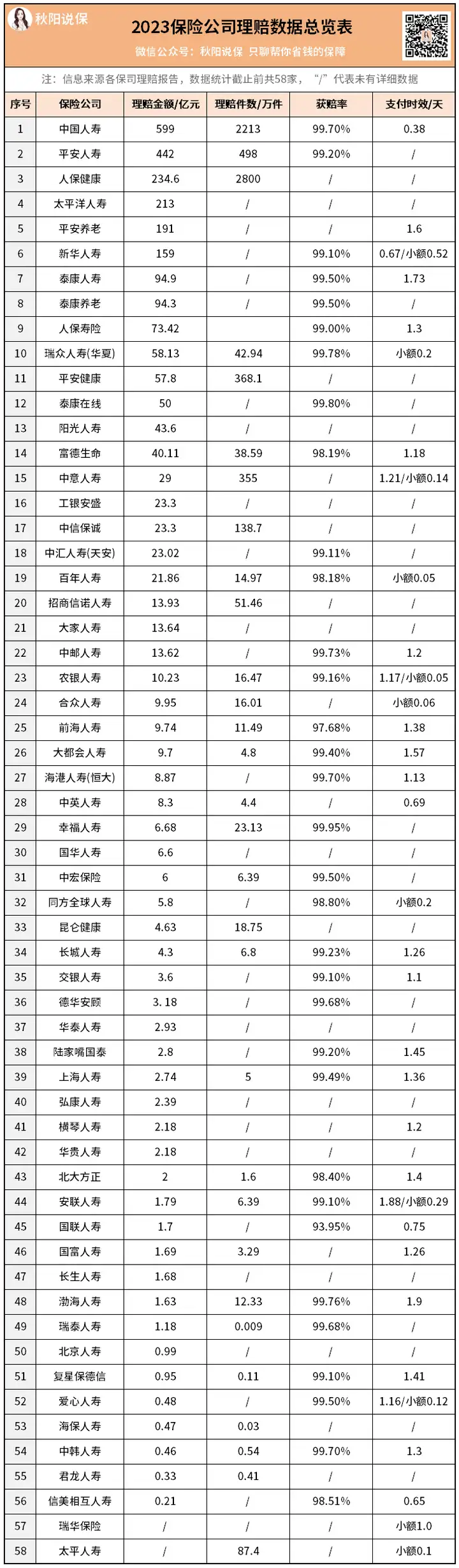

我汇总整理了58家保险公司的理赔年报数据——

从表格来看,能很直观地得出以下3个结论:

1)几家大保司赔得最多

理赔金额最高的是中国人寿,其次是平安健康和人保健康。

没啥意外的,毕竟都是咱们熟悉的老牌保险公司。

它们成立时间长、客户多,自然理赔规模也大。

但是吧,这个数据咱看个热闹就好了。

因为真正影响能否顺利获赔的数据,还得看获赔率和理赔时效。

2)99%的案件都能顺利理赔

在披露理赔率的年报中,

整体获赔率在98%-100%区间,平均值高达99.08%!

这说明啥?

几乎所有理赔案件都能顺利获赔,被拒赔的是少数。

可为啥好多人说保险这也不赔,那也不赔啊?

原因很简单,

因为好事不出门,坏事传千里。

媒体也是要流量的,

一个新闻报道“xx保险赔了多少钱给客户”,肯定没多少人看。

但是吧,报道“xx保险拒赔,客户投诉无门”,

一大堆热心吃瓜群众正在赶往现场.

所以拒赔案件就显得似乎很多。

而被拒赔,最主要的原因往往就是投保时没有如实告知,

或者申请理赔的内容,属于保险公司的免责范围。

咱们作为消费者,投保时做好这些,就能大大降低理赔纠纷的概率。

3)不管公司大小,理赔速度都很给力

从表格中可以看到,各大保险公司的理赔时效基本都在2天内。

无论是平安养老这样的老牌大公司,还是横琴人寿这样的后起之秀,

在理赔速度上是没有本质区别的。

这主要得益于线上理赔,

现在很多保险公司,都支持“在线申请理赔”。

就算在异地,只要动动手指,在保险公司的公众号、官网或APP上报案,

再拍照上传理赔资料,线上就可以完成理赔全流程,非常方便。

02

扒完整体数据,我又从理赔报告中挖掘到了一些有意思的结论:

1)保险配置要趁早

理赔数据显示,

超50%的人在41-60岁出险,剩余的大多集中在18-40岁:

这个年龄段,尤其是30-60岁期间,我们承担着家庭重担。

上有老下有小,是家庭责任最重的时候。

此时一旦倒下了,对家庭来说是毁灭性的打击...

因此我建议,保险越早买越好。

一来,在投保时,

年龄太大且身体异常指标太多的人群,会被保险拒之门外;

二来,早买也能省下不少钱。

比如买某重疾险30万保额,

40岁的人买需要5700+,30岁的人买只需要4200+。

20年缴费期下来,足足省了好几万。

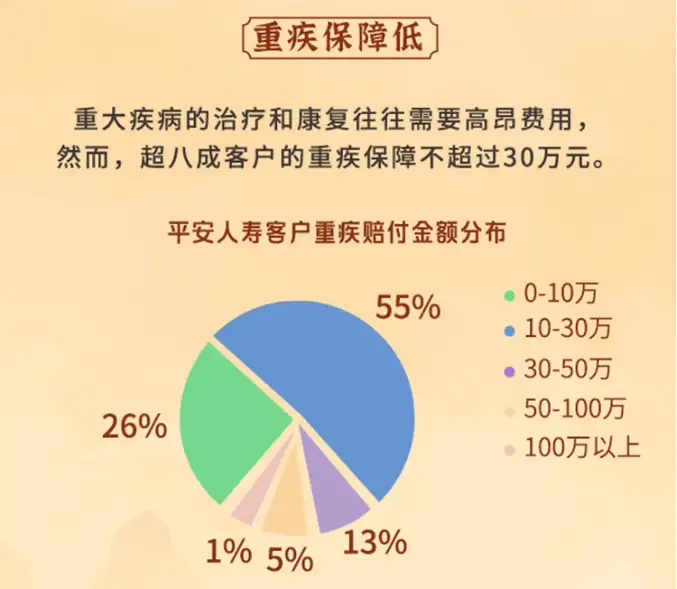

2)重疾保额一定要足够

据统计,治疗一场重大疾病的平均费用是50万。

但我发现,各大保险公司的重疾险件均赔付额度仅17万左右。

拿平安人寿来说,超8成客户的重疾保障不超过30万元。

这说明很多人,尤其是以前只买大公司产品的人,

重疾保额都是严重不足的,需要补充保额。

最少也要买到30万,预算足够,50万70万都可以往上加。

3)不同人群的大病情况差异大

癌症是第一大重疾,这个大家都知道。

但由于男女性身体结构存在差异,因此高发病种也有区别。

以同方全球人寿的数据来看:

男性最高发的是:甲状腺癌和肺癌;女性最高发的是:甲状腺癌和乳腺癌。

而对于未成年人来说,电视剧没瞎演,确实是白血病或脑瘤。

因此,建议在给孩子配置重疾的时候,优先考虑儿童专属重疾。

一般这类产品,会针对儿童高发重疾进行翻倍赔付,

比如白血病,买50万保额,能理赔100万。

4)身故,主要还是病故

很多朋友看到【身故】二字,以为赔的大多是意外事故。

然而事实是这样子的:

大部分人都是因为生病才身故,占比80%左右。

而意外导致的身故,只占到20%。

所以,千万不要想着用意外险里的身故责任代替定期寿险。

漏洞太大了...

另外,男性的身故风险明显高于女性。

这也是男性寿险保费要比女性贵那么多的原因。

各位男同胞们,注意保重身体啊~

Ok,以上就是58份理赔年报提炼出来的精华。

各位在配置保险方案时,不妨参考参考~

往期推荐

往期推荐