买健康险,是要做健康告知的,

这个大家都知道吧?

不可能说得了个啥病,或者出啥意外了,

赶紧买一份保险,让保险公司赔你。

虽然我真的碰过这样天真的读者~

但更多人问的还是,

你老是说买保险健康告知要「有问必答,不问不答」,

具体要告知什么,不告知什么呢...

01

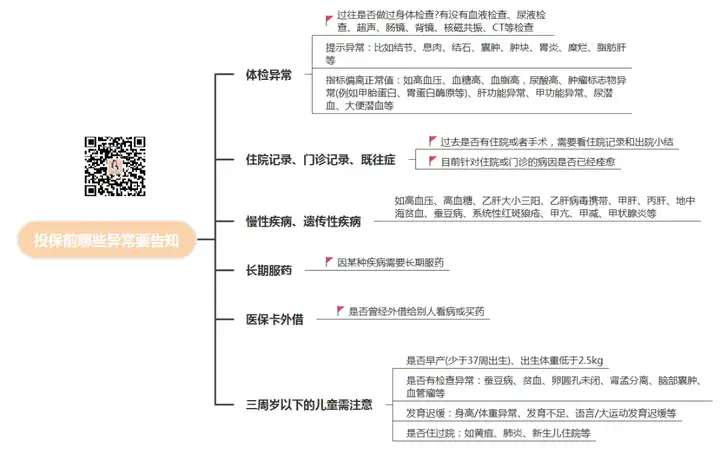

健康告知会问到很多方面的问题,比如——

有没有被拒保过?一年内有没有做过什么检查,指标提示有问题?之前或现在有没有乳腺结节、肺结节、肝炎等等?

......

不同产品的具体问题细节不一,但问的大体类似。

我整理了一个图,可以分为六个大类:

大家对照着看就行,非常清晰。

特别注意两点:

一是不要外借医保卡。

容易把别人的病变成自己的,最常见的就是给家人买糖尿病药和降压药等。

若要推翻记录,证明过程非常麻烦...

二是买保险前不要去体检。

很容易查出意料之外的异常,咱根据过往情况告知就行。

通常情况下,健康告知的严苛程度如下:

医疗险>重疾险>寿险>意外险。

性价比越高的产品,为了控制成本和发生率,对健康告知的要求会更高。

02

接下来,咱们结合具体产品来看。

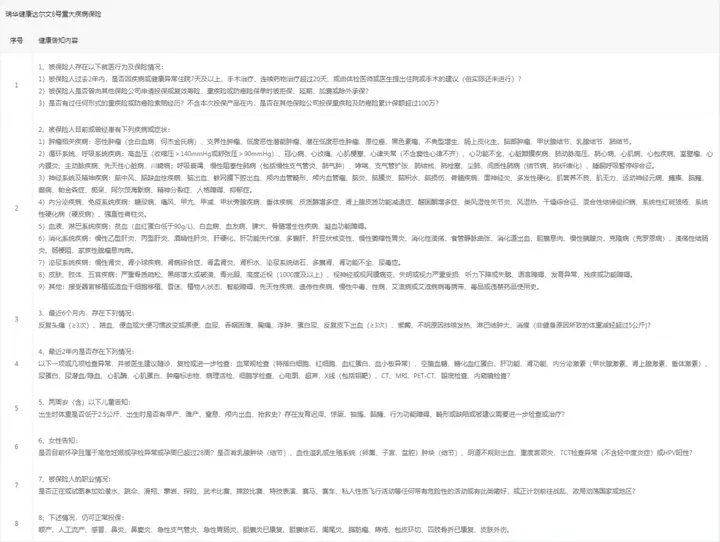

以当下我最推荐的重疾险达尔文8号为例,

它的健康告知是这样的,我带你走个流程:

是不是看得头晕,

但其实就8个问题,咱们来逐步拆解。

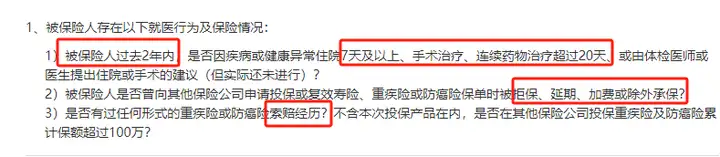

第一条问的是住院史、投保史和理赔史。

比如是否有过任何形式的重疾险或防癌险索赔经历?

如果你只是理赔过意外或者医疗险,那就不在此列。

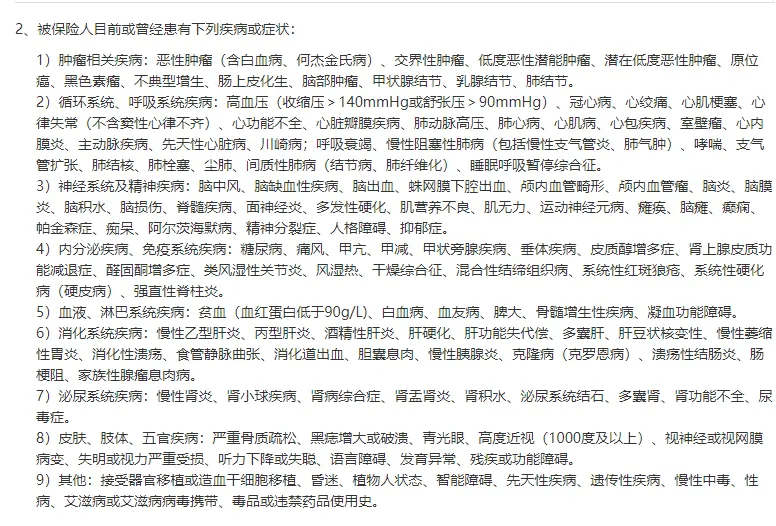

第2条是最具体,也是告知最严厉的部分。

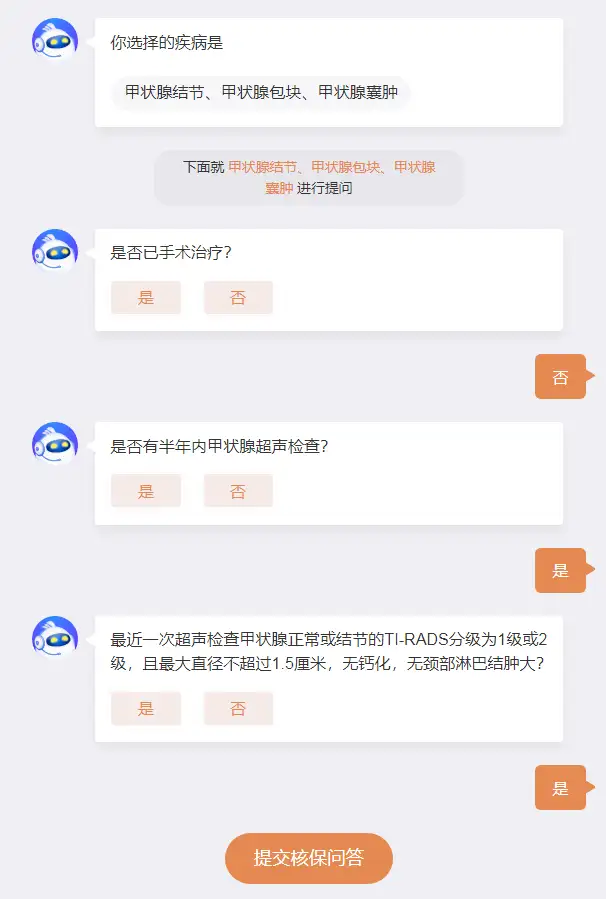

如果你患有已经明确提到的疾病,比如有甲状腺结节,

此时可以进行智能核保,会问你一些甲状腺的具体情况。

符合条件,就可以正常投保或者除外。

Ps:疾病的情况要以病历或者体检报告为准,不能想当然哦。

以及,下面会有智能核保演示~

第3条问的是最近你的身体状况。

尤其注意括号内的说明事项,比方6个月内瘦了5公斤及以上。

如果你是为了减肥天天吃健康餐、撸铁健身,那完全没关系。

第4条问的是2年内的检查异常,医院、体检机构的记录都算。

“并被医生建议随诊、复检或进一步检查”这句话很重要。

没被建议随诊,复查也没啥问题,那就不用告知。

第5条问的是婴幼儿病史,适用于2周岁(含)以下儿童。

需要关注出生状态,早产难产低体重高体重等。

第6条针对的是女性群体,男性自动忽略。

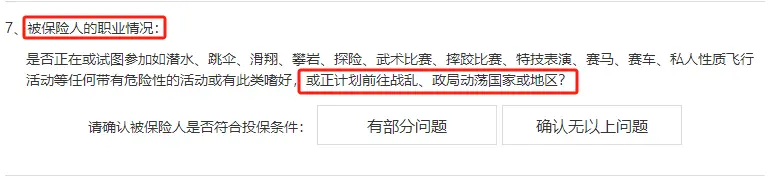

第7条问的是职业情况,主要是排查被保险人职业是否高危,

以及是否爱作死...

最后一条,算是个投保小彩蛋。

如果有以上情况的话,

直接买就行了,没啥影响。

03

那要是没法通过所有问题,就没办法买了吗?

只能说,全通过的才是少数。

毕竟完美健康的人不多,过于粗暴简单的问卷很容易造成误伤,

所有才有了「智能核保」。

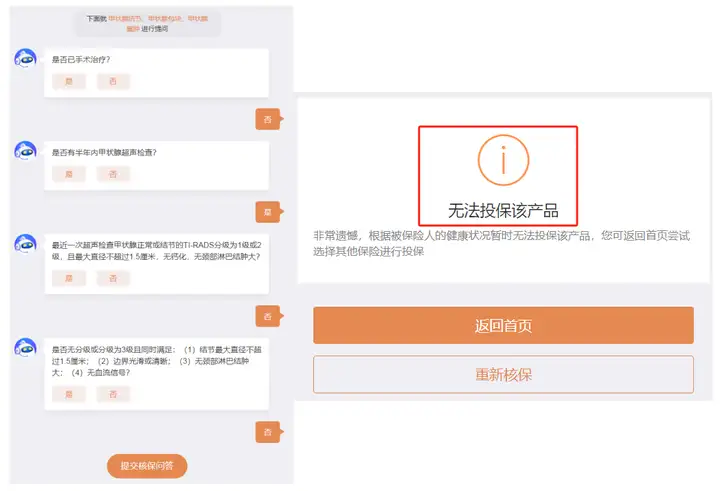

当我们选择不符合健康告知时,系统会弹出一个智能问答机器人,

比如前面说的因为有结节不符合健康告知,

那就可以在智能核保里,进一步对结节的大小,病史等做出回答,

如果问答通过,系统会给出可以投保购买的提示。

反过来不符合要求,就可能会被加费甚至拒保。

或者提醒转入人工核保。

一旦进入人工核保环节,就需要我们提供完整的体检报告、病历等资料,

给保险公司作为证明材料了。

按照经验,核保专员一般1-3个工作日会出审核结果。

Ps:人工核保一般有两种,在线核保和邮件核保,邮核一般不留痕。

秋阳的小感想:

多少人想买保险,都卡在了健康告知这一环。

对于健康告知,咱们不刻意隐瞒,但可以适当聪明一点。

不要自己给自己找事做。

如果不能满足健康告知,也不要强求。

很多的问题,其实通过加费或除外承保都可以解决。

实在买不了,就只能退而求其次买惠民保了。

又或者有余钱的,可以给自己准备一笔「疾病保险金」。

万一不幸患病,可以拿出来用。

平安无事最好,就当长期理财了。

往期推荐

往期推荐