朋友们,保险行业有个大事儿忘记通知大家了。

第四套生命表快要出来了,和咱们关系很大。

简单说,这个生命表就是保险行业记录某段时期内「人口死亡率」的死亡表。

很多保司的产品定价,都会参考这个表。

所以保险产品要涨价的谣言和舆论四起...

01

我国的第一套生命表诞生于1995年,大概每10年更新一次。

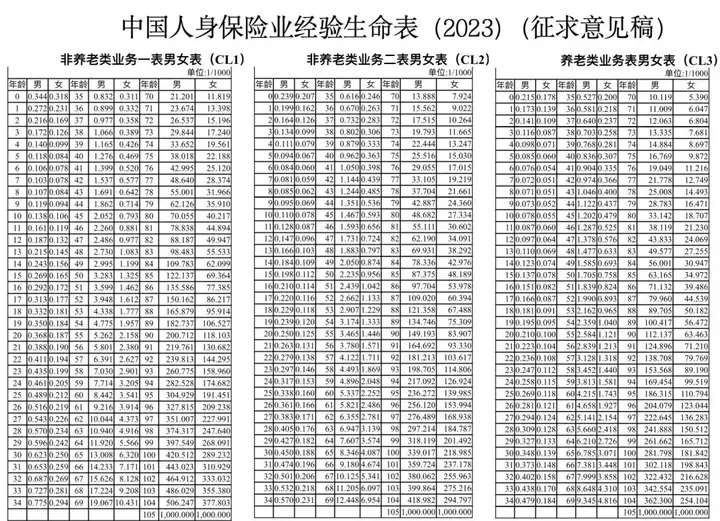

目前我们正在用的是第3套生命表,统计的是2010-2013年之间的死亡数据↓

表上写的数字,就是每个年龄段的预估死亡率。

比如我圈出来的,0岁男性的死亡率为 0.000867,

代表着如果有100万0岁男性被保人,那么预计当年会有867人死亡。

有了这个数据,保险公司的精算师就能精确算出这一年身故要赔多少钱。

再结合预定利率和费率,就能算出每个人要交多少保费。

而最新的第四套生命表发布的征求意见如下:

最大的变化是——

新版生命表的人口死亡率,只有旧版的80%左右。

死亡率下降了20%-30%。

你看上表,0岁男性,预期寿命84.46岁。

而10年前的第三版,0岁男性,82.63岁。

女性也一样,预期寿命从87.63岁涨到了90.08岁。

由此可以得出,无论男女,预期寿命都至少提高了2岁+。

那问题来了:

预期寿命更长了,真像传言所说,保险要涨价了?

这话吧,对也不对。

首先我们得知道,保险的保费是由什么组成的。

一般长期险的定价,要考虑三个因素:

保险事故发生率(死亡率、重疾发生率、疾病住院发生率等);定价利率(保险的预期投资回报率,目前上限为3%);定价费用率(产品研发,宣传推广,佣金等费用)。

假设后两者不变的情况下,

我觉得最大最直接的影响是——养老年金收益会变低。

你想想,为啥当下的养老年金复利甚至能破4%?

直接比增额寿高1%或以上的收益?

我之前聊过好多次,核心在于活得时间够久。

比如买大家慧选B款,30岁女年交10万交5年,

设定60岁开始领取:

到85岁IRR是3.34%,

到95岁IRR是3.87%,逼近4%(90岁还给祝寿金)。

因为目前的养老年金产品,是以10年前的人口死亡率来定价的。

相当于默认长寿的是较少数。

但现在,大家一起寿命增长,领取的养老金会更多。

保司不可能会做亏本生意啊,反映到咱们消费者手里,

就是交同样的钱,以后每年领的年金就得变少了。

如果你希望每年领的钱不变,那就需要交更多保费。

有点庆幸,我早早就给自己买了75万养老金。

02

而在其他产品方面,寿险这种保死亡的保险价格理应会下降。

比如定寿,它只保身故/全残,有可能会小幅降价。

对保险公司来说,死亡率变低,

那身故保险金的赔付就会滞后或者减少,少收一点保费很合理。

另外,重疾也有可能涨价。

尤其是不含身故责任的重疾险,

因为死亡人数减少,相当于会发生重疾的绝对人数也会跟着上升嘛。

但话说回来,前面我也科普过了:

死亡发生率只是保险定价的依据之一。

定价在某种程度上,属于是市场行为。

目前一部分保险的定价已经很激进了。

很多保司为了抢占市场,打出名堂,疯狂让利给消费者。

比如定寿一直就是地板价,估计降价也降不太动。

再比如,近几年爆火的「增额寿」,

依然有少部分产品变着法突破预定利率,擦着灰色地带凭实力圈粉。

监管很担心,你们这么搞,兜底的还是我啊。

所以你可以看到监管过去这一年来的求稳操作:

下调利率,是为了防止利差损;报行合一,是为了防止费差损;更新生命表,是为了防止死差损。

这是要进一步让保险定价回归理性啊。

em...懂得都懂。

秋阳的小感想:

以上,都是基于理论和经验的分析。

具体保险公司的实操定价,可能会有一点变化。

不过,唯一我敢打包票的是:

以后高收益的养老年金,一定会越来越少。

趁着现在还有那么几个利率超4%的养老年金,珍惜吧朋友们,

我估摸着坚持不了太久就会下架。

总之,大家一定要搞清楚生命表更新背后的逻辑,

保险该买得早点买,最好争取这段时间内搞定~

往期推荐

往期推荐