最近流感肆虐,好多小朋友都中招了。

果然,学校才是最大的传染源啊...

也怪不得这几天,一直有家长找我推荐小朋友的门诊险。

正好之前聊过的暖宝保升级换代了,来看看值不值得买吧~

一、

升级后的产品叫暖宝保2号,还是华泰财险家的产品。

这次更新,主要有两个调整。

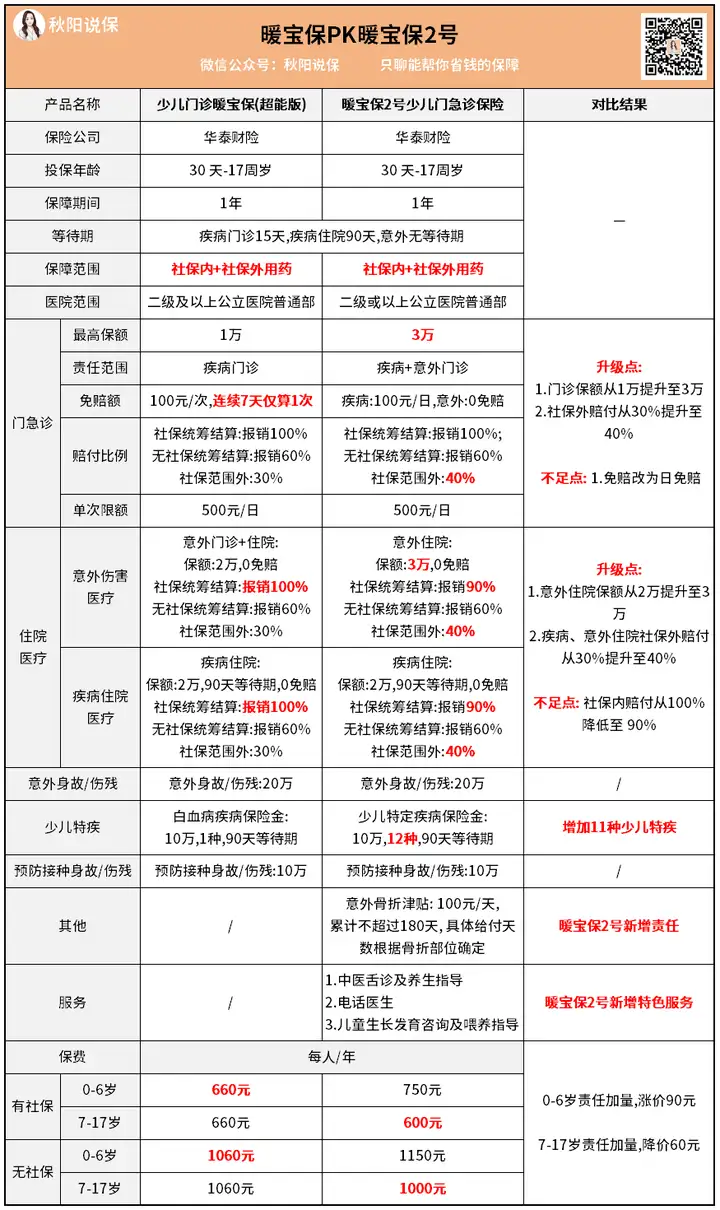

我做了个图,非常清晰↓

先说保障方面。

1)门急诊和住院报销的额度,都提高了

最高报销:1万块→3万(与意外门诊共用额度)

社保范围外用药:报销30%→报销40%

生病/意外受伤住院——

社保范围外用药:报销30%→报销40%

并且是0免赔,没有当日理赔上限,不超总额度即可。

这样一来,也可以当作是给百万医疗险做了补充。

毕竟百万医疗险一般有1万免赔额,

小问题比如近期流感病毒、支原体肺炎等住院用不上,就可以用暖宝保2号。

2)确诊12种少儿特定疾病,一次性赔10万

之前的暖宝保,只针对白血病有赔付责任。

现在白血病、严重脑损伤、重症手足口病等12种少儿特定疾病,都能赔。

这个就是重疾险作用了哈,跟单买的重疾险理赔不冲突。

然后是价格方面,改成了分段计费。

孩子买有社保版本的——

原本是:0-17岁,统一660元/年;

现在变成了:

0-6岁,750元/年,涨了90块;7-17岁,600元/年,少了60块。

这个调整相当于跟赔率挂钩了,

6岁前跑医院次数较多,就卖贵点;

7岁后抵抗力上来了,不怎么生病了,就卖便宜点。

也还算合理,没啥大问题。

毕竟想从保险公司那里薅羊毛,不容易的。

这里并不是针对暖宝保2号,而是门诊险用上的概率有点高。

最近各种病毒感染高发,儿科医院爆满。

小孩生病理赔的太多了,保司不可能做亏本生意。

另外,它还新增了3项健康增值服务。

①中医舌诊及养生指导(可支持3人使用,每人5次/保单年度);②电话医生(投、被保人使用,保单年内不限次);③儿童生长发育咨询及喂养指导(被保人使用,保单年内不限次)。

前两项还可以跟家人一起用,我觉得蛮不错的。

二、

说完优点,缺点也要扒一扒。

相比以前,它社保内住院报销的比例下降了,只报90%。

并且免赔额也悄咪咪提高了,

之前的暖宝保7天内因为同一场病连续治疗,只需扣掉100元的免赔额,现在变成了100元/天。

举个栗子,

娃因为感染了流感病毒去医院看病,

门诊连续挂水5天,刷医保卡后的自费部分是1000块,

那之前版本只需要扣掉100块免赔额,剩下的900块按相应比例报销就行。

但到了新的暖宝保2号,规则变成了每天都需要扣掉100块免赔额。

挂水5天,总共要扣500块,只剩500块能报销了。

等于变相提高了免赔额和理赔门槛。

总的来说,升级后的暖宝保2号有好也有不好。

如果娃年纪小,抵抗力比较差,换季啥的容易生病,

我建议可以买一个备着。

万一多跑两趟医院,说不定就能值回暖宝保2号的保费。

只不过根据以往经验,门诊险几乎很少能活过2年的,

因为理赔太多了,保险公司不赚钱,基本上属于“获客引流”类产品。

而且,如果有理赔记录,又很难符合各种门诊险的健告。

所以只有搭配长期的重疾险、20年的百万医疗险,才能够减少后顾之忧。

秋阳的小感想:

以前我一直觉得,买保险是为了规避像大病、身故、意外这样的极端风险,

平时小病花个几千一两万的,自己扛就行,没啥必要买啥门诊险。

但现在,我的想法更包容了。

虽然它只能赔一些零碎的小钱,可提供的情绪价值非常大。

因为有些朋友,就是喜欢看病有报销的感觉呀~

当然,前提是把重疾险、百万医疗险、定寿和意外险都买好。

有余钱,再考虑它...

往期推荐

往期推荐