8月初,监管宣布3.0%在月底终结的同时,

也预告了保底上限2.5%分红险的下场——9月30日前全部清空。

从那时起,就有很多人抢先行动了。

所以你看,现在只是月初,

就已经有不少优质产品因额度不足提前离场了!

基本是上午通知中午就没,让人措手不及。

如果你想锁定长期高收益,争取IRR突破3.0%甚至3.5%的机会,

一定要抓紧时间行动!

授人以鱼不如授人以渔,今天我不仅推荐产品,

还会分享如何挑选分红险、保险公司背景信息等干货内容,

帮你做出最适合自己的选择!

01

收益第一梯队的分红险排行榜

开始测评之前,我们先来梳理一下挑选分红险的三大关键考量因素:

1.分红险的收益表现

分红险的收益分两部分:

保证收益:写进合同,确定能到手的收益,目前预定利率为2.5%,10月起下调至2.0%。

分红收益:收益不确定,具体分多少要看实际分红实现率,这个主要取决于保险公司的盈利表现。

2.保险公司的背景实力

很多人可能会误以为保险公司规模越大,名气越高,分红险的分红就越多。

但其实,像某安、某寿——规模数一数二、国内家喻户晓的大保司,

因为资金规模太大,很难得到充分的投资,总体的投资收益率反而一般,分红也就没有我们预想的那么高。

所以在选保险公司的时候,一定要多维度考察,

重点关注股东背景、偿付能力和投资表现。

3.看历史分红实现率

历史分红实现率,可以反映保险公司发放分红的稳定性。

好比一个以前都是考满分的学霸,未来大概率也能考出个好成绩。

但要注意,分红实现率不能只看一两年,而要看长期。

像今年保司公布的分红实现率,在监管的“限高令”下集体跳水,并不能代表未来长期的走势。

目前限高令只是阶段性的政策,大概率不会一直存在。

而且,根据保险公司的投资平滑机制,今年因为限高令没发出的分红,会暂时进入保险公司的特别储备账户,

后面还是会一分不少给到我们。

干货讲完,下面我们直接拿收益第一梯队的分红险来做详细的测评对比:

中邮人寿 -- 悦享盈佳

招商信诺人寿 -- 利多多3号

中意人寿 -- 一生中意(龙玺版)

长城人寿 -- 山海关永乐版

陆家嘴国泰 -- 鸿利鑫享

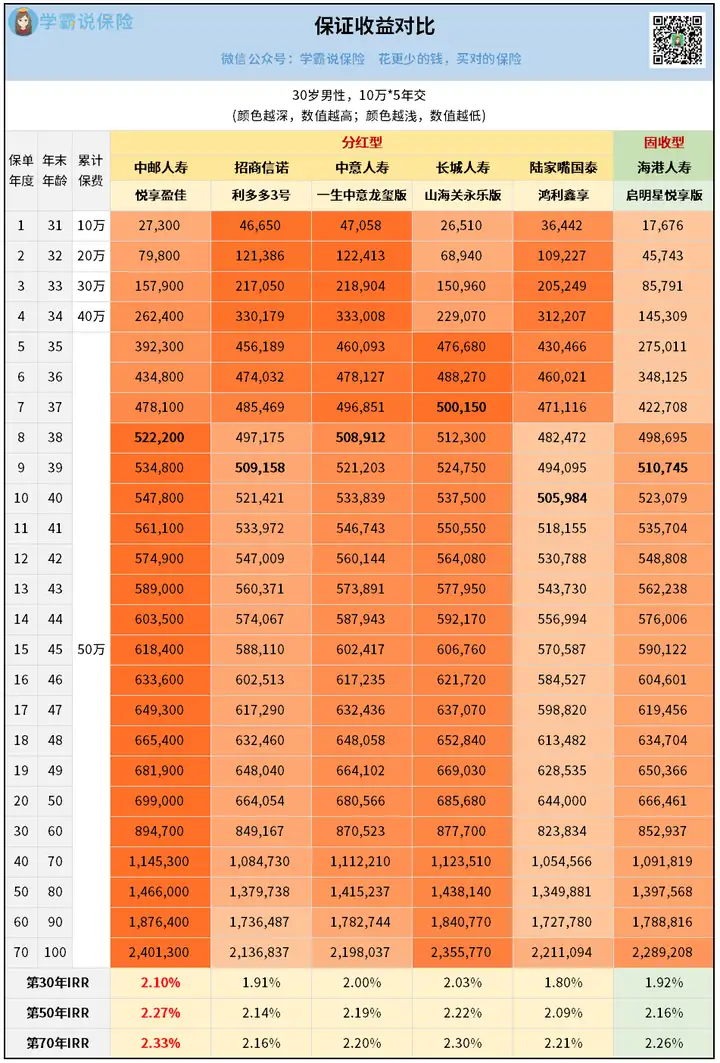

1.保证收益对比

因为有不少人在纠结要不要买2.5%的固收型增额寿,

同时我拿了一款产品来和这些分红险的保证收益部分作对比,

以下都是确定能到手的收益,一起来看:

总体来看,保证收益表现最突出的悦享盈佳,

从第8年起,现金价值一直领跑全场。

和2.5%固收型增额寿对比,

无论哪个阶段的收益,都直接碾压。

其他4款分红险的保证收益基本也和固收型增额寿打平,

如此看来,分红险的分红收益,几乎等于白送,

这也是现在分红险这么抢手的原因。

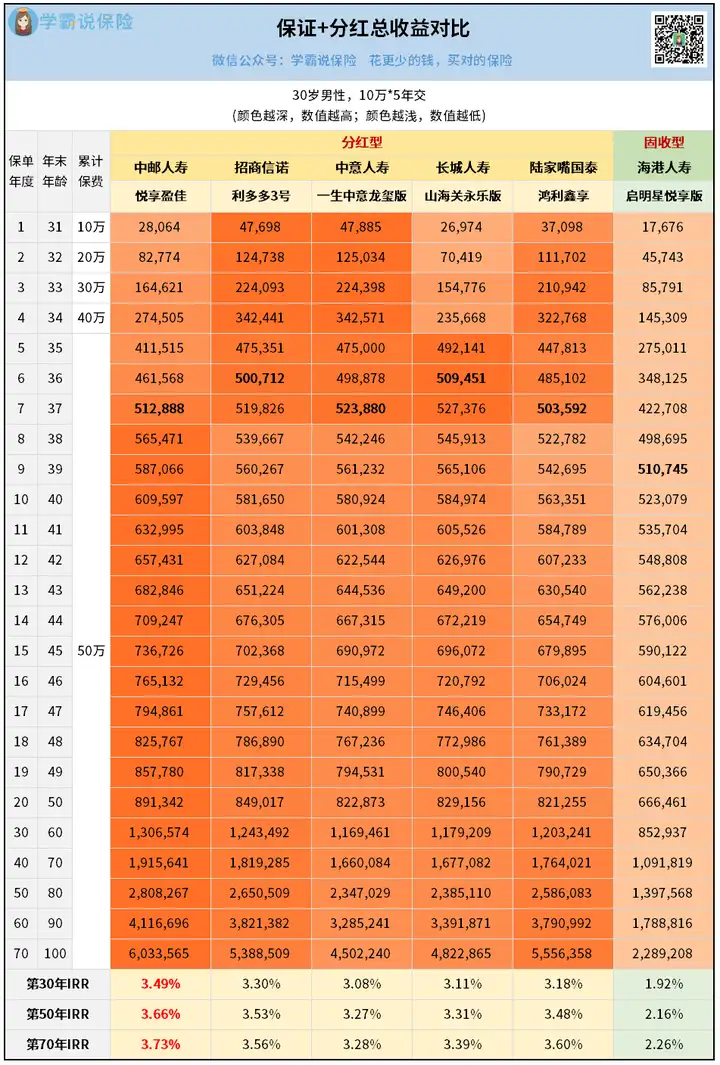

2.保证+分红对比

再来看看加上分红之后的收益对比:

(按分红实现率100%演示)

加上分红后,5款分红险的收益直接比固收型增额寿高出一个层次。

第30年IRR全部突破3%,表现非常亮眼。

再详细看到每年的现金价值,

前期,利多多3号和山海关永乐版回本比其他3款分红险早一年,表现比较不错,

但从第8年起,又是悦享盈佳领跑全场,

大后期,悦享盈佳的IRR直接飙到3.73%。稳稳第一。

再者就是鸿利鑫享,IRR可以达到3.60%的水平。

02

保险公司背景实力对比

前面演示的分红收益也只能作为参考,具体能实现多少,

还是要看保险公司够不够给力。

今天测评的5款产品,背后的靠山都大有来头:

从保险公司的资产规模和背后的股东靠山来看,

中邮人寿来头最大,第一大股东是中国邮政集团,家喻户晓的巨无霸央企,第二大股东是友邦保险,有名的“大到不能倒”的保司之一。

其他几家保司的股东有招商银行、中石油资本、陆家嘴集团、北京金融街投资集团,

都是国内巨头企业,实力雄厚。

而且,除了长城人寿,其他四家保司股东都有港台/国外保司的参与,

由于国外保险起步比国内早,

一些外资企业能提供不少经验,这点很加分。

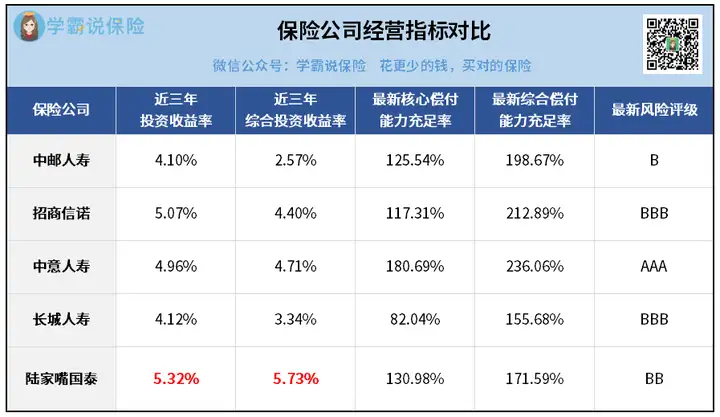

那这些保险公司具体经营情况如何?

一起来看:

注意:偿付能力是衡量保险公司经营是否稳定的金标准,

监管设定,偿付能力达标需满足三个条件:

核心偿付能力充足率 ≥ 50%

综合偿付能力充足率 ≥ 100%

风险综合评级 ≥ B

以上5家保险公司全部达标,而且表现都还不错,

说明经营稳定性强,有利于后续长期稳定派发分红。

至于投资表现,要数陆家嘴国泰最出色,

投资收益率又高又稳,发展势头很不错。

中邮人寿近三年的数据表现虽然比较一般,但今年以来迅速反弹,

上半年综合投资收益率6.06%,表现也相当亮眼。

03

历史分红实现率对比

上面5款产品都是上市不久的分红险,

只有最新一期的分红实现率数据可参考,

目前公布了分红实现率的是这2款——

中邮-悦享盈佳:51%

陆家嘴国泰-鸿利鑫享:80%

虽然都没达到100%,但是今年是特殊情况,监管出手“限高”,

整个保险行业的分红实现率集体下滑,鸿利鑫享已经是难得的“尖子生”,悦享盈佳则达到了平均水准。

前面我也有说过,只看一两年的分红实现率没有意义,

像中邮保险只是最新一期的分红实现率表现不好,

但去年公布的分红实现率最低也有125%。

还有中意人寿,业内专业做分红险的代表之一,

不看今年,往前10年分红实现率全部都不低于100%,最高达到了257%,表现非常亮眼。

投资表现非常优秀的陆家嘴国泰,

抛开今年,过往5年分红实现率的平均水平也在100%以上,最高达到了200%。

由此看来,选对保险公司,未来分红实现率还是很值得期待的。

04

最值得入手的两款产品

最后,小小总结一下:

今天测评的5款收益第一梯队的分红险,

保证收益和当前2.5%的固收型增额寿基本打平了,

尤其是悦享盈佳,即便出现分红为0这种几乎不可能发生的极端情况,

确定到手的收益也比那款固收型增额寿多。

所以打算做储蓄增值的朋友,在9月份可以直接冲分红险。

但具体选哪款呢?

我们除了看演示的分红收益,还要结合保险公司的实力来看,

虽然没办法100%预测未来的分红走向,但还是具有非常大的参考意义。

经过全方位的测评,我比较看好的产品有两款。

第一款是中邮的悦享盈佳。

悦享盈佳的承保年龄范围比较广,最高70岁也能买。

除了保身故/全残,还有投保人意外身故豁免保障,特别贴心。

前面测算过,悦享盈佳的中后期收益全场第一,

在分红实现率100%的情况下,IRR可以突破3.7%。

即便分红实现率只有50%,IRR也能达到3.18%,

比现在的2.5%固收产品强太多。

中邮这家保险公司也是我非常看好的。

大股东是中国邮政,背靠央企,稳定性大家都懂。

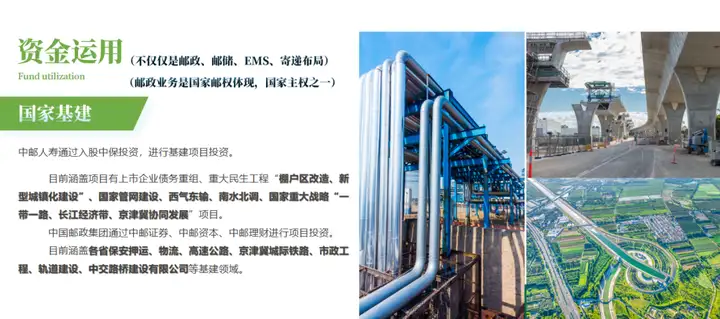

中邮还有自己的资管公司,投资西气东输、南水北调、一带一路等国家基建项目,实力非常雄厚。

无论是产品表现,还是保险公司的股东背景和投资实力,悦享盈佳都挑不出什么问题。

PS:想要更进一步了解悦享盈佳和中邮这家保险公司的信息,可以移步到本次发文的次条查看具体的测评。

第二款是陆家嘴国泰的鸿利鑫享。

鸿利鑫享的收益表现也非常不错:

分红实现率100%的情况下,IRR可以去到3.6%。

即便分红实现率只有50%,IRR也能突破3%。

今年监管限高,它的分红实现率还有80%,

说明保险公司的投资实力确实非同一般。

陆家嘴国泰背后的股东是陆家嘴集团和国泰人寿,

陆家嘴集团的实际控制人是上海国资委,也是国家级金融贸易区缔造者。

国泰人寿则是台湾最大的寿险公司,客户数超过800万人。

陆家嘴国泰近3年综合投资收益率达到5.73%,排名第2,相当优秀。

结合收益和保险公司的表现来看,

鸿利鑫享的预期收益确实很值得期待。

当然,因为每个人的需求偏好不一样,具体选择哪款产品,还是因人而异。

像其他几款产品,中意一生中意龙玺版、招商信诺利多多3号、长城山海关永乐版也有不少客户因为看中背后保司股东的实力而选择投保。

总之,不管你看好哪款产品,都要提前咨询做方案,越早上车越好,

因为越到后面,产品离场的节奏大概率会加快,我们选择会越来越少。

考虑买分红险的朋友,一定要尽快来咨询了解产品细节,量身定制方案做对比。

往期推荐

往期推荐