好多读者朋友说:

医疗险,几百块一年,保额300w;重疾险,几千块一年,保额50w。

闭着眼睛选,都知道买便宜的医疗险。

但真相是,抛开预算不谈,重疾险的地位比医疗险高得多得多。

且具有不可替代性。

01本质区别

医疗险,每年最高报销额度几百万。

买一年保一年,实报实销。

但涨价权抓在保司手里,续保权也抓在保司手里。

理论上消费者不可能买一辈子。

重疾险,只要生病符合条款,马上打钱到账户上。

有保定期和保终身可选,只要客户不主动退,

保司就必须按照合同一直保。

Ok,明白了两个险种基本逻辑,咱们再往下看。

02稳定大于一切

目前,没有任何一款百万医疗险是可以「保终身」的。

即便现在有一些产品,可以保证续保最长20年,

比如太平洋健康的医享无忧、平安健康的长相安、人保健康的金医保以及支付宝好医保(20年版)等。

在这20年内,不管你是否身体变差了,是否发生过理赔了,产品是否停售了,

都可以续保。

简单理解就是,至少管你20年。

但20年后,谁也不敢打包票。

对保司来说,一份医疗险只卖几百块,

他需要权衡各方面的因素,保证自己不亏。

比如说产品今年赔付金额超预期,甚至赔穿了;

再比如医保政策的改变,DRG的实施,以后医疗费用的定价怎么走;

还有未来的医疗通胀,一瓶药,一支针多少钱会涨到多少钱。

这些基本都是医疗监管说了算,保司无法预测...

所以一旦赔付率不对劲,自己无法盈利。

他就有权利把产品下架,第二年不给续。

或者第二年要你重新做健康告知,不给你买。

再或者涨价,把你劝退...

最惨的情况,随着你年纪越来越大,到了疾病最高发的时间点,

这时突然就不给你买了,你咋办?

相比之下,重疾险有极强的稳定性。

因为合同,基本都是保终身的。

你只要正常交保费,就不存在哪年断保的情况,

更不存在突然哪年涨价的说法。

因为保障期间和价格,在你买重疾险的那一刻就敲定了。

缴费期限自选哈,一般有1/3/5/10/20/30年供你选择。

03到底谁更划算

医疗险,为什么那么容易被大家接受呢?

因为便宜啊,30岁的人买,每年才几百块。

而重疾险,同样30岁的人买,每年要好几千...

可是吧,咱们得知道医疗险是消费性质的。

今年交完钱,无论生病没生病,

这钱就没了,或者你理解成保司拿去赔付给其他人了。

再加上,医疗险采用的是自然费率,保费是会随着被保险人的年龄而变化的。

抛开因为身体原因买不到的情况,

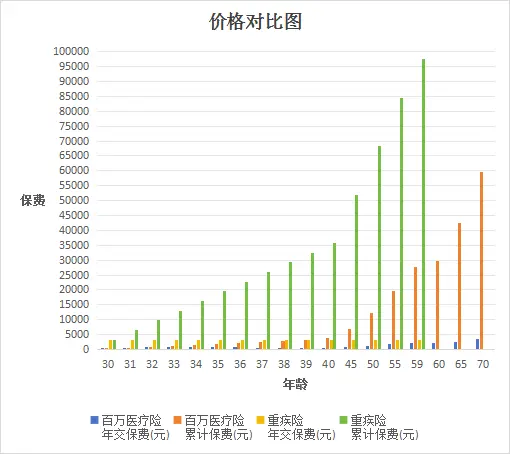

假设老吴从30岁开始给自己买医疗险,以平安长相安为例,

保费情况如下表:

保到70岁,大概需要6万。

再来对比重疾险,以达尔文8号为例,

保终身30年交,保额30万,交费30年,

每年需要3252元,总保费约9.8万。

6万VS9.8万,是不是差距没那么大了?

要知道,70岁往后就只剩重疾险能给你兜底了。

这还只是简单的保费对比,没有考虑到重疾险的实际运用。

比如一直平安无事,没生病,顺利交完所有保费。

到退休的时候,

保单的「现金价值」基本就超过已交总保费。

这时候,

是有权利退保,拿回现金价值,比总保费还要多。

再比如,不幸在缴费期30年中的哪一年出险了,

理赔了30万出来,且剩下的保费,是不用再交的。

所以,可能只交了几万,就赔了几十万。

总之,从经济账来说,

重疾险就远比医疗险,划算得多。

秋阳的小感想:

综合以上几点,如果经济条件允许的话,

我永远,都是一个建议:

以重疾险为主力配置,顺便搭一个医疗险打辅助。

它俩各自有亮点,最好是结合起来,一起买。

在生病时,医疗险赔的钱是给医院的,只有重疾险的钱才是给你的。

往期推荐

往期推荐