要说买重疾险,一直让很多朋友头秃。

主要是市面上的产品眼花缭乱,不知道该买哪个。

秋阳表示理解。

毕竟重疾险是四大险种中最复杂、价格最贵的。

如果你的重疾险还没买,那今天这篇文章千万别错过。

还是老规矩,今天我分为成人和少儿两个板块讲解。

Ps:性子急的朋友,可直接拉到最后看购买建议哦。

01

成人重疾险

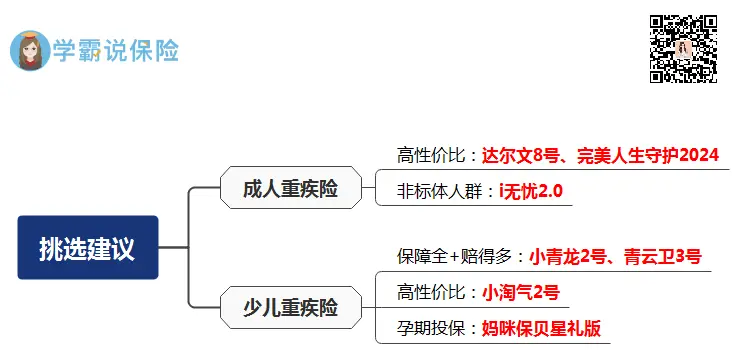

成人重疾险,我首选这仨。

达尔文8号——我最喜欢的重疾险

基本面上,轻/中/重症全覆盖+多项可选责任。

产品亮点,这几项比较突出:

a.重疾赔付后,非同组轻/中症能继续赔。

举个栗子,

小赵买达尔文8号50万保额,

如果她不幸患乳腺癌,可以赔50万。

一般重疾险保障就over了,但它不会。

多年之后,小赵再患慢性肾功能衰竭(属于中症,且与乳腺癌不相关),她可以再赔30万。

b.创新住院津贴保险金

如果60岁前没有得到重疾理赔,那60岁后就算只因小病住院,每天也能拿到几百块津贴。

年纪大了,免不了就会多跑医院,

所以这项创新,我觉得挺实用的。

C.核保宽松,保费便宜

结节、乙肝、高血压等常见病,都有机会可以买。

且新出了一个保至60岁的选项,

预算有限的朋友,可以买它暂时过渡一下。

总的来说,达尔文8号各方面表现都不错,是我当下最喜欢的重疾险。

完美人生守护2024——高性价比网红重疾险

“完美人生”这个IP,推出过很多热门的产品。

升级后保障更加全面了:

a.投保年龄宽松、保额高

市面上大部分重疾险,过了55周岁就不能买了。

而完美人生守护2024,最高支持60周岁投保。

再加上最高保额提升到了100万,跟同类产品相比更有优势。

b.赔付规则友好

轻中症共享6次赔付,相较于那些一板一眼不能共享赔付的规则来说,

少了更多束缚,增加了获赔的可能性。

c.少儿重疾责任加码

自带10种少儿特疾+5种少儿罕疾额外赔,

给孩子买,若是在18岁前确诊,最高赔3倍保额。

可以看出,完美人生守护2024是一款老少皆宜的重疾险,适合大多数人购买。

i无忧2.0——大公司核保宽松产品

它的承保公司是中国人保,属于是大公司的诚意之作。

核心保障没啥毛病,重点讲讲它的强势项:

那就是「投保门槛」非常低。

具体表现在:

a.可投保职业广

不含身故版的i无忧2.0,投保职业放宽至1-6类。

像消防员、空调安装人员等这些高危职业人群,都能正常投保。

b.健康告知宽松

一般的重疾险产品,会问询“几年内的检查异常”。

但i无忧2.0不提及。

c.核保非常宽松

比如高发的乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤、颈椎病、1级高血压等,

都有机会能正常承保~

所以身体有异常想买重疾险的朋友,我建议考虑下i无忧2.0。

02

少儿重疾险

少儿重疾险选择很丰富,卷得也很厉害。

今天我筛选的4款产品,完全靠实力说话。

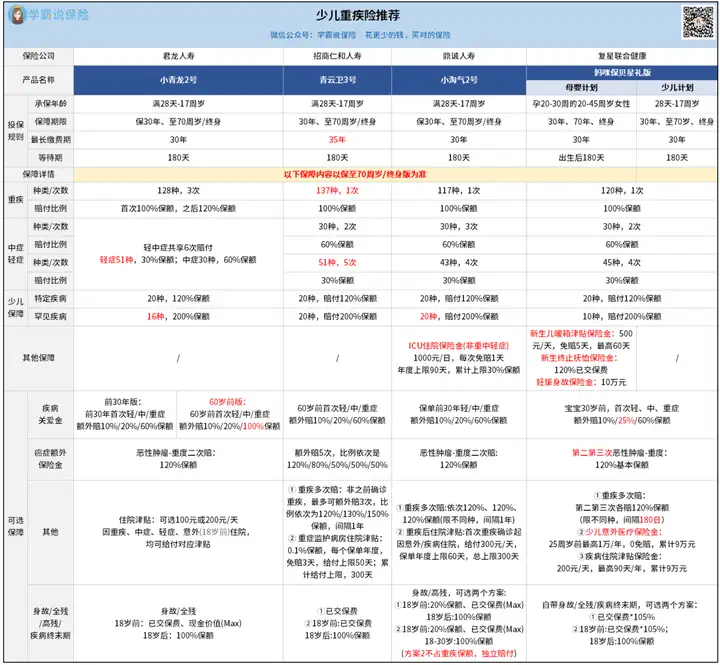

小青龙2号——少儿重疾险性价比之王

它是一个多次赔重疾险,一共赔3次。

同时它保障的轻症、少儿罕疾,也比别人都多。

注意,是自带的,不用额外掏钱。

另外,除了保障它在其他方面表现也有核心优势:

a.价格便宜

0岁买50万保额,保终身分30年缴费,仅基础责任,

男孩每年2225块,女孩每年2000块。

只需要花单次赔的价钱,就能享有多次赔的保障,性价比很高。

b.增值服务贴心

小青龙2号不仅能赔钱,还能提供就医服务,

更关键的是,有效期贯穿整个保障期,完全不抠搜。

c.核保优势

碰上新年开门红,小青龙2号做活动放宽了人工核保要求。

对于25项疾病都给了核保宽松处理,具体可戳蓝字回顾复习。

追求全面保障,且注重性价比的朋友,首选它。

青云卫3号——少儿重疾险顶流王牌

新出的青云卫3号,依旧是老牌保司招商仁和人寿推出。

相比较于之前的青云卫2号焕新版,它的保障确实升级不少:

a.赔付次数增多

重疾多次赔付,最多可赔4次;癌症多次赔付,最多可赔5次。

小孩的人生很长很长,所以能多次赔挺实用的。

b.保障的疾病数目多了

重疾拓展到了137种,中症拓展到了30种,罕见病拓展到了20种,

基本上高发的疾病,都有包含在内。

另外3种轻症“中度慢性呼吸功能衰竭”“肾脏切除”“轻度慢性肾脏疾病”升级为中症,

相当于确诊能多赔30%保额。

c.癌症多次赔与重疾多次赔解绑

之前的青云卫2号焕新版,这两项责任是捆绑在一起的。

现在可单独选择,更灵活了些。

当然,价格也相应上涨了一点。

但保障确实更好了,一分钱一分货。

小淘气2号——少儿重疾险黑马

小淘气2号的独特之处在于:

a.两项津贴很人性化

自带ICU住院保险金,可附加住院日额保险金。

前者你可以这么理解,

当所患疾病不满足轻、中、重症理赔条件,又入住ICU病房的话,

小淘气2号也能赔,1000元/天(免赔1天),

一年最多可赔90天,终身累计上限30%保额。

b.身故/全残、重疾可重复赔

重疾险的重疾、身故/全残,大多共用保额。

啥意思?

也就是说赔了重疾,以后身故/全残不会再赔,因为合同已经结束了。

但小淘气2号不一样,

如果选它的身故方案二的话,相当于多买了一个定寿。

我算了下,给0岁的娃买,每年多交几十块就能拿下。

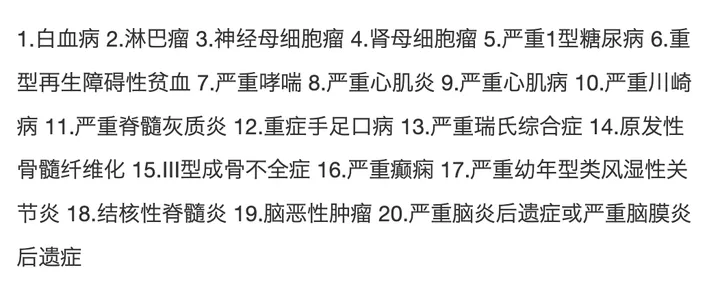

c.保20种少儿罕疾,比同类产品多

像咱们最担心的白血病、脑部恶性肿瘤之类的,都包含在内。

总之追求创新保障的朋友,可以考虑下它。

妈咪保贝星礼版——孕期投保首选它

妈咪保贝星礼版的少儿计划没啥优势,主要是母婴计划非常创新。

常规的少儿重疾险,要求出生满28天以上才能投保。

这就导致,有些新生宝宝会因为身体原因被延期、拒保、除外...

如果担心孩子出生后,因健康问题买不上重疾险,

那妈咪保贝星礼版,毋庸置疑是首选。

趁宝宝还在肚子里的时候,提前投保,

出生后直接享有保障,非常省心~

同时,它还有其他优势:

a.等待期180天内出险,也能赔

重疾赔20%保额、中症赔12%、轻症赔6%...

b.创新了妊娠期保障

包括新生儿暖箱津贴保险金、新生终止抚恤保险金和妊娠身故保险金。

非常适合新手爸妈,给肚子里的孩子提前买好保障。

03

哔哔两句

Ok,今天的重疾险榜单,就分析到这里咯。

3款成人的,4款少儿的,

这里,我附上专业购买建议:

大家根据自己的身体状况、需求、预算,选择合适的就行~

有看中的朋友,可以扫码找我们专家老师要个链接,

看看自身身体情况是否满足投保。

往期推荐

往期推荐