百万医疗险的市场,一向是竞争最激烈的。

因为它本来就很便宜,没法打价格战,只能拼实力。

好处是我们可以买到不断升级的好产品。

问题是买哪一个呢?

不如跟着我的思路走,带你买对不吃亏。

01

保证续保产品

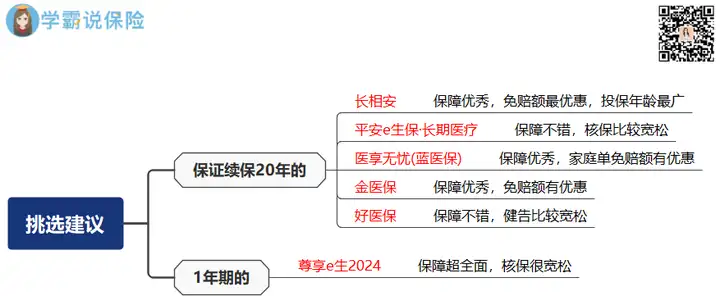

老规矩,我会优先推荐保证续保20年的产品。

实在买不了这种的,你再跳到第二部分,看1年期产品。

保证续保的产品,目前市场上最好的5款分别是:

平安-长相安

人保-金医保

太平洋-医享无忧(蓝医保)

平安-e生保·长期医疗

人保-好医保20年版

下面我用挑选医疗险的标准,给你们一一对比下这些产品。

①稳定性

百万医疗险的稳定性是压倒一切的。

保证续保时间越长,就越好。

这5款产品都是按市场顶级标准来设计,能保证续保20年。

在这期间无论是生病、理赔、产品停售,我们都可以无理由续保。

所以没得挑剔,大家打平了。

②基础保障

医疗险有四大基础保障:住院医疗、特殊门诊、门诊手术、住院前后门急诊。

这5款产品都齐全,没有缺斤短两。

但它们有一些细小差别。

比如长相安、医享无忧,都自带“特疾医疗”+1万块的“重疾关爱金”。

金医保,则自带“60种轻中症医疗”+1万块的“重疾关爱金”。

好医保也还行,起码有重疾津贴。

平安e生保就稍差一些,没什么额外福利。

③抗癌特药保障

抗癌药有多贵,相信没吃过的也听过。

所以这个责任一定要仔细看好了:

长相安、医享无忧和金医保都是0免赔,100%报销,写进主条款。

好医保就稍弱一些,报销比例只有90%。

而平安e生保虽然能报100%,但它没写进主条款,稳定性让人有些担心。

④免赔额

一般百万医疗险都有1万免赔额,属于行规。

但近来新出的产品有所突破——

长相安最大胆,可以逐年减免1K,最低能减到5K。

金医保也有所放开,最低能减到7K。

另外几款就没有减免了。

不过医享无忧如果是家庭一起买,就能共用一份免赔额,也算是有小优惠。

⑤投保门槛

这5款产品本身的保障都挺好,但能不能买上又是另一个问题。

比如投保年龄方面:

长相安和医享无忧是比较宽泛的,到70岁和65岁都还能买。

不过医享无忧超过55岁后,就得提交半年内体检报告。

又比如健康告知、核保方面:

相对来说,平安e生保和好医保会宽松一些。

但别因为宽松就闭眼买,一定要找人帮你把关健康情况。

健康告知会直接关乎理赔,可点击查看我们的医疗险理赔实录↓

被平安拒赔后,我们如何扭转局面?

为了保证理赔不出差错,大家对于投保门槛还是要上心。

所以总体来看,这5款保证续保20年的产品都很优秀。

可以根据个人需求选择更合适自己的。

如果因为身体原因买不了,就再考虑下面这款一年期的。

02

一年期产品

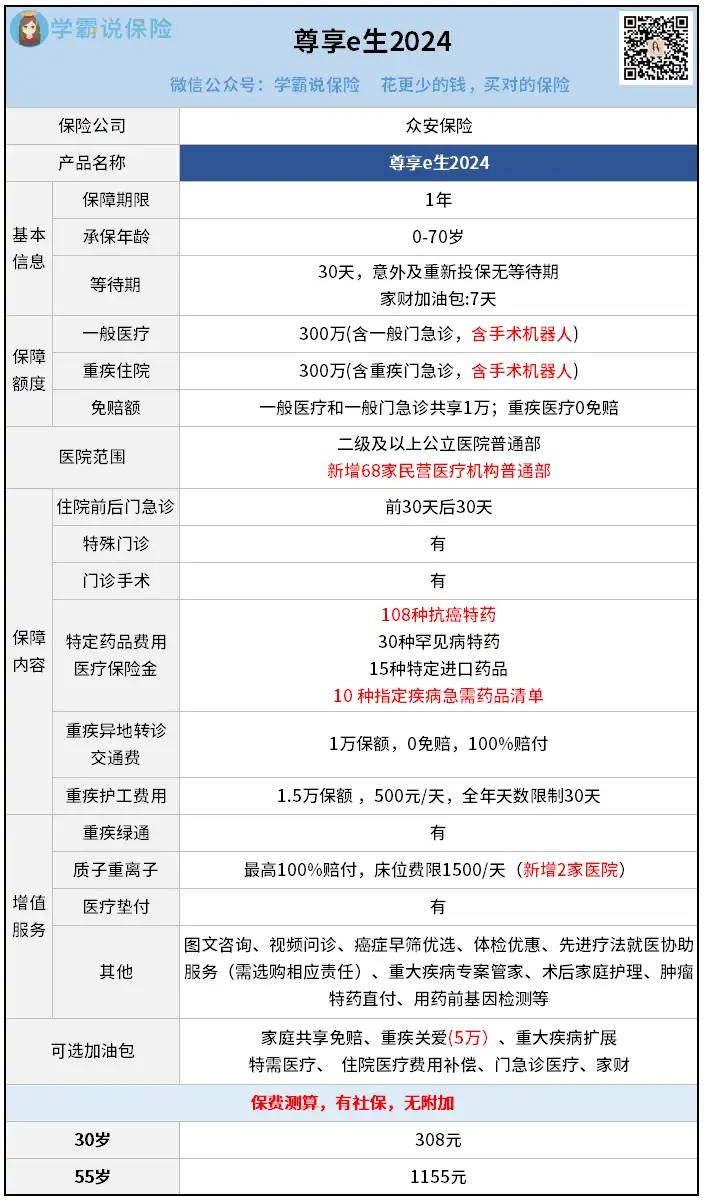

一年期产品,就买尊享e生系列。

它除了不保证续保,其他保障比前面几款还要更加全面。

来看看最新版的“尊享e生2024”:

先说说尊享e生2024让我最惊喜的一点:

连一般门急诊都能报销!

要知道百万医疗险,主要功能就是报销住院费用。

对于门诊看病,通常是不管的。

但尊享e生2024门诊、住院通杀,直接实现看病无忧。

就冲这点,很多人都会买账了。

不仅报销范围广,尊享e生2024的医院范围也比别人广。

除了能在公立医院使用,它还新增了68家民办医疗机构。

甚至连质子重离子的医院也扩大到了3家(普通产品只有1家)。

至于其他保障,别人有的它都会有,甚至更多。

特药方面:

尊享e生2024除了有108种抗癌特药,还有多种罕见病特药、进口特药、指定疾病急需药品等等。

重疾方面:

尊享e生2024可以提供异地转诊交通费、护工费。

更不用说还有各种各样的可选保障,任你加。

这么好的保障,难不难买呢?

也不难,尊享e生2024核保挺宽松的。

像高血压、2型糖尿病、各种结节,都比较容易买到。

所以对于买不到保证续保产品的朋友,我都推荐买入这款。

最后再总结一下挑选建议:

其实,百万医疗险是最好买的险种之一。

主要是顶流产品比较多,相似度也很高。

挑起来还是容易花了眼,有不懂的欢迎来咨询。

而且买医疗险,最关键的一步还是健康告知。

只有这一步做对了,后面的路才能走通,所以必须重视。

每款产品的健康问卷不同,建议要找专业人士帮你核对一遍。

往期推荐

往期推荐