这几天,秋阳接触了很多新手爸妈或者即将当爸妈的读者。

他们都有相同的诉求,想为自己的孩子咨询保险~

能理解,当爸妈的总想给孩子最好的。

所以我之前觉得,

孩子才是大多数成年人,人生的保险启蒙老师。

但后来我不这么说了。

因为我把这番话跟我一个朋友讲了。

然后她管我叫,乖女儿~

01

言归正传,新生儿可以买的保险,主要包括少儿医保和商业保险。

少儿医保比较简单,自己记得办理就行。

它和我们大人的医保一样,都是国家福利,

价格便宜,没有投保门槛,能报销娃的门诊和住院治疗费。

每年大概200元,门诊(一般300起付)和住院医疗(一般800起付)可以报销掉40-80%。

各地标准不同,最好咨询当地确认哦。

不过少儿医保跟成人医保局限性一样,

一是报销范围有限;二是有报销上限。

应付普通疾病没啥问题,遇上大病就不够用了。

所以娃满28天后,就可以着手配置商业保险。

主要是这三个:少儿重疾险,医疗险,少儿意外险。

02

少儿重疾险怎么买?

我建议要在预算内把保额买够。

另外,要有少儿特定疾病双倍赔,且病种覆盖全面。

比如最高发的少儿重疾白血病,买50万保额,赔100万这种。

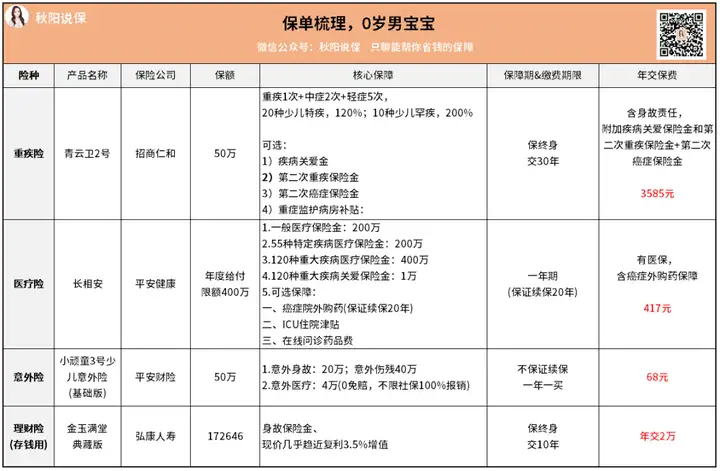

目前来讲,最推荐的是【青云卫2号】。

它是当前少儿重疾险天花板↓

优势有三个:

第一,终身版本里,疾病关爱金覆盖年龄到60周岁前。

如果是给刚出生的宝宝买,附加这条,

就相当于附加了一份60年有效期的定期重疾险,很香。

第二,重疾二次赔与癌症二次赔可叠加。

举个例子好理解,

阿强买了50万保额,第一次罹患严重慢性肾衰竭,一年后又不幸确诊癌症。

此时青云卫2号会按第二次重疾+重度恶性肿瘤二次赔赔付,两条加起来一共赔付240%即120万。

如果是其他产品,此时可能就赔50万而已。

第三,重症监护病房补贴优秀。

最高每天能补贴800大洋,且不管啥原因,只要进ICU,就能拿。

累计下来,最高能拿24万。

其他的就不多说了,想测算保费价格的朋友滴滴我。

医疗险怎么买?

医疗险分两种,小额医疗险和百万医疗险。

前者非刚需,买不买看孩子跑医院次数多不多。

想买的话,可以看看→少儿门诊暖宝保超能版

重点是百万医疗险。

它能覆盖掉大病的治疗费用,每年只需几百块钱,最高能报销好几百万。

不管是疾病住院还是意外受伤住院,

经过少儿医保报销后,再扣除1万的免赔额,剩余部分都能报销。

想买到靠谱的百万医疗险,主要看这三点。

①续保条件要好②外购药保障要有③增值服务要提供

这三点,目前做得最好的,就是【平安长相安】了。

以家庭为单位的话,还可以买家庭版。

意外险怎么买?

重点关注意外医疗责任,免赔额多少,医保外用药可不可以报销。

还有就是,对儿童高发意外有没有特定赔付。

比如烧烫伤,猫狗挠伤,运动受伤,误食等。

有些产品对这些高发意外会有额外的报销额度,可以赔得更多。

目前我最心仪的少儿意外险,是平安的小顽童3号。

基础版一年保费只要68元,意外伤残保额也很人性化。

并且公立医院和私立医院(有限额)都能报销。

03

以上保障买齐,不管是大病、小病还是意外,

都不怕,铁桶一块。

有余钱的朋友,可以给孩子攒点钱。

毕竟随着娃长大,托儿所,幼儿园,哪哪都需要钱。

稍微有点兴趣爱好,学个钢琴,弹个吉他啥的...

总之花钱如流水,越长大花销越大。

很多又是刚性支出,省不了的。

这点我有两个娃,深有体会

所以有能力的话,建议买个增额寿给娃存笔钱。

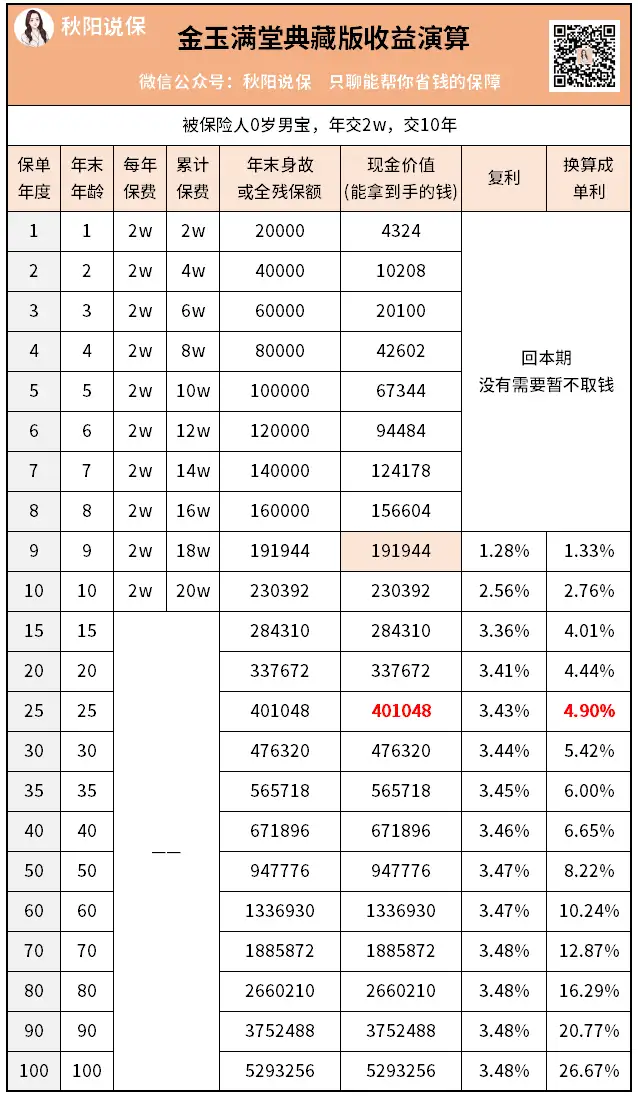

以0岁男宝宝为例,每年存2万,存10年。

等孩子25岁时,这笔钱会翻倍,折合成单利为4.90%。

等于是在今天,给孩子存了一份年化利率4.90%的银行存款。

所有收益都是100%确定,白纸黑字写在合同里的。

产品本身也很灵活,之后可以灵活取一部分钱出来用。

比如将来上学、深造、创业、婚嫁金等,

根据自己的实际情况安排就行。

好啦,关于新生儿保险的投保思路就是这样。

具体产品方案我也总结了一下,

想抄作业的朋友,可以瞅瞅↓

最后,祝大家的宝宝都健健康康,买的保险都用不到。

往期推荐

往期推荐