最近有不少关于裁员、就业问题的讨论。

我查了下,青年失业率连续两月创2018年有统计以来新高,升至20.8%。

也就是说,每5个青年人里,就有一个失业。

哎,就业内卷越来越严重...

我好朋友果子的公司,也是猝不及防的裁员。

她很诧异,因为事先一点小道消息都没听到。

现在失业率那么高,自己又30好几的年纪。

她很担心裁员落到自己头上...

01

该来的还是来了,

两个月前,果子不幸成为了裁员大军的一员。

然后每天睡到自然醒,各种出去玩,吃好吃的。

跟原来的同学朋友聚聚,感觉工作至今没这么开心过...

她是这么想的——

自己有着丰富的行业经验,

怎么说也是个小中层,再找一份工作应该不难。

然而现实啪啪打脸,

她一直找啊找,没有找到心仪的工作。

薪资要求一降再降,从预期2w+降到7、8k。

躺平了2个月,她开始焦虑了:

说以前交的是最高档社保,现在没有公司打底,舍不得交呀。

衣服化妆品啥的,也不敢乱买了...

我正准备安慰她,谁知反手被喂了把狗粮。

原来她队友为了减轻她的焦虑,准备给她买增额寿和养老金。

我说你怎么做到的,之前他不是反对把钱存进去这么久吗?

果子淡淡说了句:

-带他去看《消失的她》啊,然后说你没有安全感。

哈哈哈,我瞎扯的,别当真~

事实是她队友很体贴,实名羡慕。

为了缓解果子的焦虑,决定给她买点「安全感」。

一个是商业养老金,

不管以后是否「延退」,选定一个领取年龄,就可以自己给自己退休。

将来这笔稳定的现金流,就是她现阶段内心最需要的安全感。

再就是,买一份增额终身寿锁定利率,

以满足未来的一些大额花销。

02

根据小两口的想法,我给他们做了一个方案组合:

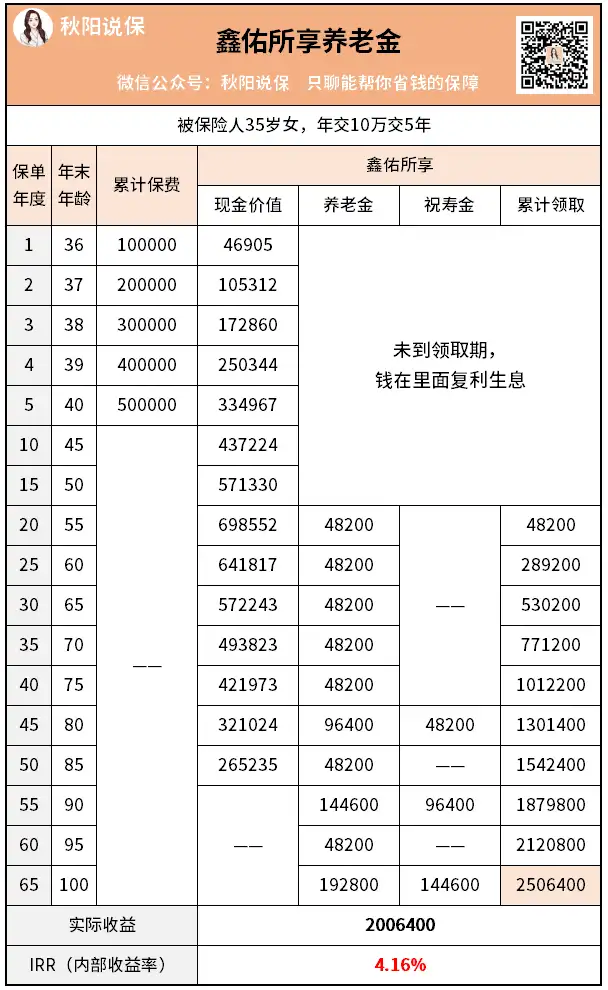

先说养老金,买的是大家养老的鑫佑所享,

年交10万,交5年,一共交50万。

从55岁开始,每年领48200元,活多久领多久。

果子买年金险的想法很简单,就是为了养老。

她是家里的独生女,没有兄弟姐妹,

妈妈日后的生活,就指望着她照顾。

现在的医学不断进步,人均寿命会越来越长,百岁老人也会越来越多。

一想到70岁的自己,以后还要照顾90多岁的母亲,

果子的鸡皮疙瘩都起来了...

所以,养老金必须准备好。

再加上,她觉得自己有长寿基因,

也没啥不良生活习惯,饮食也合理。

这是妥妥长命百岁的征兆呀。

所以我建议她买大家的鑫佑所享,

优势是有祝寿金,到80岁、90岁、100岁都能额外领钱~

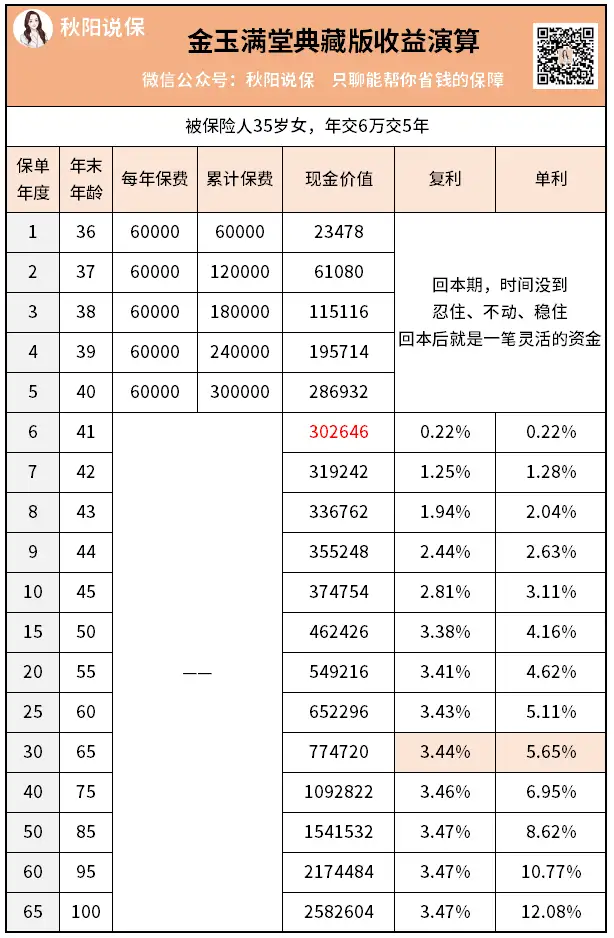

果子的另一份保单,是弘康人寿的金玉满堂典藏版,

年交6万,交5年,一共交30万。

可以看到,持有时间越久,收益率越高。

30年后,IRR高达3.44%,换算成单利也有5.65%。

这份增额终身寿,他们还没想好具体怎么用,

只是单纯存一笔钱在里面。

不过在选择缴费期限的时,倒是有一定的考量——

我说金玉满堂典藏版10年交收益更有优势呀,为啥要选5年交呢?

她说夜长梦多,时间太长不确定因素太多。

-起码,未来5年内的现金流是可以被确定的。

-干脆,每年多交一点,就当存定期了。

这个养老金+增额寿的组合方案,果子非常满意。

等她退休后,除了社保养老金,还有商业养老金可以领。

再加上增额寿这笔灵活资金,

以后不管收入如何变化,她内心多少会淡定,从容很多。

秋阳的小想法:

所谓中年危机,本质上就是挣钱能力下降的危机。

随着年纪的增长,每个人基本都会经历这样一个过程:

竞争力变差、工作不稳、收入下降...在压力,面子,能力有限中徘徊。

如果能在40岁之前,把钱一点一点攒下来,

形成一些稳稳的,持续性的现金流。

那以后不确定的生活,不就稳当多了嘛~

往期推荐

往期推荐