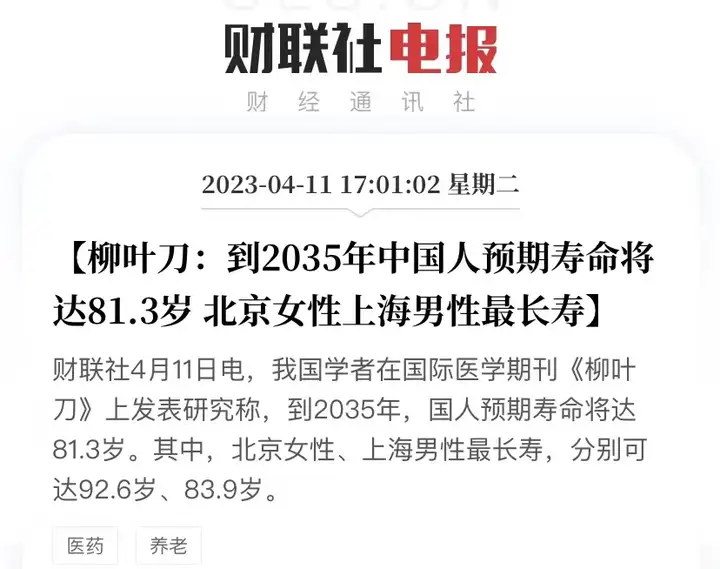

分享个数据:咱国人的预期寿命到2035年将达81.3岁。

一方面是延迟退休到65岁,另一方面是预期寿命进一步提高。

好家伙,以后真就活到老干到老呗。

我一位读者很焦虑,问我怎么规划养老的。

一句话:老老实实存钱,提高自己的储蓄率。

她说现在利率一降再降,定存好没意思,不如拿去投资。

01

存钱PK投资

说实话,想通过投资养老可太难了。

养老主打一个“稳”字,选择安全稳定、收益保证的存钱工具,才是正解。

不信,我带着你体验一遍:

你月薪1万,每个月拿1千块定投基金,那么预期年化收益是多少?可能遇上行情好的时候,能有个10%?但大多数时候,是会在-5到+5%之间,反复徘徊。

这可是你退休后的生活费,心态完全不一样。

将来退休的时候,收益率是负的咋办?

你说不可能,投资咋也比存钱好。

那行,满足你的幻想——

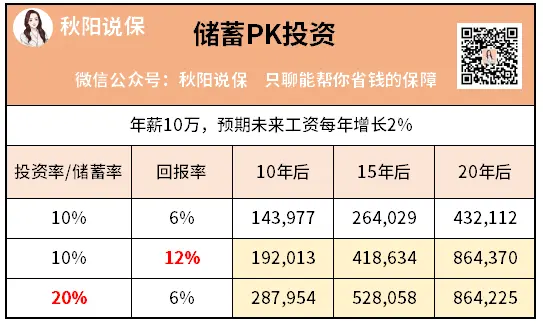

假设年薪10万,且年均增长2%,不同投资率/储蓄率和回报率的长期结果如下图:

一组是投资的少,回报率高;

另一组是存的多,回报率一般。

你发现没?

高储蓄率组的表现,要好于高回报率组。

而且现实地讲,多存钱永远比高收益更容易实现吧。

前者是你能掌控的,而后者既看能力又看运气。

拿投资股票的高收益来说,

ChatGPT横空出世,带火了AI人工智能、芯片算力、大数据...一大堆。

前几个月10只AI票,9只涨,随便做做都能赚。

而现在呢,正所谓大热必死。

拿捏不好,进去有可能就是接盘侠...

也就是说,投资对你个人的能力要求很高:

买点、卖点、耐心、市场敏锐度等等等。

当你觉得一个投资机会称得上绝佳的时候,它又总是不被大多数人所看好。

这时,你能坚持自己吗?

我相信大多数人没法达到这种境界。

所以,存钱比投资简单得多。

我只需要存多一点点,不仅比你稳,收益也不逊你。

02

时间的魅力

我们常说:准备养老的最佳时间是10年前,其次是现在。

这句话是不是很鸡汤,但太有用了。

因为越早准备,时间能发挥的力量越惊人。

当下能锁定一个不错收益的存钱工具,也就只有储蓄险了。

假设用年金险来存钱养老,

每年交5万,交10年,65岁退休领取。

你看下年龄不同,领取金额到底差多少:

这里要注意,养老年金险的领取时间可以自由设定。

男性朋友一般可选 60/65/70 岁开始领钱;

女性朋友一般可以选 55/60/65/70 岁领钱。

可以看到,年龄越大,能领的越来越少。

25岁投保,本金50万,

65岁以后开始领钱,保证领取185万+,净赚135万+。

35岁拖到40岁投保,保证领取从131万+下滑到88万+。

好家伙,足足少了差不多43万。

要知道,你交的钱可是一样的啊。

只是晚交了5年而已....

反过来看,

如果不同年龄投保,想要达到每年领取金额差不多的效果,得交更多保费:

注意看,到手的钱都是7万4左右对吧。

但是呢,

从25岁到30岁,晚5年投保,每年要多交1万保费。

总保费就是多交10万。

从35岁拖到40岁买,差距更大,每年要多交1.5万保费。

总保费就是多交15万。

40岁往后,需要多交的钱涨幅更大...以此类推。

这说明啥?

越早存钱养老越划算!

表格中测算的这款产品,是信泰的如意永享养老年金险。

它最大的优势是——

既有增额寿的高现价,可以提前领取(减保),不必等到退休;

又有养老年金险的终身现金流,不用担心老了以后没钱花。

简单理解,1个产品,即可实现【年金险+增额寿】的效果。

用它作为存钱工具,具有高度的确定性。

纠结选年金险还是增额寿的朋友,可以考虑下它。

对了,提醒个事:

从 4 月20日零点开始,如意永享就只能买趸交和3年交了。

其他缴费年期买不了,且不再关联销售万能险。

有想法的朋友,得抓紧时间了。

秋阳的小点评:

不难看出,

养老问题的关键,在于能不能提前锁定一个稳定增长的收益。

你把钱放在其他有风险的投资渠道,可能会亏。

而保本保息的工具里,养老年金险是现阶段最好的选择。

再加上,它拥有终身稳定的现金流。

老了以后每个月都有钱发,安全感满满~

往期推荐

往期推荐