老粉都知道,我最推荐的百万医疗险是——

太平洋健康的医享无忧。

过去一年多,它牢牢霸榜一哥位置。

每次对比产品,我都懒得夸了。

但是呢,最近平安健康出了款王炸级别的产品,叫长相安。

据说是来跟医享无忧争第一的。

我看了下,不仅保障全面,保证续保20年,细节方面也做得不错...

真是一生要强,绝不服输的保险公司啊。

卷不死就往死里卷~

01

保障详情

先给新来的小伙伴,科普点基础知识。

判断一款百万医疗险,最核心的无非以下四点:

基础保障(全面无缺失)

续保条件(选保证续保期限长的,目前最长为20年)

增值服务(质子重离子、住院垫付、就医绿通等)

提供抗癌特药保障(报销院外购药)

按照这个逻辑,你看下长相安的产品形态:

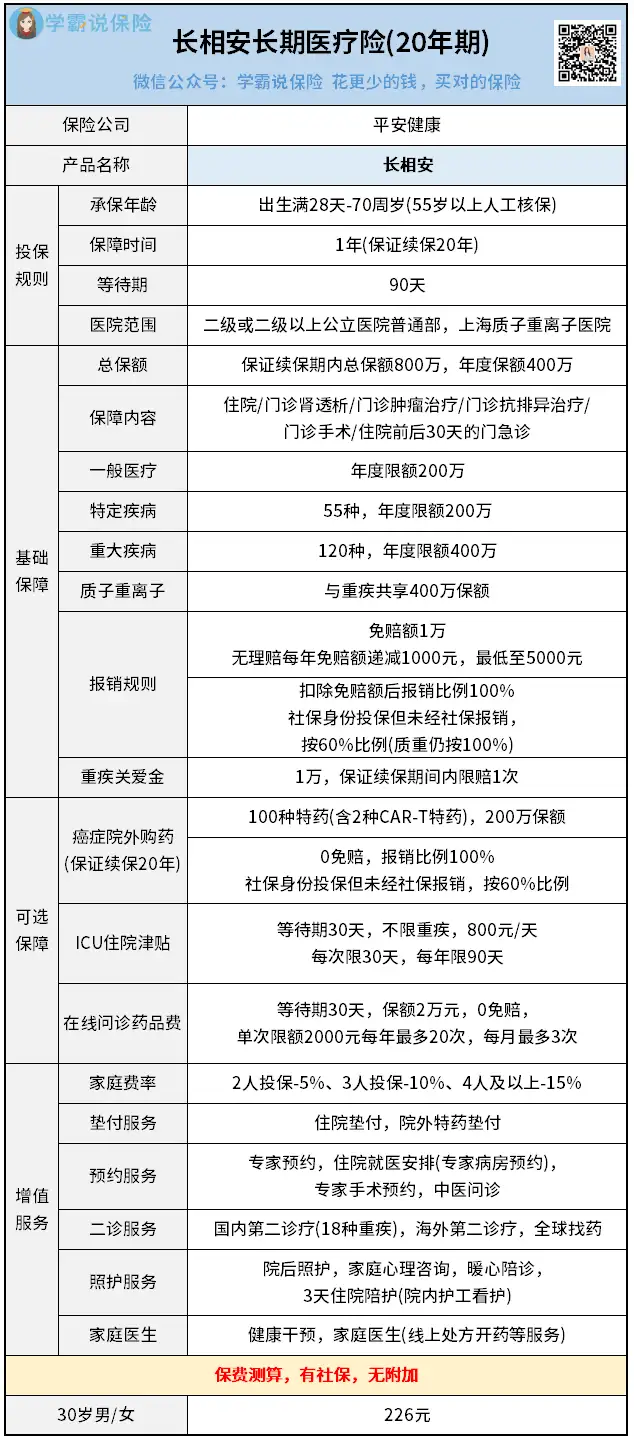

一、基础保障全面

我看了下,一般医疗、特殊门诊、门诊手术、住院前后门急诊这些。

该有的都有。

条款方面没有“陪床费”“单项限额”等小坑,大家放心。

而且还赠送了,1万块的重疾住院津贴。

规则是这样的:

得了规定的重疾住院了,保险公司会一次性给到1万块钱。

相当于重疾住院0免赔~

二、续保条件友好

长相安和医享无忧一样,都是保证续保20年。

这也是目前市面上,最长的保证续保期限。

在这20年里,不会因产品停售、健康情况等问题而影响续保。

只要你按时缴费,就能正常享受保障~

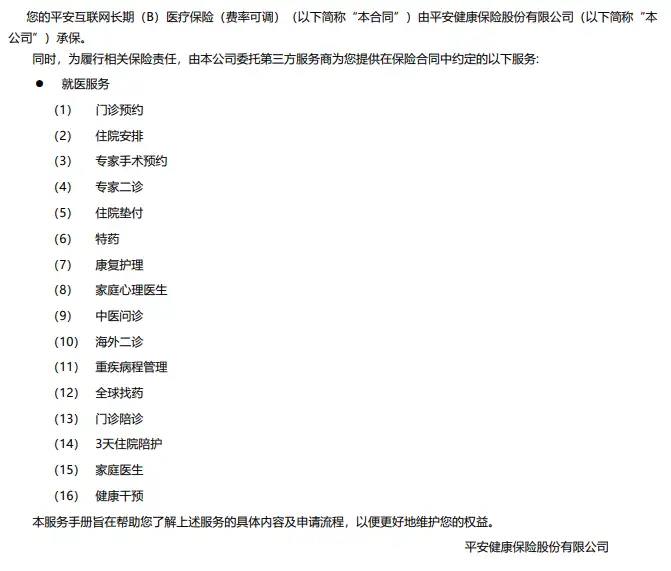

三、增值服务实用

长相安背靠平安集团,医疗资源丰富。

像住院垫付、就医绿通、门诊预约这些实用的增值服务,通通都有。

其中,含金量比较高的是门诊预约和专家手术预约。

前者是因为大概率会用到,而且没有限制条件。

后者是不限制病种,并不是患了大病才能用上。

四、可选保障有诚意

长相安可选保障有三个,咱一条条细说。

恶性肿瘤院外购药:

包含100种特药(98种特药+2种CAR-T),0免赔,保额200万。

和医享无忧一致,可以报销100%。

而且写进保险条款,跟主险一样保证20年续保。

不吹不黑,这报销规则,是当下市面上最好的。

ICU住院津贴:

不限重疾,800元/天,每次限30天,每年限90天。

这个保障还不错耶~

能一定程度上,缓解ICU住院费用压力。

预算较多的朋友,建议可以安排上。

在线问诊药品费用:

等待期30天后,要是生病了,可以由互联网医生开药。

0免赔,单次限额2000元,限制20次/年,3次/月。

价格也不贵,我算了下,

50岁以下人群,加上它也就100块左右。

但是呢,它有点小坑:除外了35种高发疾病。

比如高血压、糖尿病、法定传染性疾病这些,都是不管的。

好感度在降...

不过这项保障是可选的,你不喜欢的话,投保时不附加就ok~

02

长相安PK医享无忧

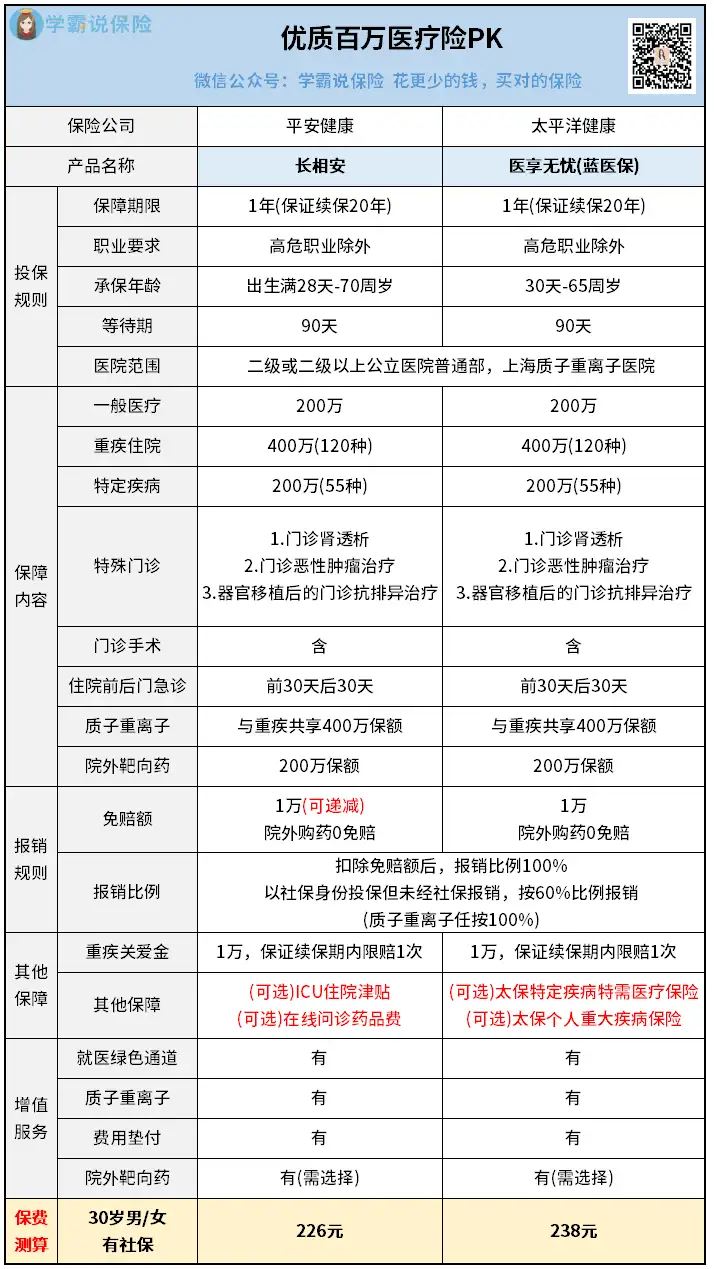

既然长相安是冲着医享无忧来的,咱直接上对比图:

一眼看去,

其实保障基本没啥差别,大同小异。

这也能侧面证明,保险公司快卷不动了。

但是,长相安敢正面叫板医享无忧,还是有实力在的。

我给你讲几个细节,你就懂了:

其一,家人一起投保更香。

医享无忧不是有家庭单优惠吗,

家庭共享1万免赔额,3人及以上投保打95折。

但只能给直系亲属投保。

而长相安,不仅投保范围放宽(可以给岳父岳母买),优惠也更多。

打折情况:家庭共享1万免赔额,2人95折,3人9折,4人及以上85折。

这样一来,家庭单成员越多,赔付的门槛也会降得越低。

其二,无理赔降低免赔额。

无理赔每年免赔额递减1000元,最低至5000元,有理赔恢复1万。

我记得,医享无忧惠享版也有这种设置。

但在20年保证续保的产品中,只有长相安。

这是一个比较好的设置。

你想啊,毕竟不是买了第一年就会出现理赔。

如果免赔额能逐年递减至5000元,那赔付的概率大大提高。

比如老吴买了医享无忧,

4年后,他生病住院了。

经医保报销完,自己要花8千多,没有达到1万的免赔额。

而要是买的长相安,

4年内没有理赔,那免赔额降至6千。

这样一来,老吴能多报销2000多。

其三,投保限制宽松。

70周岁以下,只要是非高危职业,都有机会承保。

隔壁医享无忧,最高承保到65周岁。

还有一点,两款产品是一致的。

超过55岁,需要人核...可能会留下记录。

所以,秋阳还是那个建议:

不要为了投保,专门去做体检。

毕竟超过55岁,身体难免有些小毛病。

一旦体检出问题,不光长相安买不了,其他医疗险也没戏。

甚至...保险以后都跟你没关系了。

另外,长相安的“转保”限制也比较宽松。

如果你已经买了别的医疗险,是有机会直接转为长相安的。

具体规则如下:

原保单到期前60天或到期后30天内,且未发生过理赔赔的客户,可以申请转保,审核通过后免等待期。

其四,价格更便宜。

已知医享无忧,是当下保证续保20年百万医疗险中最便宜的。

而长相安的价格,比它还便宜。

看上图,怎么说呢,

每个年龄段,都比医享无忧便宜一丢丢。

也不是针对谁,但就是比你便宜哇~

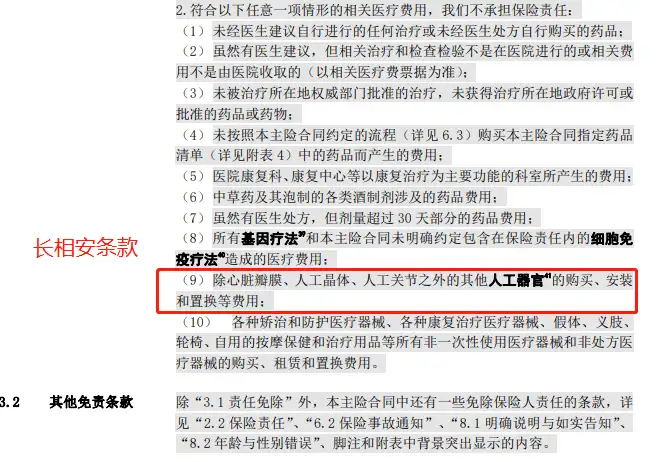

当然,长相安也有缺点。

那就是人工器官的除外责任,比较多↓

相比之下,医享无忧就宽松不少。

比如涉及人工肺、人工肾、人工血管等都能报销。

并且,长相安的既往症定义,也要比医享无忧严格...

03

秋阳的小点评:

产品越卷,咱们消费者越受益。

这两款百万医疗险背后的“金主”,是平安健康和太平洋健康。

都是大家比较熟悉的大保险公司。

所以,公司层面我就不啰嗦了。

还是聚焦到产品上,

长相安和医享无忧,基础责任、增值服务、保证续保这些,差别不大。

只是细节上会有一些差异,看你更偏向哪个方面。

往期推荐

往期推荐