想起过年回老家,听说了村里不少大事。

大多都是些八卦,不足挂齿。唯有一个,让我唏嘘不已。

隔壁街的杨叔(化名),前几个月查出了胃癌。

听说治病已经花了几十万,儿子为了照顾他,也很久没去上班了。

唉...

01

为什么要给父母买保险?

大家身边,应该也有和杨叔类似的人。

明明是颐养天年的时候,身体却出了问题。

这个世界对老年人真的特别不友好,年纪一大,各种病痛都找上门。

① 疾病风险高

人到四五十岁,就能明显感觉到身体机能在下降。

这个时候患病的概率,比以往都高。

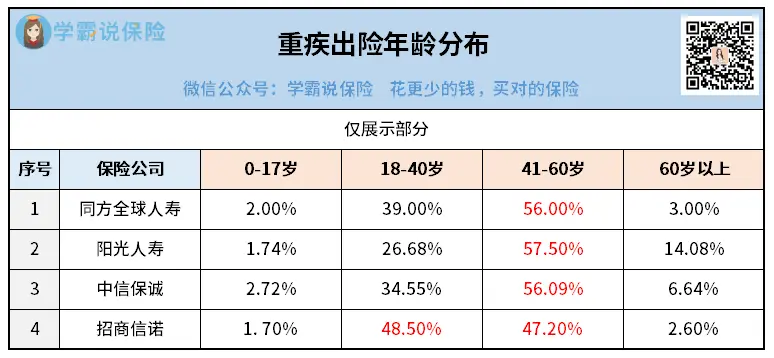

给大家列个数据。

2022年各保司理赔年报显示,重疾在40岁后最高发:

而且高发的重疾,都是恶性肿瘤、急性心肌梗塞、冠心病这些。

治疗费用10-30万,基本跑不掉。

② 意外风险高

年纪越大,对意外事件的抵御能力就越弱。

就像摔跤,年轻人隔天说不准就能蹦蹦跳跳;

而老人家,可能得在床上躺十天半个月,还不一定能好。

更不用说还有可能引起各种并发症。

如果说父母生病,遭受的是身体和精神的折磨;

那作为子女的我们,遭受的就是心理和钱包的折磨。

能不能让父母安心治疗的同时,减轻我们的经济负担?

答案一定是——买保险。

02

怎么买才对?

保险种类众多,并非全都适合给父母买。

而且受健康条件限制,他们也不是什么保险都能买。

我总结了一份红黑榜,大家做好笔记。

【红榜】

① 百万医疗险

百万医疗险有几个特质:

保额足、价格便宜;报销范围广,报销比例高。

它的存在,极大地弥补了医保的不足。

像一些医保无法报销的昂贵药品,它都能报(具体报销清单视产品规定)。

但也正因如此,它对投保人的健康要求较严。

毕竟性价比高嘛,可以理解。

所以,如果你爸妈健康状况良好,首选百万医疗险,特别是能保证续保的(20年最佳)。

像我爸妈身体素质很不错,我就顺利给他们买上了百万医疗险,俩老人一年也就两千来块。

顺便推荐两款产品,供大家参考。

≤ 55岁,可以考虑太平洋医享无忧;

>55岁,可以考虑众安尊享e生2023、人保健康好医保(20年版)。

保障价格各方面,这几款产品都拔尖。

大家可以择优入手,不过在投保前一定要好好研究健康告知哦~

② 意外险

意外险不多说,无论男女老少,都得来一份。

尤其是父母,年纪大了,意外发生的概率也更高。

意外险价格便宜,一年几十百来块,就能获得意外医疗、意外身故、意外伤残等保障。

【黑榜】

黑榜榜首——重疾险。

如果父母年纪在55岁以上,基本就不用考虑重疾险了。

因为这个年纪买重疾险,非常容易保费倒挂。

啥意思?

简单来说就是,你花了25万,最后可能只买到30万保额。

再考虑到缴费期间的通货膨胀...

这杠杆比,完全没有必要啊。

所以对于绝大部分普通家庭,我都不建议给父母买重疾险。

当然,如果你有钱你乐意,那我也不好多说什么。

【其他保险】

首先,惠民保。

很多朋友问,我就简单说一下。

惠民保的优劣势非常明显:

优:健康告知宽松、不限年龄、不限职业

劣:使用门槛高、报销有限、不保证续保

整体来看,是比不过百万医疗险的。

所以如果你爸妈能买上百万医疗险,就不用考虑惠民保了。

其次,防癌医疗险。

险如其名,防癌医疗险只保癌症。

虽然保障不算全面,但价格相对实惠,并且能保证续保,还算良心。

买不了百万医疗险,来份防癌医疗险也不错。

03

秋阳小总结

以上,希望对大家有所帮助。

其实给父母买保险,根本目的在于转移风险。

一旦父母不幸生病,能获得最好的治疗;

我们也能表达孝心,同时减轻自己的经济负担。

所以在给父母买保险这件事上,大家应该要有些“冲动”。

尽早给父母安排上,让他们早日获得保障。

另外,大家也不要忘记多回家陪陪他们哦。

往期推荐

往期推荐