算了算,我有段时间没测评重疾险了。

一来,最近大家都更关心延迟退休的事儿;

二来,重疾险市场也没上啥有趣的新产品。

沉寂了这么久,现在终于来了款有意思的

——瑞华青安卫重疾险。

我研究了它的保障内容,发现很神奇的一点。

这款产品,居然能实现保障闭环。

01

保障分析

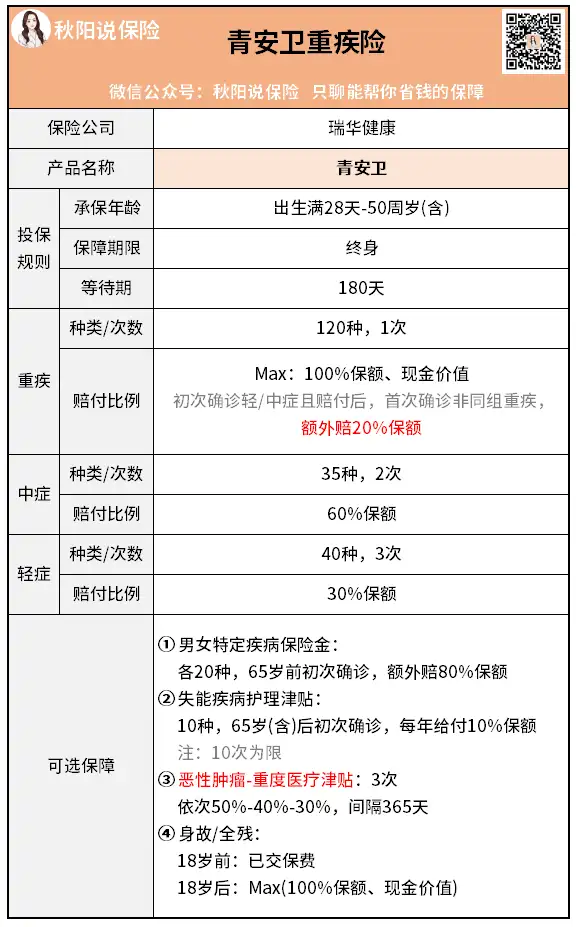

老规矩,先来看保障详情:

还是大家熟悉的配方。

出生满28天-50周岁可承保,基本的轻中症保障没有缺失。

甚至,满足条件的被保险人,重疾还可以获得额外赔付。

另外,我比对了青安卫保障的高发疾病,覆盖情况很全面。

特别是“慢性肾功能障碍”,

大多数重疾险都按轻症赔,而青安卫按中症赔。

又能多赔好几万,不错。

可选责任方面,青安卫也提供多种保障。

大家熟悉的癌症津贴、身故/全残,都不缺。

还有比较创新的男女特定疾病保障、失能护理津贴。

这是青安卫的优势所在,我详细给大家讲讲。

02

优缺点分析

先说优点,青安卫有4个明显优势:

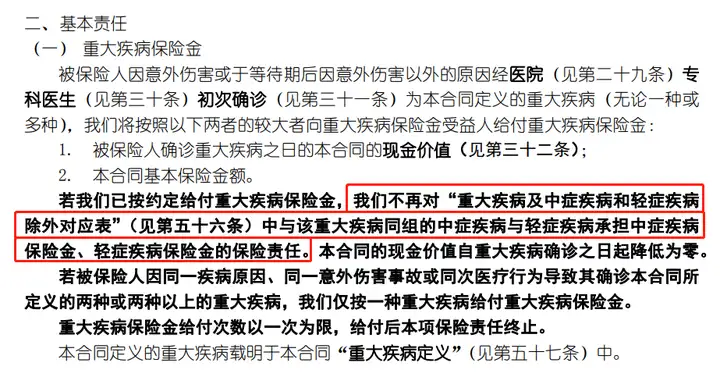

① 完美的闭环疾病保障

这个开头我有提到。

首先,青安卫的重疾赔完,轻中症保障依旧有效:

大家可能有点陌生。

这种赔付设定,主要出现在少儿重疾险上。

比如小青龙、青云卫2号,都是如此。

在常规重疾险身上,非常少见。

青安卫能踏出这创新的一步,确实让人惊喜。

并且青安卫还有一点:

初次确诊轻/中症且赔付后,再次确诊非同组重疾,额外赔20%保额。

如此一来,就形成了完美的保障闭环。

“先重疾→后轻中症”,又或者是“先轻中症→后重疾”,

无论你是哪种情况,都能获得不俗的保障。

个人感觉,这是青安卫最吸引人的一点。

② 分段式保障

这里说的,是青安卫的两项可选责任:

1)男女特定疾病保险金2)失能疾病护理津贴

它们俩,提供了全年龄段的额外保障。

先说特定疾病保险金,男女各保20种高发重疾。

如果是在65岁前确诊,青安卫会额外赔付80%保额:

举个例子:

王小姐买了50万保额的青安卫,附加了男女特定疾病保障。

35岁时不幸确诊乳腺癌,此前从未患过任何轻/中症。

那么按照规定,她可获赔180%保额,也就是90万。

再说失能护理津贴,保障10种重疾。

比如严重脑中风后遗症、严重阿尔茨海默病,都是会产生失能的疾病。

符合条件的,每年可赔10%保额,赔10次为限。

前者保65岁前,后者保65岁后。

你就说是不是分段式保障吧。

③ 癌症津贴保障实用

青安卫的癌症保障,以津贴形式存在。

患癌后间隔1年,每年赔付50%-40%-30%。

论赔付额度,

比起超级玛丽6号固定40%保额/年,青安卫呈阶梯式,更灵活。

论赔付间隔,

同样是“癌→癌“,达尔文7号需间隔3年,青安卫仅为1年。

所以综合来看,青安卫的表现会更好。

④ 增值服务全面

增值服务,现在是很多消费者挑重疾险的核心关注点。

毕竟在我们国家,医疗资源挤兑很严重。

挂不上专家号、着急住院没床位.....

这些问题,增值服务通通都能解决。

青安卫提供5项增值服务:

院内陪护、专家门诊绿通、专家住院/手术绿通、MDT多学科会诊、出院交通安排及陪护。

整体来看项目不算多,比不过天花板的→凡尔赛PLUS。

但胜在精,该有的都有。

除了上述四个优点,青安卫也存在不足:轻中症不设额外赔。

大部分重疾险都可以附加轻中症额外赔,而青安卫没有。

就这点而言,还是稍有欠缺。

03

秋阳小总结

综合来看,青安卫这款新产品还是很让人惊喜。

在保障上,有不少创新的地方。

单是疾病保障形成闭环这一点,就优于不少同类产品了。

再加上它高发特疾保障到位,癌症津贴实用,确实不错。

而且我算了一下价格,某些情况下男性要比女性便宜:

50万保额、30万缴费、不附加可选责任30岁男性:5665元

30岁女性:5910元

所以各位男同胞最近有配置重疾险打算的,可以优先考虑青安卫。

女性朋友们,不妨多对比看看其他同类产品。

往期推荐

往期推荐