“带病投保没关系,熬过两年肯定赔!”

这说法流传了多年,但一直备受争议。

有人说,不可能有这种好事,别乱忽悠人。

有人说,《保险法》有“两年不可抗辩”条款,有纠纷打官司也能赢。

真相是什么?我们能钻这个空子买保险吗?

今天我就来揭一揭这个传说的底

01

为了求实,我去扒了裁判文书网,发现为此打官司的人真不少。

到底是不是有病熬两年,就能赔呢?

我们先看一个保险代理人玩弄法律的案例。

2013、2014年,张某在平安投保了两份人身保险。

为张某办理业务的是其女儿向某,平安代理人,也是两份保险金的受益人。

2017年6月3日,张某死亡(死因不明)。

2017年6月27日,张某女儿向某找平安申请理赔被拒。

原因是张某2011年就患有脑膜瘤,但投保时“故意不履行如实告知义务”。

这个案子看得我直冒汗。

向某作为保险代理人,肯定知道投保要如实告知,却“明知故犯”。

出险后,她用母亲“意外死亡”的资料索赔,被平安调查认为是编造的。

虽然张某死因不明,无法证实疾病和身亡之间的关系。

但她隐瞒大病去投保,是铁证如山的。

恶意骗保意图如此明显,不要说2年,熬20年都白搭。

为什么会白搭?难道“两年不可抗辩”是假的吗?

法律倒不假,我们再看另一个不同的案例。

2019年1月5日,马焕喜丈夫在天安保险为她买了一份重疾险。

2021年1月3日,马焕喜确诊慢性肾衰竭尿毒症期。

天安保险认定,马焕喜2017年已患有若干疾病,但未履行如实告知责任。

2021年6月2日,天安保险作出解除保险合同通知书。

最终法院判定应该赔付,因为解除时间距离合同成立已经超过两年。

看到这里你是不是有点懵。

为啥都是超过两年,有的就给赔,有的就不给赔?

02

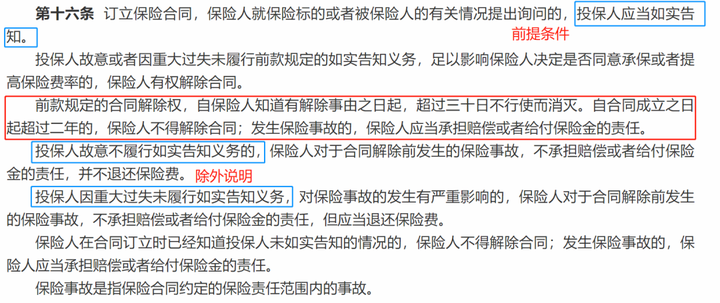

我们要看看“两年不可抗辩”条款,《保险法》第十六条:

这么长的条文,怎么就只有第3小段出了名?

主要是描述很有诱惑力:未如实告知,超过2年出险,保险公司也得赔偿。

这可太让人激动了。

对业务员来说,就像有了一把销售宝剑,可“忽悠”群众投保。

对普通群众,则像有了一个理赔神器,有病只需要熬一熬。

却没想到,这段名言前有“前提条件”,后有“除外说明”。

“前提条件”就是投保人应当如实告知。

“除外说明”就讲了如果是故意/重大过失,没有如实告知可以不赔。

所以,我翻译一下“两年不可抗辩”,是这样的:

1.投保必须要先“如实告知”。

2.不如实告知的,保险公司在2年内有权解除合同,2年后该赔就得赔。

3.有两种不该赔情况:

①故意不如实告知,保险公司不赔+没收已交保费。

②因重大过失不如实告知,保险公司不赔+退还保费。

那是不是非故意、非重大过失就可以赔了?

真聪明,上面两个案例就有这么一个区别:

第一个案例获赔失败,是因为“故意不履行如实告知义务”。

第二个案例获赔成功,是因为没有被证明故意不告知。

事实证明,有病熬两年就一定能赔的说法很荒谬。

有人又想,那我熬2年,到时候再说我不是故意的就行啦?

你说的可能很有道理,但法官不听。

因为要证据啊,普通人用什么证明自己呢?

很难吧,所以一般是由保险公司来举证。

保险公司的查证能力也不可低估,>>想了解的点这里。

啊这,我们岂不是很吃亏?

倒也不会,因为消费者处于弱势一方,通常法律会倾向于保护我们。

只要你行得端走得正,保险公司也找不出你的茬。

03

那些不走正路,想带病熬两年的人,有着很强的侥幸心理。

但一被查出来就是拒赔,即使打官司,结果如何也很难说。

不如一开始就如实告知,让保险公司找不到理由拒赔。

这也是“两年不可抗辩”设置的初衷:

一是让投保人履行如实告知义务。

二是让保险公司遵守约定,不能任意解除合同。

大家都有约束,彼此公平;也都享有权利,各取所需。

往期推荐

往期推荐