上个月,有位读者朋友依依(化名)加上了我的微信。

期间我们讨论到资产配置的问题,她向我诉苦:

我目前单身,一个人在深圳打拼,已经有六七年了。

年收入在25万左右,不低,但总觉得钱不够花,甚至还负债过。

讲真,一开始我并不相信。

这是啥消费水平,平均每月2万+的收入,居然还能负债?

直到我看完依依的资产分配,只想感叹一句:姐妹,你是真的勇。

01

或许你和她一样

按照依依所讲,她的收入分配大致如下:

家庭日常水电、饮食开销+房贷,每年12万左右。

剩余可分配资金13万。

1万给自己和爸妈配置了健康险,逢年过节给爸妈送礼,累计1万。

4万投资餐饮项目,3万存活期,剩下4万,则在股票基金里梭哈。

看完这资产分配,我是真的替依依捏了把汗。

我问她:你每年都没有固定存下一笔钱,以备不时之需吗?

依依说:得看投资和股票基金收益,有时没得存,有时能存下不少。

好家伙,这真是存钱全靠运气,头太铁了。

可灵活支配的11万,有8万都放在了高风险投资里。

没有稳健型投资,现金流也仅仅只有3万。

这,就是很典型的“自杀式”资产配置。

02

3种自杀式资产配置

一、沉迷高风险投资

前几年市场火热的时候,股民基民几乎遍地都是。

就连从来不买股票的我也进场体验了一番,结果当然是,亏了。

不过对我而言影响不大,毕竟我只是拿了点闲钱去试水。

但对于压上全副身家,追求高收益的朋友来说,真的要命。

毕竟基金股市的走向难以捉摸,赚的时候翻倍赚,亏的时候赔得底朝天。

在高风险里寻求高收益,是极速自杀。

二、“无脑”炒房

第二,就是炒房。

这个在过去二十几年比较疯狂,现在情况好太多了。

毕竟大环境不好,能保住本金都要偷着笑了,实在不敢奢望赚大钱。

不过,还是有一部分人固执己见。

我妈有个同事,就是当初吃到了炒房的红利,前年又贷款入了一套房。

本来他们想着按照老套路转手卖出去赚个差价,结果烂在手里了。

这两年的房价走势,大家有目共睹,实在难以转手。

现在的情况就是,老两口被房贷牢牢套住,享受不到一丝退休的快乐。

这种不看环境,有钱就买房,还要是贷款买房的,是无脑自杀。

三、对保险资产不够重视

这里要说的是两类保险,一是保障型,一是理财型。

① 保障型保险

保障型保险,指的就是重疾险、百万医疗险这些。

从本质上来看,保障型保险相当于一个安全垫。

没事的时候,它“退居二线”;但一旦出事,它将是我们最坚强的后盾。

对于这类保险,依依还是有清楚认知的(值得一夸)。

作为独生子女的她,把自己和父母能买的都配齐了,保命的钱很到位。

但现实生活中能有这样觉悟的人,其实还是少数。

② 理财型保险

理财型保险,我最看好的还是增额寿和年金险。

尤其是增额寿,完全是无风险理财,后期收益高,取钱还灵活。

比如弘康金玉满堂,IRR无限逼近3.5%,是银行理财也达不到的水准。

把放在高风险投资里的钱拿来买增额寿,等于给存款账户上了一道牢不可破的锁。

后期子女教育、婚嫁,自己的养老问题,都可以靠它解决。

所以说,不为家庭配置保险(尤其是保障型保险),无异于慢性自杀。

03

这才是正确姿势

说了这么多,那资产应该如何配置才算合理?

可以看看市面上这张“标准普尔家庭资产象限图”:

按照不同的使用时机与动机,将我们的钱分为四个象限。

第一象限是日常必要开支,第二象限是保命的钱,我就不展开讲。

重点来看第三、四象限,这两部分用于资产增值的钱。

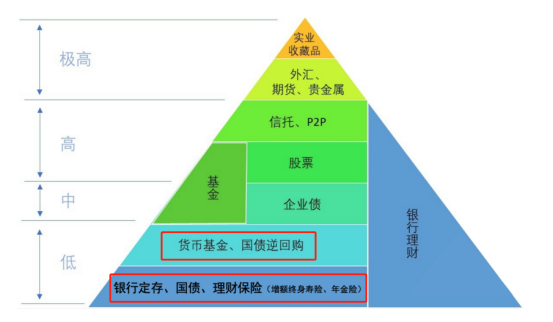

对于第三象限,我的建议是:

股票、房产,现阶段最好别碰;基金倒是可以买,但不要买太多。

原因上面我也和大家说过了,投资环境实在太差。

在高风险账户里过多投入,一旦输得一干二净,只能负债。

详细分析,也可以→点这里了解

那多出来的这部分钱怎么办?我们可以往第四象限投,增加比重。

具体指的就是银行定存、国债、理财保险、货币基金这些:

我是绝对的稳健型投资者,更偏好低风险+收益可观的产品。

毕竟这年头,赚钱易守钱还难,想要财生财,不能太贪!

所以这么多种投资方式中,最深得我意的还是增额寿:

安全稳定,保本保息收益可观,且白纸黑字写进合同可减保,具有高灵活性

听了我的想法,依依表示自己以前真是白瞎了那么多钱。

不过她曾体验过收益过山车,实在是看不上现在的银行存款、国债。

于是依依决定,入手目前收益最高的增额寿——弘康金玉满堂。

把资产进行重新分配,每年能拿出8万来:

按照依依的预算,每年8万缴5年,累计投入40万,可以获得如下收益:

在保单第7年,现价就超过已交40万保费,回本。

在保单第25年,现价达到88万+,相比本金投入翻了2倍。

保单第50年,现价超208万,IRR达3.49%,折合单利为8.76%。保单第70年,现价超414万,IRR达3.49%,折合单利为13.76%。......

这收益,已经秒杀了绝大部分市场同类产品。

我问依依:你后续打算怎么用这笔钱。

依依表示,自己目前没有结婚的打算,这笔钱大概率会用来养老。

按照依依所想,60岁退休每年减保6万,平均每月能多5000元养老金。

领取27年后(总计162万),账户里还余有2.3万继续复利增值。

40万的投入,净赚122万,收益确实很高。

而且这样配置下来,稳健理财就到位了,将来养老的问题完全不用愁。

04

一些思考

资产配置,说到底就是把鸡蛋放在不同的篮子里以转移风险。

我们不仅要懂得如何规划,更重要得学会思考。

别人的方法可以参考,但放到自己身上一定得适当调整。

为的就是稳中求进,让我们能安稳、有钱、且长久地走下去。

最后,提醒大家:

依依配置的这款高收益增额寿金玉满堂,即将于9.30日下架。

依照它的火爆程度来看,额度大概率会提前售空。

和依依一样已经上车的朋友,你们是真的赚到了。

在这个利率下行的时期,牢牢抓住了一份高收益保单。

至于还在犹豫的朋友,一定要尽早拿下才是上上策。

往期推荐

往期推荐