这段时间,增额寿的市场变动得太快了,让人不知所措。

金玉满堂要下架你们应该已经听说了,敲定在9.30日(预期会提前)。

已经买了的朋友,安心吃瓜就好;还在观望的朋友,该紧张起来了各位。

因为目前就只剩储蓄险可以锁定利率,对抗利率下行了。

特别像金玉满堂这样的优质产品,以后大概率是绝版了!

这不是利益相关,或者说营销的意思,而是我自己就是这么做的。

应大家要求,今天这篇就来盘点金玉满堂下架后,市面上还有什么增额寿值得买?

01

首先,挑选增额寿的标准,我已经提过好多次了。

之前我根据收益、加减保、保单贷款等维度,测评了市面上热门的20款增额寿。

而其中最优质的,还得是金玉满堂。

看收益,它在各种缴费方式下都很能打,是中长期收益的王者;看减保,它的减保规则也是市面上最灵活的;再看保单贷款利率,它还是市面上最低的。

总的来说,金玉满堂就是目前增额寿市场的领头羊。

其他的产品,要么收益跟它有差距,要么其他方面要差一些。

02

第一类,收益跟金玉满堂有差距。

这个分类下,我选了3款产品,分别是和泰鑫享福、信泰如意尊3.0和招商仁和金盈卫。

以30岁男,5年交,年交10万对比,你看下区别:

可以看到——

第10年,金玉满堂比后三款分别多出119485元、4165元、8871元;

第30年,金玉满堂比后四款分别多出13925元、8132元、17238元;

到了第60年,金玉满堂与后四款的差距越来越大,分别多出38099元、22115元、47158元。

别的先不说,这直观的收益差距,白花花的银子,没有人会傻到选少的对吧~

这时有朋友会疑问,上面就差了零点零几的IRR,收益就差这么多?

其实复利每差1个百分点,都是非常恐怖的。

复利,也就是俗称的利滚利。

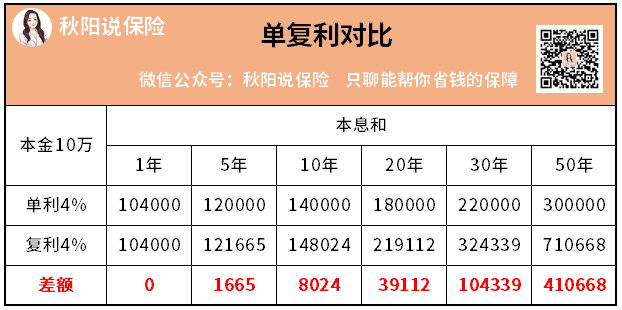

不同于我们常见的银行定期存款单利计息,我简单演示下,你就知道区别:

同样本金10万,利率4%,几年的时间,两者相差不大。

但如果拉长时间到50年,复利的本息和,已经是单利的2.36倍了。

所以,储蓄险复利3.5%的魅力就在这,和时间做朋友。

此外,其他缴费方式下,这些产品收益也不如金玉满堂,就不一一列举了。

我们重点看看其他方面。

针对减保,信泰的如意尊3.0表现好一些,每次超过100元,减保后不低于1000元即可,和金玉满堂一样灵活。

而另外两款,取钱就没那么自由了。

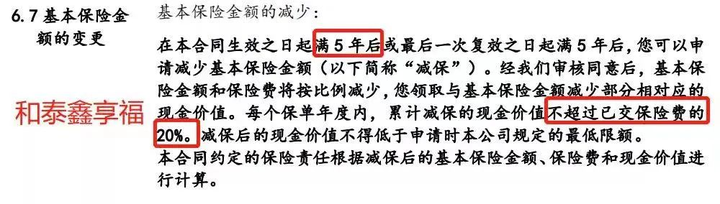

和泰的鑫享福要求每年减保不超过已交保费的20%:

年交10万缴5年,总保费50万的情况下,每年减保不得超过所交保费20%即10万元。

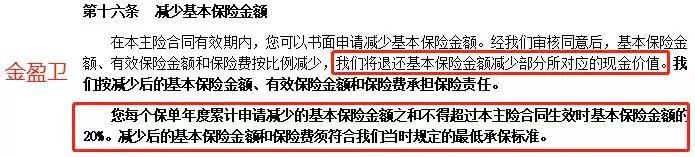

而招商仁和的金盈卫,则是限制了每年减保不超过20%保额对应的现金价值:

针对保单贷款利率,这几款利率也都高于金玉满堂。

可以说,各个方面都被碾压了?

第二类,收益跟金玉满堂接近。

颐悦无忧已下架,现在能在某个单项中以微弱优势胜过金玉满堂的——

只有康乾1号·益利多(青春版)和增多多3号了。

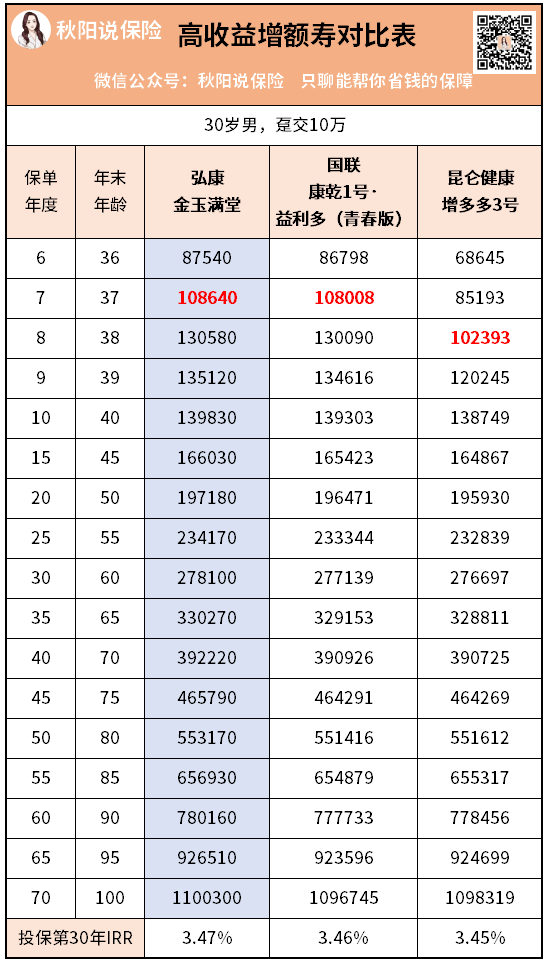

我们以年交10万保费为例,结合趸交、3年、5年、10年交四个缴费年限,来看看它们的区别:

趸交:

第7年回本后,收益最高的是金玉满堂。

并且一路领先,保持到了最后。

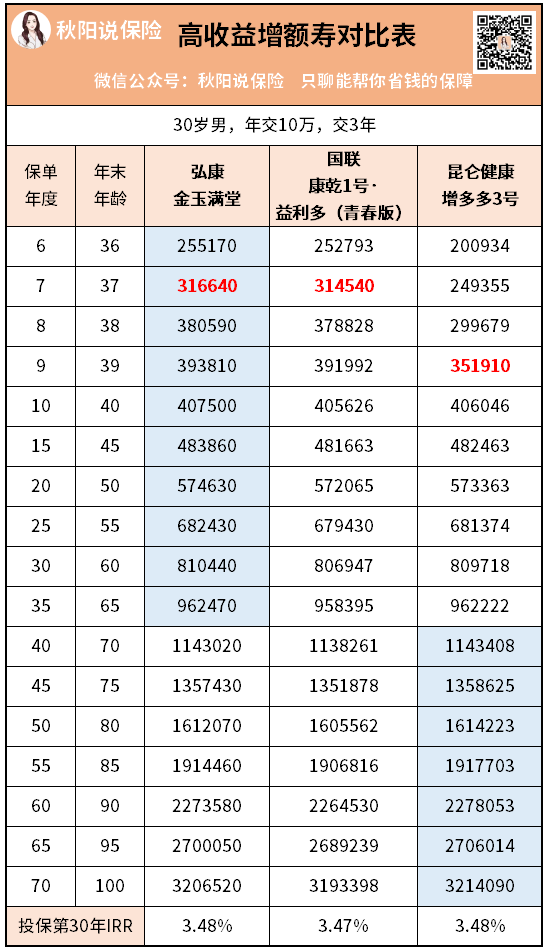

3年交:

3年交方式下,回本最慢的是增多多3号,要到第9年才回本。

在第5-37年内,金玉满堂是收益最强的。

37年往后,增多多3号接过接力棒,后期开始发力。

保单第30年时,金玉满堂和增多多3号IRR均为3.48%,不相上下。

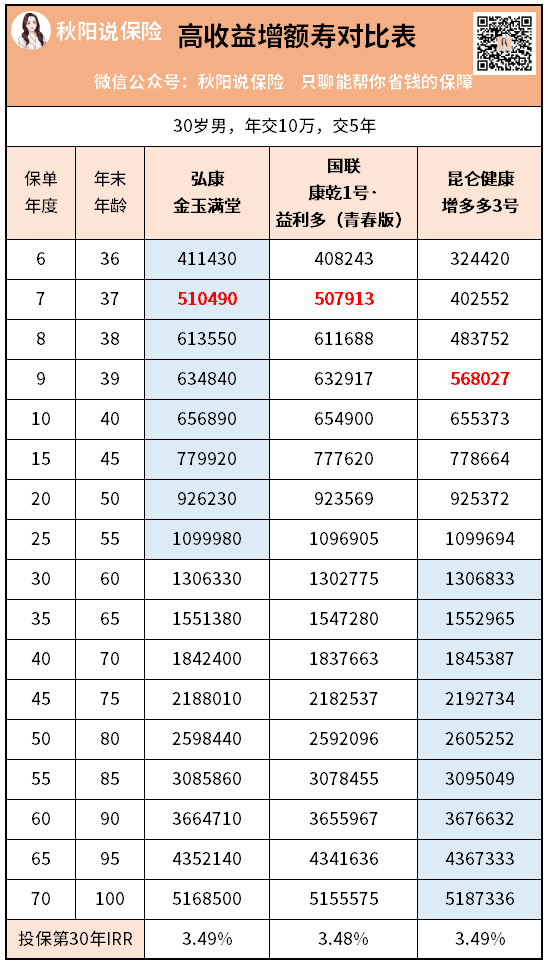

5年交:

5年交情况与3年交情况类似:

都是中期金玉满堂领先,28年后增多多3号开始逆袭。

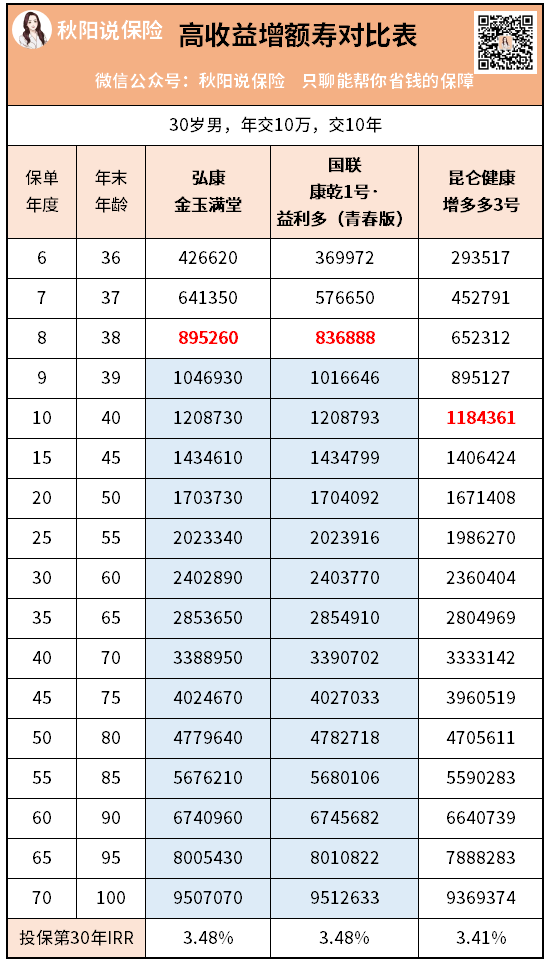

10年交:

到了10年交,情况就不一样了。

回本后,金玉满堂和益利多(青春版)一直是并驾齐驱,收益不相上下。

总结下两款产品的优缺点:

先说增多多3号。

它在3年、5年交下,后期收益是最强的。

硬伤是回本太慢了,前中期收益也很一般。

除了收益外,增多多3号其他方面优势也不明显:

不可加保,且减保不自由,每年减保,不得超过基本保额的20%。

你再看益利多(青春版)。

10年交情况下虽然收益最高,但比金玉满堂高不了多少。

到了投保第70年,益利多(青春版)也只比金玉满堂多5千左右。

这点差距是完完全全可以接受的。

你想啊,总共投入50万保费,这么大的资金体量,这么长的时间,最大差幅不过0.07%。

更何况,除10年交外,和金玉满堂相比:

益利多(青春版)趸交、3年交、5年交综合收益差它不少,保单贷款利率也比它高。

以保单贷款利率为例,你瞅下差距。

保单第70年,金玉满堂当年现价9507070元,贷出70%即6654949元,按照4.5%年利率使用半年,利息为149736元;

益利多(青春版)当年现价9512633元,贷出70%即6658843元,按照5.8%年利率使用半年,利息为193106元。

二者利息差了近43370元,是现价差的近10倍。

给你选,你要不要选个利率低的?

03

一路对比下来,相信你也发现了。

金玉满堂下架后,根本没有一款产品能做到各方面都很全面,多少都做了一些阉割。

这里多说几句,我收到内部消息,金玉满堂下架后,会有新产品顶上。

拿到一手新品资料的我,赶紧拉了一个收益对比表,感慨良多......

比如同样30岁男,年交3万,交10年。

新品不仅回本速度慢了,收益更是与金玉满堂差了一大截。

我算了一下,交同样的保费,将来得少领十几万,IRR更是不到3%。

唉,真是一代不如一代啊,想起当初那么多人错过了4.025%的年金后悔不已。

现在3.5%复利的金玉满堂也要没了,就算被说推销,也要强行给你们安利一下。

免得以后你们怪我通知不到位。

秋阳的几点感想:

说实话,近几年整个市场看完一圈下来,真的太难了。

年轻人买不起房子,年长者养不起老,剩下的中年人还在为孩子和房贷苦苦支撑。

等到孩子长大了,自己也老了,又开始一轮新的轮回......

So好好攒钱,才有可能改变这个闭环。

好啦,以上就是今天分享给大家的内容。

往期推荐

往期推荐