要说地球上哪个国家的人最爱存钱,中国人说第二,估计没人敢说第一。

国人到底有多爱存钱?

或许央行最近公布的国内城镇居民存款数据,能给你答案。

今年,可能是中国人最爱存钱的一年。

2022上半年,人民币存款比年初增加10.3万亿,同比多增2.9万亿。

平摊下来相当于每人存了8万!屏幕前的你,拖后腿了吗~

其实看到这个数据,我并不惊讶。

因为疫情之后,好多人房贷都还不起了......多少人失业,多少人不发工资,多少企业倒闭。

多数人存钱不是不想花,而是不敢花啊!

也许下一个就是自己呢,真的谁都无法预料!

手里有粮,可能是我们最后的底气了。

01

那些存不下钱的朋友,一定要去豆瓣的各种【攒钱小组】看看。

你敢相信?

在这个买根雪糕要二三十、吃顿麻辣烫要三四十的“刺客”盛行时代,有人能做到100块钱花一周。

比方说:工作快一年的00后立志年底存10万,也有人定下30岁前存100万的目标。

在这里,大家年纪不同、攒钱目的也不同。

但不管你几岁,反正攒钱万岁。

我在不同的攒钱小组窝了一段时间后,发现了两种对待钱的极端方式:

有的人舍不得吃穿,一天吃饭只花10块钱;

有的人直接选择摆烂,不只是挣多少花多少,而是以贷养贷!

说实话,这两种生活方式我都不太能理解~

一方面,大家觉得存钱是为了什么?

我听到最多的回答是:用存款抵御风险,让未来的自己过得更好。

但极致的舍不得花钱,值得吗?每天日子过得紧巴巴的,生活其实没什么意义,也没什么乐趣可言。

另一方面,过度消费更惨。

当你真正需要用钱的时候,就会懂那种钱到用时方恨少的无力感!

02

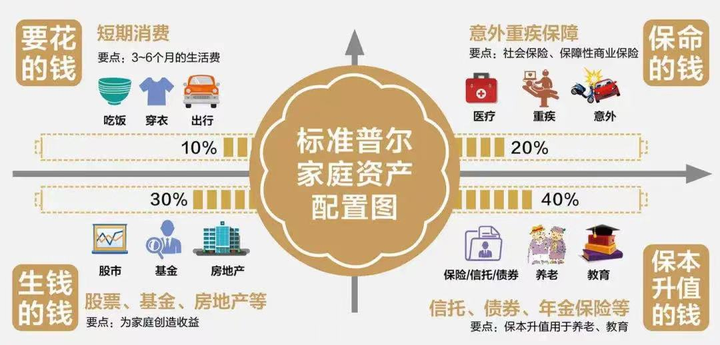

一个家庭的资金,绝不是单纯的存钱就行,而是要有所规划。

相信很多人都曾看过,下面这张资产配置图:

有意思的是,我专门去查了一下,标准普尔压根就没出过这张图。

也就是说,根本就没有所谓的标准化理财框架~

这个配置30%,那个配置40%,都是有问题的做法,太过理想化了!

但思路是可借鉴的,你听听有没有道理~

第一优先级,要有两笔钱。

1.短期的刚性支出

满足衣食住行、吃喝拉撒玩的钱,通常为6-12个月的生活费。

可以放在:银行存款、余额宝、零钱通等可随时挪用的理财。

2.保命的钱

兜底大病、意外等重大经济损失的保障性支出,避免一夜回到解放前。

可以放在:保险,包含社保(五险一金等)和商保(重疾险+医疗险+定期寿险+意外险)。

这两笔钱是用来“兜底”的。

如果这两笔钱都没有,那攒钱毫无意义,家庭不堪一击。

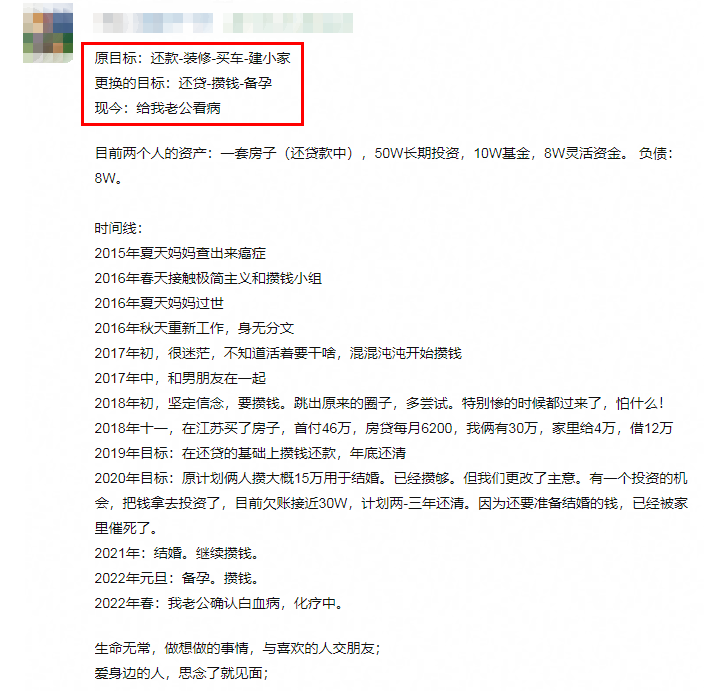

血淋淋的案例,我随手一翻便是......

楼主本是攒钱小能手,有清晰的攒钱目标。

可惜你有你的计划,“生活”也有它自己的想法。

她忽略了风险准备,没有做好保障,家庭一直处于“裸奔”的状态。

说句不太礼貌的话:她攒的钱,难道是为了治病用吗?唉......

围观了另一个楼主的攒钱理念,我觉得这才是人间清醒。

她有省钱的观念,比如非社交需要不在外面吃饭,抽奖抽了银行20元商城券,最后花4.9元买了洗衣液;

但对于必要的支出也不含糊:为了培养女儿刷牙的习惯,花240块钱买她喜欢的牙刷牙膏。

不委屈自己,也不委屈家人,而是规划未来。

去年,楼主的公公确诊了肝癌,正在治疗。但她一点不慌,因为她早已经为公公做好了保障。

最近她对攒钱有了新的感悟:能够按计划攒钱的,都是家里人平安健康,没有长期医疗费和大额支出的。

很真实!所以她很早就给一家人都配置了保障。

03

接着第二优先级,是长期的刚性支出。

按照人生不同阶段的顺序,应该是:买房、子女教育、养老。

这些都不是短期可以完成的目标,需要慢慢攒钱,稳健为主。

可以放在:银行大额存单、国债、储蓄险。

目前最优解是选择增额终身寿险,因为它能摁着任何固定收益的理财产品打。

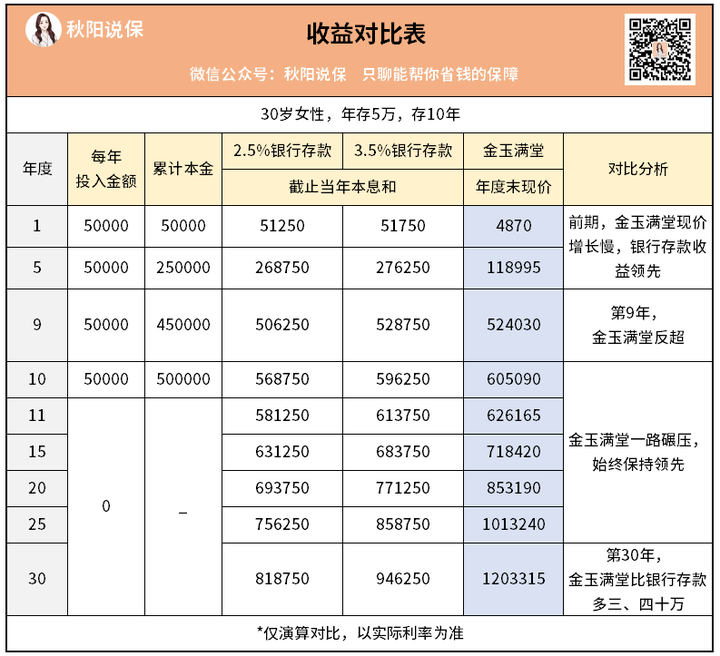

以热门增额寿金玉满堂为例:

1.保证刚性兑付,不用担心本金有亏损的风险;2.提前锁定3.5%复利,终身不变,这是其他投资方式望成莫及的;3.有减保功能,回本后相当于余额宝一样可灵活支取,剩余继续复利生息;4.躺赚,把钱投进去,啥事都不用操心。

很多人对复利是没什么概念的,像银行大额存单、国债都是单利计息。

直接拿来对比,会更直观些。

真实一点,你可以按银行存款2.5%来看,或者理想化一点按3.5%来看。

与3.5%复利的金玉满堂收益差了几十万,这下你知道复利的威力了吗?

但是5万元能买到3.5%的大额存单吗?能保持30年间利率保持不变吗?

这点大家心里要有一个预期(根本不可能)。

其实,预期管理蛮重要的。

就像金融行业,存款必须低风险对吧。可河南村镇银行那一档子事,大家都没法接受,因为搞坏了预期。

现在你能把握的预期,是锁定3.5%复利的金玉满堂,安全保本。

不过,我收到消息金玉满堂将会在9.30号下架,剩下的时间不多了......

第三优先级,是风险投资的支出。

这部分钱是在满足刚性支出的前提下,可以拿来搏一搏的投资。

可以放在:股票、基金、理财产品等投资品。

很简单,为什么投资优先级放在最后?大部分人是承受不住股市的跌宕起伏的。

风险投资是个以小博大的游戏,如果你不是以小博大,那就说明你在玩火。

结局可能很燃,但大多数时候,都是自燃,建议不要轻易模仿~

以上,是我能给到的一些规划性思维建议。

毕竟我不是满嘴跑火车的理财博主,教不了你一夜暴富,但我能让你尽量守住已有财富。

哔哔两句:

科学的人生规划,在我们生活当中太重要了。

人生绝不是活一天算一天,如果没有规划,我们的人生就只能被动地接受......

就像罗翔老师所说:世界上最难逾越的鸿沟,莫过于知道和做到!

我每天都会接受很多客户的咨询:有人想为家庭的风险做好保障;有人想最大限度的利用好自己的闲钱。

他们当中很多人都很清楚自己的现实状况,但就是不愿做出改变。

说句实话,每个人都想过得越来越好,我们普通人能做的——

就是现在开始行动,稳扎稳打,梦想就不会太远!

往期推荐

往期推荐