大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

如果你去某乎上搜重疾险,一定会看到这个问题:

明知道重疾险很坑,为什么还有那么多人买?

提问者当时的心理活动,我想大概率可以用四个字概括:矛盾满满。

一方面鄙视:大冤种真是多,明知道重疾险是坑还往里跳。

一方面质疑:事出必有因,难道重疾险真的有什么必买理由?

重疾险到底坑不坑?为什么大家都争相购买?

今天我们就来聊聊这个话题。

01

为什么大家觉得重疾险坑?

原因其实很简单:它承诺的结果和我们预期所想不符。

好比你花200大洋在路边买了个榴莲,老板说它形状饱满,果肉肯定多。

你回到家切开后才发现根本没几房肉,亏了,这时候就会觉得:200块花得不值,真坑!

重疾险也是如此,大家觉得坑一定是对它某些方面不满意。

而造成这个结果的原因,大致有如下2个:

一、销售误导

销售误导,是整个保险行业最让人诟病的地方。

简单来说,就是销售人员参差不齐且太能打嘴炮。

比如早年间有的销售就会吹:买了我家的重疾险,生病了马上就能赔。

消费者一听确诊即赔,果断入手,结果理赔时才发现根本不是这么回事。

根据重疾险的条款规定,只有“恶性肿瘤——重度、多个肢体缺失、严重Ⅲ度烧伤”这3种疾病是确诊即赔的。详细分析可以→点这里了解

欺骗感满满,想不觉得坑都难。

长期以往,大众潜意识里就会认为保险=骗人=坑。

然而事实是:保险不会骗人,骗人的只有卖保险的人。

监管部门也意识到了这点,上个月发布了《保险销售行为管理办法(征求意见稿)》:

对保险销售前、中、后的行为规则作出规定,并对违反行为的行政责任作出规定。

相信不久的将来,我们就能彻底和销售误导说拜拜。

二、疾病定义严苛,理赔难

上面也说到,确诊即赔的重疾只有三种:恶性肿瘤——重度、多个肢体缺失、严重Ⅲ度烧伤。

患了其他疾病要想获赔得满足一定条件,比如“实施某种约定的手术”。

这就让大家产生了误解:

如果没按条款生病的话,就没得赔;

如果治疗手段和条款不一样,也没得赔。

关于这一点,我认为保险公司的理赔数据很能说明情况:

可以看到,绝大部分保司的理赔率都在98%以上,甚至有几家是99%。

这足以说明,理赔并没有大家想象中的那么严苛,大部分人都是符合条件能顺利获赔的。

不过现实中,拒赔也确实存在。

咱不给重疾险洗白。

比如有的重疾险存在保障缺失(旧版的嘉和保,就缺失高发轻症慢性肾功能障碍),又或者是被保险人在投保前没有做好健康告知,都有可能会影响理赔。

所以大家购买重疾险时一定要擦亮双眼,具体怎么挑,后面我会教大家。

02

回到文章最初的问题:重疾险很坑,为什么还这么多人买?

我想无外乎是这2个理由:

一、重疾发生率高

重疾发生率高到了什么程度?据卫生部统计,人一生有72.17%的可能患重疾(其中癌症就高达49.2%)。

而且随着年龄增加,人体机能会逐步退化,免疫系统变弱,更易生病。

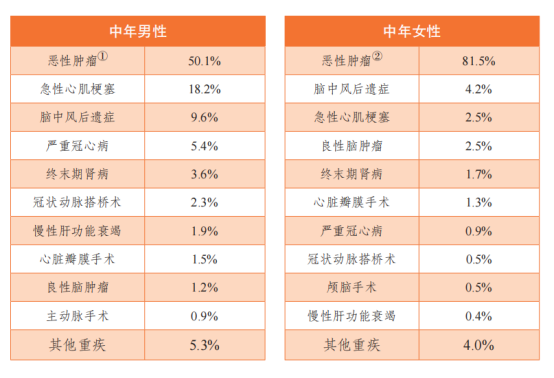

以40-59岁的中年人为例,患各种高发重疾的概率如下:

数字很冰冷,然而每个数字背后都是一个鲜活的生命。

落在一个普通家庭,那就是100%的不幸。

二、治病很贵

求生是人的本能欲望,没有人会愿意放弃自己的生命。

加之现在的医疗技术突飞猛进,很多重疾都有了根治的可能。

比如癌症,以前它是不治之症,但现在一针CAR-T就能让癌细胞清零。

这让不少癌症患者都看到生的希望,也更有信心能够战胜病魔。

然而与之同在的残酷事实是,这个生的希望,价值120万。

这就是最深层的问题:治疗重疾,很贵。

不说癌症,单说普通重疾,治疗费用十几二十万都是常见的。并且,这还只是费用支出的冰山一角。

后期的康复费、营养费、护理费、各种隐性损失(车贷、房贷、家庭日常开支)以及患者本人未来几年的收入损失,都得额外算。

而且这部分费用,医保是无法报销的。

小康家庭一夜返贫,只需要一场大病。

想要杜绝这种风险,足够保额的重疾险是最佳之选。不单只是救命用,更重要的是它能守护家庭经济。

03

重疾险要怎么买才不踩坑?

我总结了4个要点,建议大家收藏起来,买重疾险前拿出来看看。

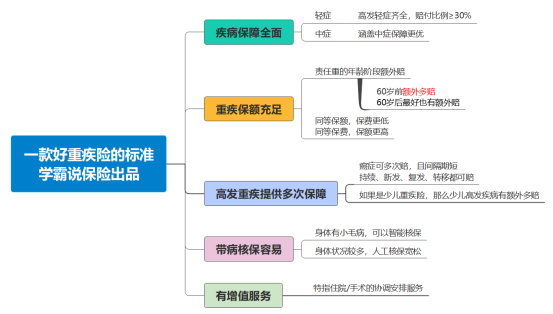

一、产品保障要好

重中之重,产品保障一定要好!

之前我教给大家一套挑选标准,不知道你们还有没有印象:

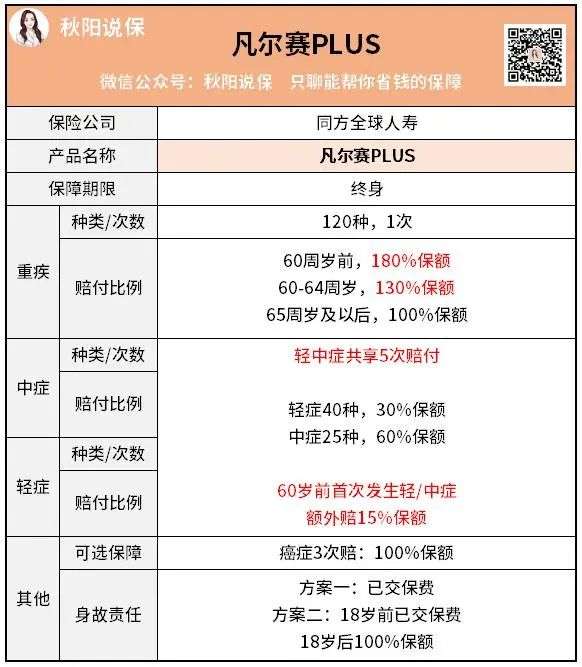

我拿凡尔赛PLUS来给大家简单讲解一下。

【疾病保障全面】

凡尔赛PLUS对于高发的轻中症,覆盖全面无缺失。

并且轻中症共享5次赔付次数,涵盖多种赔付可能,赔付力度也不俗。

而且凡尔赛PLUS可选癌症3次赔,每次100%保额,合计能再赔200%。

【重疾保额】

凡尔赛PLUS的重疾额外赔比例可观,同时年龄范围跨度也广:

60周岁前,180%保额;60-64周岁,130%保额

设计比一般产品更人性化。

【带病核保】

产品保障无敌,但我们却没资格拥有,才是真的悲伤。

所以好的重疾险在核保上也更宽松,凡尔赛PLUS就是如此。

健康告知方面,它对女性和儿童非常友好;核保方面,肺结节、高血压、萎缩性胃炎等疾病患者,满足条件也可以承保。

不单只是健康体,非标体人群也有机会获得保障。

【增值服务】

凡尔赛PLUS的增值服务,绝对是目前所有重疾险中最强的。

牛掰的医生和医院、罕见药物,优质医疗资源通通都能安排:

综上,凡尔赛PLUS保障全、赔得多、核保宽松、增值服务实用,完全符合“一款好重疾险”的标准。

感兴趣的朋友,可以移步这篇详细测评→这款重疾险,默默守护着你

大家在购买重疾险时,就可以依据我上述总结的标准。

把你意向的产品代入,先看保障,能满足你的需求了再对比价格。

如果不知道怎么挑选重疾险,也可以找我们的专家寻求帮助。

二、如实告知健康状况

做健康告知,我们一定要牢记:有问必答,不问不答。

只要做到如实告知,就能避免90%的理赔纠纷!

否则,你的理赔之路将一波三折。

三、忌一张保单保所有

也就是我们常说的捆绑销售。

有的重疾险为了带动其他险种销售,真的是有点不要脸了。

比如重疾险捆绑意外险销售,又或者主险是寿险,附加了个重疾险。

这种捆绑的东西,钱得多掏,保障还不咋地,真膈应人!

四、小心保费倒挂

年龄55岁以上,真心不推荐重疾险。

保额受限不说,价格还贵,一不小心就容易保费倒挂。

我之前有个客户,给自己55岁的父亲买了5万保额的重疾险,年交保费五千出头,10年下来,保费都超过保额了。

有这钱,还不如自己存着,做啥亏本买卖。

所以对上了年龄的人,我更推荐百万医疗险+意外险,详细配置思路可以→点这里了解

04

最后,简单哔哔两句。

我一直认为,没有哪一种保险是完美的。

诚然,重疾险也有不足的地方,但绝对是功大于过。

它能在关键时刻最大程度地帮助我们转移风险,不至于让一场重疾摧毁我们日后的生活。

所以,条件允许的最好都把重疾险买上,并且保额尽可能做高,这样保障会更到位。

往期推荐

往期推荐