中国青年报有一项调查:

在1217名18~35岁的受访者中,有89.6%的人认为要开始考虑养老问题了。

这届年轻人也太累了吧?

不过,养老话题近些年确实是越来越热了。

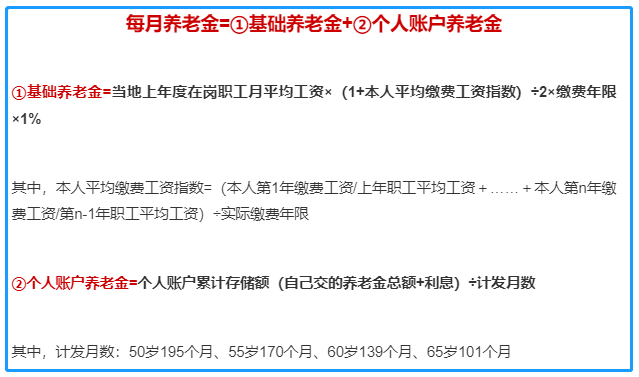

前阵子我就看到一个群在讨论怎么算养老金,他们找了个公式:

有人看了一眼就喊放弃,有人吭哧吭哧算半天,算完还不敢相信。

我呢,算是不可能算的,因为我有捷径,你要来试试吗(好用要点赞哦)?

01

养老金测算只需简单几步:

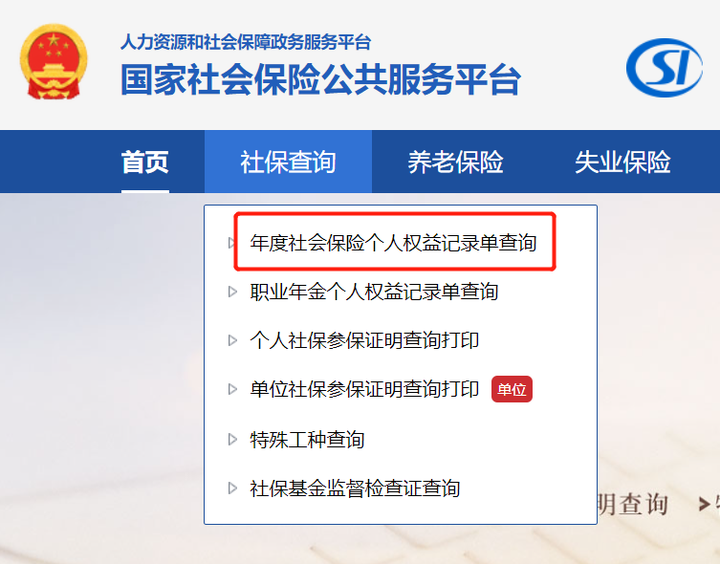

①百度搜索“国家社会保险公共服务平台”,或打开http://si.12333.gov.cn,登录。

②收集测算数据:点击【社保查询】→【年度社会保险个人权益记录单查询】。

把里面的个人养老账户余额、缴费月数等重要信息记下来,一会要用。

③回到【主页】,选择【主题服务】→【待遇测算】→【企业职工养老保险待遇测算】。

根据自己情况和刚刚收集的数据填:

当地平均工资的查询网站,我放在了本文左下角的【阅读原文】,可以查完再填。

这里我以30岁女性为例,估摸着填几个数。

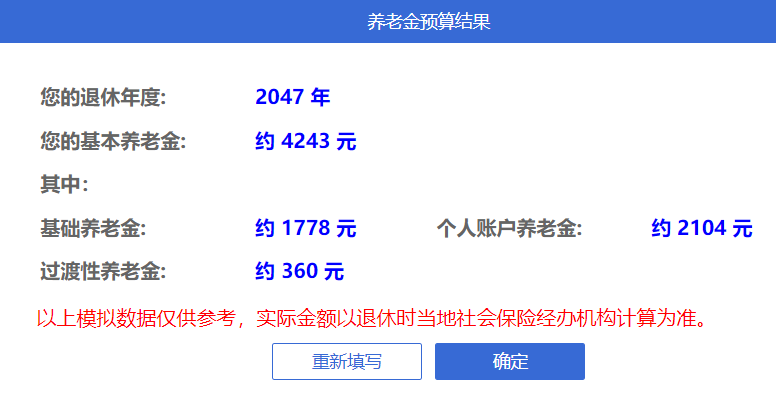

④填完点“计算”,结果啪就出来了!

4243?

Emmm……如果让我原地退休,好像还行。

但是二三十年后呢?我们的养老金到底够养老吗?

02

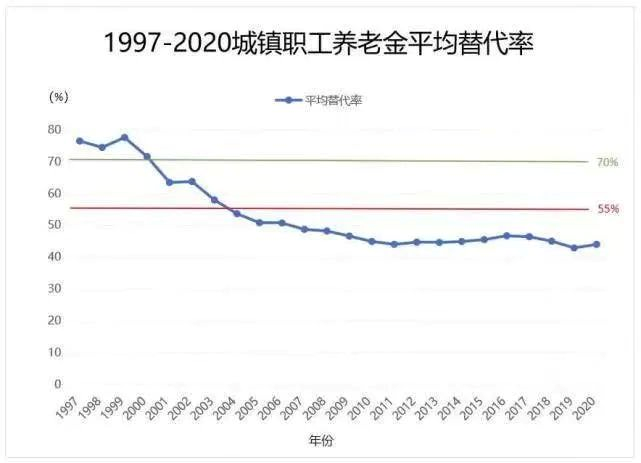

按世界银行的建议,如果想退休生活水平不变,养老金替代率需不低于70%。如果低于55%,生活水平就急剧下降。

什么是养老金替代率?

假如你本来月薪1万,退休金有7000,替代率就是70%,打了7折。

那我国的养老金平均替代率水平是多少呢?

90年代末还有70%+,之后断崖式下跌,近些年跌到了40%出头。

收入越高,养老金替代率可能会越低,因为社保缴纳是有上限的。

去年我一个远房姑妈退休了,在北京当高管,平时每个月按最高标准交养老保险。

但是,她的退休养老金只有8000。

退休之前,她是个“活在当下”的人:

每年都和姐妹组团出几次国,有时为了旅游,有时只为了买点东西。

日常吃穿用度都极讲究,出行有司机接送,没事就爱美容护肤,不仔细看还以为她才三四十岁。

孩子不想出去工作她就养着,反正养得起。

退休之后,本以为有更多时间享受生活,但8000块真是让她傻眼了,都不够养“巨婴”的。

能怎么办呢?只好“消费降级”了。

她自嘲说:别看我住着几千万的房子,现在却要各种薅羊毛来补贴家用,什么娱乐消遣都不要喊我。

果然,她的朋友圈内容多了很多超市促销、集赞换券……

上个月,她宣布“重返职场”了,理由是退休一年,皱纹多了十几条。

03

养儿防老防不住,社保养老不够养,说到底还是要靠自己。

于是很多人就想年轻时要多存钱,问题是存多少才够?

这还真说不准,万一人还健在,存款却花完了,那就很惨。

有人说,有没有办法可以做到无论活多久,都永远有钱花?

嗯,你想得挺美,但我可以帮你实现。

刚好前阵子朋友小萌来找我聊天,说她现在除了日常开销和投资,每年还会放5万块到余额宝存着。

她算了算:“我这能力顶多存个30年,才存到150万,哪够养老哦?”

我就和她说:“其实你的投入减少一半,也能换回几个150万,你信吗?”

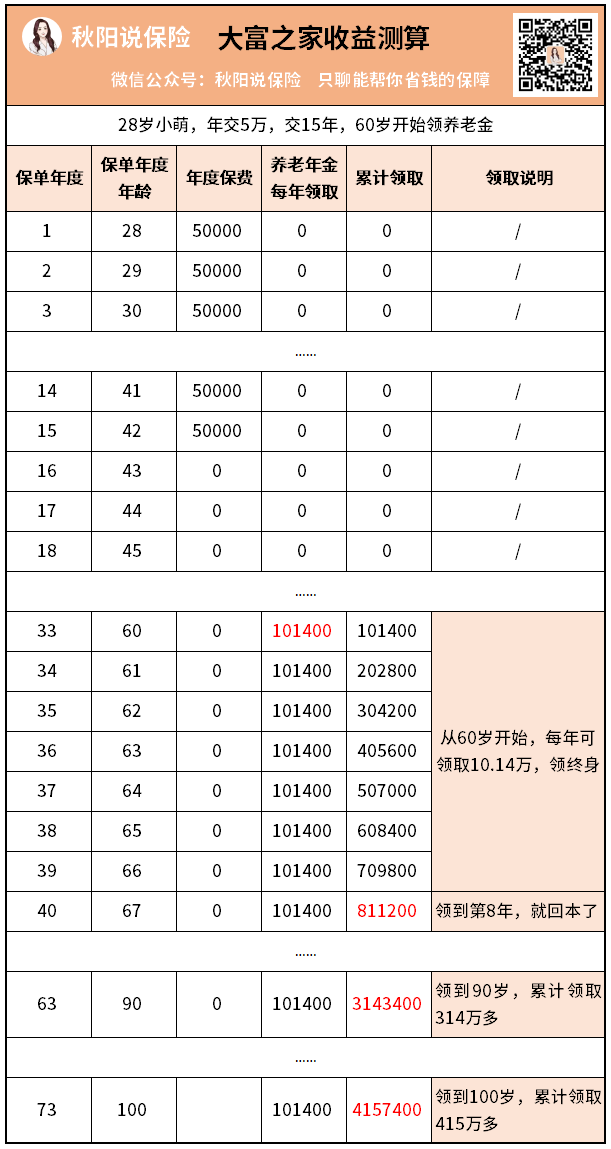

她当然不信,所以我用大富之家养老年金来给她演示了收益:

我为什么给她推荐这款产品呢?

最重要的理由当然是收益,415万这个数字让小萌惊讶得合不拢嘴。她说:“就算我没活到100岁,活个90岁都赚大发了。”

当然,也有人担心,那如果我不幸在60岁前挂了,不就血亏了吗?

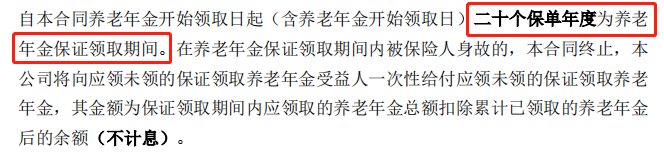

不用怕,大富之家这个产品有“20年保证领取”的规定,已经写进合同:

也就是不管你实际寿命多长,都会有20年养老年金的基础保证。

按小萌这个方案,最少能拿到200多万。

而且购买大富之家,还有机会享受养老服务,能对接到大家集团的养老社区。

目前只覆盖了北京核心城区,不过据说大家集团正在全国多地选址,完善布局。

等到你需要养老时,相信就布局得差不多啦。

这么一看,养老的钱、养老的地方,大富之家都替我们解决了,比起小萌原本的存钱方案不知好了多少倍。

所以对于养老,准备意识很重要,规划技巧更重要。

最后哔哔两句:

人生是一段漫长的旅程。

而老年时期,是人最脆弱的一个时期。

可那时我们已经没有父母可以依靠,也不能依赖忙着应对中年压力的孩子。

那就靠自己吧,趁现在年轻规划一笔养老金,实现“老有所养”,无惧长寿。

往期推荐

往期推荐