大家有没有发现,最近增额寿在到处“混脸熟”?

保险公司在宣传,银行在卖,财富管理公司也在推……

网上就更热闹了,各大自媒体天天都在吹捧增额寿。

在热潮之下,炒股的朋友也来找我了:

“秋阳啊,你给我说说啥是增额寿呗?听说这是理财新姿势哇。”

我就把之前写过的科普丢出来:>>点击这里回顾。

看完之后,他们兴趣更浓了,又抓着我各种“灵魂拷问”。

不过有些问题很有意思,我决定取其精华,再写一篇结合实例的问答。(觉得有用的记得文末点个赞~)

01

买增额终身寿是交智商税吗?

有人听说增额寿前几年回不了本,一年收益率才3点几,看不上。

这让我想起90年代时,买了8%终身复利的年金险的人也被取笑。

毕竟那会银行利率有10%+。

可如今呢?收益8%的保单一晒出来,全国网民流下了羡慕的泪水。

毕竟现在银行一年期利率都跌到1.5%了,不过还有大把人存钱进去。

那又凭什么说安全灵活、还锁定3.5%终身利率的增额寿是交智商税呢?

02

3.8%?3.5%?3.49?增额寿的收益率究竟是多少?

增额寿有3个“率”,我给大家捋一捋。

保额增长率:3.8%是说保额的每年递增速度,但收益不是看保额,请无视它。

预定利率:3.5%的预定是梦想,增额寿都有同一个梦想,但现实怎样就另说。

实际收益率:也叫IRR(内部收益率),指现金价值的增速,是收益的真实体现,越靠近3.5%越优秀。

强调一下,增额寿的IRR是复利,换算成单利长期来看会更高,以金玉满堂为例:

后期单利高达10%以上,在安全保本的理财产品中算绝无仅有的了。

03

一次买多少,分几年交,才能收益最多?

那当然是买得越多,越早交钱,收益就越多。而且,保险公司也开心。

但是,你最好再结合自己的投资能力和储蓄收入情况考虑。

首先,你短期内去做别的投资,能不能赚得比增额寿多?

能,就拉长缴费期。

其次,你目前储蓄多不多?未来收入稳不稳定?

如果你的收入属于稳定型,可以按长期交;如果你只在短期内有笔巨款,可以短期交。

当然,又有巨款,又有稳定收入的,也可以长短结合着买两份。

04

早期没回本,但急用钱怎么办?

增额寿的特点就是牺牲前几年的灵活性,来换取一份终身复利的安全收益。

早期急用钱的问题,利用保单贷款就能解决。

也就是用自己的保单作为担保,向保险公司借钱,金额不超过现金价值的80%。

利率也很低,目前最低的只有4.5%(金玉满堂)。

05

增额终身寿具体怎么用?

增额寿的操作特别简单,投入之后就静静等回本,以后需要钱了,就减保取一些出来。

是不是和活期很像?

比如花妈今年30岁,她想为自己和女儿做打算,买了金玉满堂,每年投6万,投10年。来看看她怎么用。

这个“ATM机”怎么样,好不好用?

该吃吃,该喝喝,一直取啊取,取到花妈90岁,总共取了192万,等于本金的3倍多,都还有剩。

10年的投入,不仅解决了孩子的教育、结婚,还让自己的30年退休生活都有源源不断的现金流。

06

为了养老,选年金险好,还是增额寿好?

对于养老来说,它们的最大区别是固定领取和灵活支配。这就要看你的养老需求了。

如果你就想着每个月固定领一笔钱,安安稳稳度过老年,就选年金险。

活多久领多久,足够长寿的话,你就赚大了。

如果你想自由支配,比如今年出国旅游多花点,明年宅家里少花点,就选增额寿。

增额寿更适合追求自由、喜欢自我管理的人。

07

身故保障怎么赔?

真不错,还有人记得增额寿是个寿险,身故当然也是能赔钱的。

赔钱办法全网通用,根据年龄和交费期不同,给付方式如下:

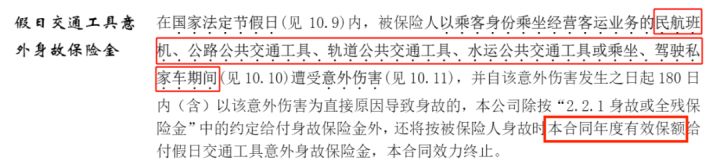

有的产品甚至会有额外的赔付,比如金玉满堂多了个假日交通意外身故保障。

就是在上面的赔付基础上,再多赔一笔钱,按年度有效保额赔。(这时候保额增长率就有点用处了)

而且,不用加钱就能享有,超级适合假日爱出游的朋友。

08

增额寿到底怎么挑?

挑选产品是个技术活,既要有清晰的标准,又要了解各种产品的表现。

刚好这个月我又更新了增额寿的榜单:>>点击这里查看。

里面不仅有当下最火热的明星产品金玉满堂,也有一些大公司的新品。

到底买什么收益更高,又能贴合自己需求?看完你就会明白很多。

往期推荐

往期推荐