很多人买保险会犹豫,就是怕一顿操作猛如虎,一到理赔心里苦。

现在大部分的理赔纠纷,问题都出在健康告知没做好。

为什么大家会做不好呢?

一是密密麻麻看不懂,二是告知了怕拒保,不告知又怕拒赔。

“我过去几十年的病都要告知吗?”“我也不清楚自己有病没病,要去体检查一查吗?”“我这症状没人知道,要不要说呢?”“我漏报了怎么办,到时出险会被拒赔吗?”

针对大家的困惑,我写了这篇手把手教你做好健康告知的实用文章,欢迎收藏转发~

01两大误区

面对健康告知很多人容易陷入两种误区,要么过度马虎,要么过度谨慎。

但是,过犹不及,你知道这样会有什么后果吗?

1.为了投保,通通答“否”

马虎作答的人有两种,一种是被销售人员忽悠“没事的,全填否吧”。

一种是觉得自己最近吃嘛嘛香,身体倍儿棒,肯定没毛病,不用看了就填“否”。

后来出事了,才想起自己体检有问题,没如实告知被拒赔,得不到想要的保障,心痛,后悔莫及!

2.担心拒赔,什么都说

有的人听说不如实告知会影响理赔,就想要坦白从宽,花了几天时间去整理病史:

“我出生时有生理性黄疸,五年前做过痔疮手术,三年前摔伤了膝盖,这一年内,感冒了3次,头疼了5次,还老是心慌胸痛失眠,上个月拉肚子七八次……”

核保专员一听,你毛病可真多啊,不如给你定个“延期”,先别买了。

02三大原则

健康告知说多也错,说少也错,那到底该怎么回答?

不要急,我给大家三个原则,按规矩来就不会出错。

1.问了才答,不问不答

关于健康告知的义务,《保险法》是这样规定的:

机智如我,发现了突破口——提出询问的……应当如实告知。

意思是你问到了,我就老老实实地说。你没问?我就保持微笑。

假设小斌哪哪都健康,就是有脂肪肝,但整个问卷都没提到这个问题,他就可以默默进行下一步了。

2.依据记录,不凭感觉

我们做健康告知,只需要告知那些可能被保险公司知道的情况。

什么情况会被知道呢?

你去就诊住院、刷医保卡、购买药物、体检留下了记录。

什么情况不会被知道呢?

你昨晚对着熊孩子发了一顿大火,感觉血压飙升,怀疑自己得了高血压。又或者你加班老忘记吃晚饭,总觉得胃痛,但忙到压根没空去看医生。

不要老是“我觉得”、“我想”、“我怀疑”,只要没记录,就通通不用说!说了就是给自己添堵。

3.逐字逐句,看清才答

健康告知的语言都很严谨,我们必须逐字逐句去看,不要粗心答错。

“过去2年内是否存在下列症状?”

如果你那个症状三年前早就治好了,大胆回答“否”!

“你的重大疾病和恶性肿瘤保险保额累计是否超过人民币100万元?”

如果你刚好买了100万元整,并没有超过,那就开开心心填个“否”。

03手把手教你做告知

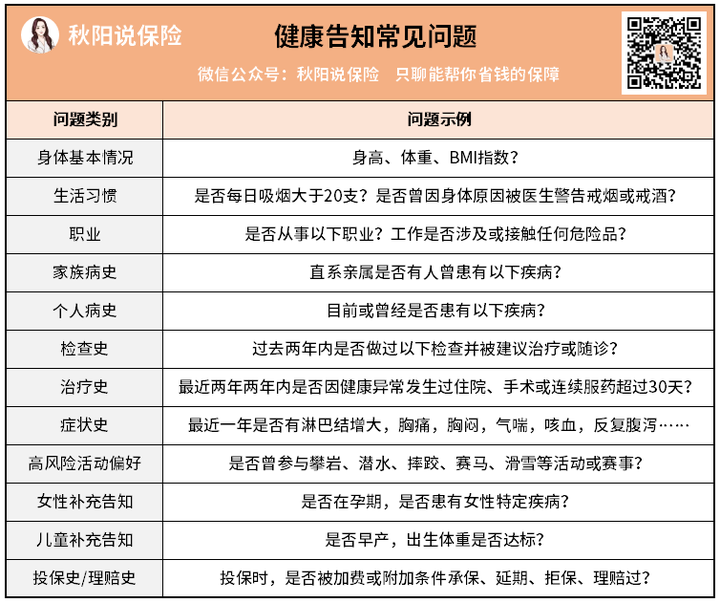

常见告知内容分类

一般来说,除了意外险,其他三大人身险都会要求做健康告知。

不同产品的具体问题不同,但是也会有规律,我整理了一些常见问题,归类如下:

这样一份健康告知的问卷还是挺全面的,比查户口要严格多了。

实在不知如何下手怎么办?我手把手教你,直接上实例讲解。

健康告知示范

我挑了个正当红的重疾险凡尔赛PLUS,用来演示下该怎么做健康告知,给大家提供参考。

看起来是不是很长,字很多(我都差点要得文字恐惧症了)?

但镇定点一看,其实总共就9个问题,我们一步步来不用怕。

这两条问的是投保史和理赔史。

注意,投保超额问的是一年内的情况,如果是几年加起来才超额,就没关系。

而对于投保异常和癌症重疾的理赔,是没有时间限制的,曾经有过都算。

这条问的是危险运动。

这条问的是体重情况。注意时间是半年内,而且是不明原因瘦了5公斤以上。

如果你是为了减肥天天跑步撸铁?那一个月瘦了10公斤也没人管。

这条问的是检查史。时间范围是两年,要一一核对那些检查项目有无异常。顺便提醒,在体检机构检查出来的也算哦。

还要注意两个括号里的例外情况,一是血常规中只有白细胞、红细胞、血红蛋白、血小板异常才需要告知。

二是如果你并非因为不适才去体检,且(这个字很重要,说明要同时符合前后情况)没被建议治疗,半年内复查还正常了,也不用告知。

这条问的是治疗史。时间范围是两年,住院或手术包括已经发生的和医生提出建议的。

同样要注意括号内的除外情况。

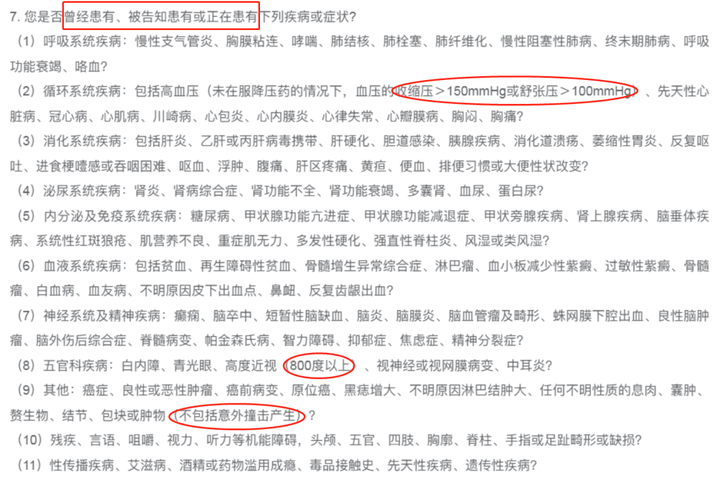

这条问的是疾病史和症状史。时间范围是无限,曾经有过和现在有的都算。

这部分内容多且重要,要注意括号内的具体标准和除外情况,每个疾病或症状的名字要以病历或体检报告为准,不能想当然。

比如你最近一遇到男神就心跳超快,以为是“心律失常”了,那不是闹笑话吗?

这条问的是婴幼儿病史。适用于2周岁以下儿童,列举的疾病要看准,尤其要关注体重过轻和早产的标准。

最后这条是总结性提问,提示你再次确认是否有涉及上面8个问题。

那如果没有完全通过所有问题,就会无法投保吗?

放心,健康告知只是一轮初筛,如果你存在部分问题,还可以继续走后面的流程:智能核保或人工核保。

具体怎么做,可以关注我,我以后再讲。

04其他注意事项

学过一遍怎么做健康告知后,是不是觉得没那么难了?

不过为了大家能够成功投保,我还要提醒注意几个事项。

不要外借医保卡

曾经有个客户和我说,他身体明明没毛病,理赔时却被说带病投保,为什么呢?

后来才发现他在投保前曾经把医保卡借给妈妈买过糖尿病的药。

你说保险公司是信你的一面之词,还是信你实名认证下的购药记录呢?

所以医保卡只能自己用,不要外借,以免增加理赔失败的风险。

不要提前去体检

有的人嫌健康告知太麻烦,还不如去做个全身体检,真实的报告不是更有说服力吗?

嗯,似乎很有道理,有点难反驳。

问题是,你敢保证你体检完全身后,会一切正常吗?

可能本来你不知道自己有乳腺结节,可以正常投保,这下查出了,后悔了。

所以不要去体检,只要根据过往情况告知就好,《保险法》都是这样教你的。

寻求专业人士的帮助

如果你的情况确实比较复杂,无法确定是否符合健康告知怎么办?

不懂就是不懂,不确定的事可以请教专业人士。

问问专家的意见,提前搞清楚自己能否投保,总好过糊里糊涂,以后出事了却无法理赔。

05写在最后

做好健康告知,不仅是在履行义务,也是在保护我们未来的权益。

所以不要怕麻烦,既然有心想买保险,就耐心做好投保的每一步。

以后你会感激今天这个如此认真和诚实的自己!

往期推荐

往期推荐