大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

不知道大家最一开始买重疾险,是不是抱着“价格至上”原则。

只要价格够低,保障差点也无所谓,总比那些“裸奔”的人要强。

给大家分享一个真实案例。

我的一位老同学老郭,在多年前买了份保定期的重疾险。

这是他对比过多款产品后,选择的最便宜的一款。

前两年单位体检,他不幸检查出脑垂体瘤。

经过治疗,他的病情有了明显好转,于是打电话向保司申请理赔。

结果保司告诉他:脑垂体瘤是轻症,你的保单只保重疾,歉难赔付。

这时候,你还觉得重疾险便宜万岁吗?

01

老郭的例子,是我接待过大部分客户的缩影。

他们买重疾险,都更倾向于价格便宜的。

为什么?其实,是固有思维在作祟。

举个例子:

超市货架上摆着两种不同品种的苹果,一种5元/斤,一种8元/斤。

它们个头差不多,卖相也相似,大家绝对会先拿起5元/斤的看。

然而这种思维,放在买重疾险上是行不通的。

因为重疾险价格便宜,一定程度上代表着它在保障上存在不足。

常见的价格便宜的重疾险,一般具有如下几个特质:

① 买的是消费型重疾险,不含身故保障。

② 缩短了保障期限,仅保定期。

③ 仅有基础保障,不附加其他内容。

④ 保额低。

能占其中一个,价格就已经降下来了。

若是全占了,说是地板价毫不夸张。

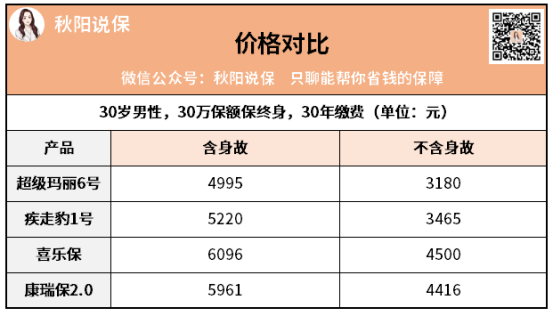

以“是否含身故保障”为例,给大家演示一下。

可以看到,有和没有的价格差距在2000元左右:

相比之下不含身故保障的确实便宜很多,但其中也隐藏了一个“危机”。

如果我们终身不出险,交的保费也就打了水漂。

这也是我为什么一直和大家说,买重疾险最好附加身故保障的原因。

因为重疾险含身故=一定会赔,而人又固有一死。

综上,大家不难看出:

重疾险的价格与保障内容、保障期限等息息相关。

别人买得便宜,其实根本不用羡慕。

因为他拥有的保障不一定好,产品整体的性价比也不会高。

那么问题来了,怎样的重疾险才算高性价比?

02

高性价比,意味着两个关键词:性能,价格。

通俗点讲,就是在保障确定的情况下,价格越低越好。

注意,是先满足性能,再来谈价格。

所以,一款重疾险高性价比与否,重点得落在这个“性”字上。

想不到有一天在公开场合,会和大家谈论这个问题。

说正经的,重疾险的“性”,无非指的就是保障责任。

但,重疾险的保障责任实在多得五花八门。

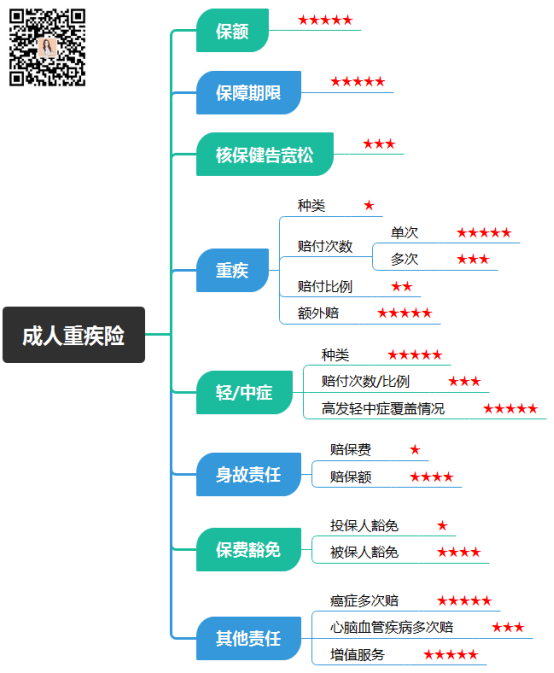

我来简单梳理一下,让大家有个清晰认知:

图中标五星的,是我认为需要重点关注的地方。

一款重疾险到底称不称得上好,就看这几部分有没有做到位。

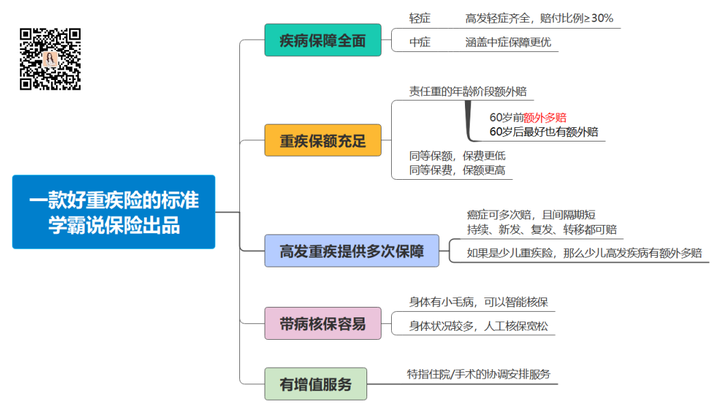

根据上述,我们再来细化,就能得出一款好重疾险的标准:

为了方便理解,代入一款产品给大家剖析。

以同方全球人寿的凡尔赛PLUS重疾险为例。

【疾病保障】

凡尔赛PLUS对于高发轻中症,覆盖全面无缺失。

轻中症共享5次赔付次数,涵盖多种赔付可能,赔付力度也不俗。

轻症40种,30%保额;轻症25种,60%保额。

同时对于癌症这种高发大病,能提供多次赔保障。

【重疾保额】

凡尔赛PLUS的重疾有额外赔,赔付比例可观且年龄限制宽松:

60周岁前,180%保额;60-65周岁,130%保额。

同样的保费,能买到更高的保额,自然是高性价比的体现。

【带病核保】

一款产品保障无敌,但若我们没有资格拥有它,无疑是一种悲哀。

所以好的重疾险,在核保上也是比较宽松的,凡尔赛PLUS就是如此。

首先健康告知方面,它对女性和儿童非常友好。

其次是核保方面,肺结节、高血压、萎缩性胃炎等疾病患者,满足条件能以标体承保。

【增值服务】

生病了只有钱可不够,还得有牛掰的医生和医院。

然而在我国,医疗资源紧缺是不争的事实。

如果买重疾险,还能及时帮我们安排治疗,那更是锦上添花。

同方全球的凡尔赛PLUS,就能做到如此。

它的绿通服务,对接全国700多家三甲医院,7个工作日都能安排手术。

注意,其中四川华西医院为1个月。

它能帮助我们找对就诊医院、科室,甚至精确到某位专家。

快速安排就医及住院,全程VVIP待遇。

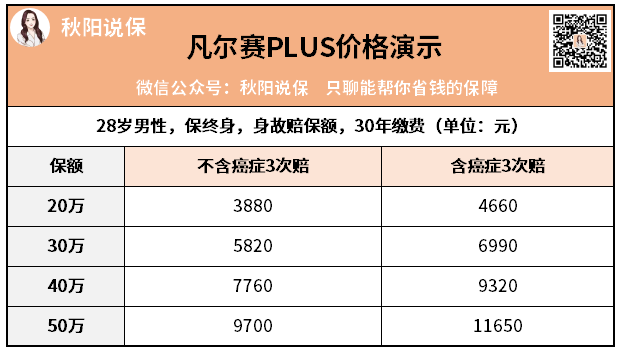

购买性能如此优质的凡尔赛PLUS,需要多少钱?

我详细给大家列个表:

保额保障不同,价格也不一样,可能有的朋友看了会觉得稍贵。

但,综合它保障全、赔得多、核保健康宽松、增值服务实用等几大优势。

凡尔赛PLUS这个价格,我认为是完全OK的。

而且对比同类大公司的重疾险,还要便宜不少,可以→ 点这里回顾

整体来看,凡尔赛PLUS绝对是一款高性价比重疾险。

大家在购买重疾险时,也可以依据我上述总结的标准。

把你意向的产品代入,先看保障,保障好且能满足你的需求,再看价格。

若是两款产品保障相差无几,咱们选价格低的入手即可。

能省一点儿总是好的。

如果你拿捏不准情况,也可以寻求专业人士帮助。

03

最后,送大家一句老话:一分钱一分货。

买重疾险如若一昧追求低价,极有可能造成一种得不偿失的局面:

买的时候确实省了小钱,但后续有可能得花大钱。

我的建议,在一开始选择时就应着重看产品本身。

对保障内容、保障周期、保额、增值服务等进行通盘考虑。

在满足自己保障需求的前提下,再寻找价低的,才是上上策。

以上,一些诚挚建议,希望能帮助到大家。

如若有保险配置上的疑问,可以后台私信我。

我是秋阳,欢迎点赞分享,说好陪伴一辈子~

往期推荐

往期推荐