大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

这两天,股票基金回了点血,不知道你飘了没?

我目前还是浮亏10%左右,距离正收益,只差一个涨停了。

但其实我内心不以物喜不以己悲。

都是闲钱,就不要有太多的情绪波动了,不然分分钟乳腺结节。

理财的大头,放在保本保息的理财产品里面,就无所畏惧了。

之前梳理过稳健理财有哪些,可以→ 点这里回顾

今天重点讲一下目前的顶流——增额终身寿。

01

先大白话解释下它的定义:

你把钱交给保险公司以后,自己就不需要管了。

每年账户里有多少钱,买了后,合同上面都会写清楚。

今年买了,30年后有多少钱,都是已经确定的,写出来的。

钱,你一直放着就会一直增值,回本后按照接近3.5%的复利增值。

你不想放了,需要用钱了,就可以取出来用,可以取一部分,也可以一次性全部取完。

万一没取完,挂了,钱也会退回来,给家人。

我这样说得清楚吗?能理解的记得给我个赞~

还有一些细节的东西,今天就不展开了,可以→点这里回顾

目前最火的增额终身寿是弘康人寿的金玉满堂,将于6月30日下架。

但有可能像瑞华健康的颐悦无忧一样,突然就提前over哦,所以要抓紧看。

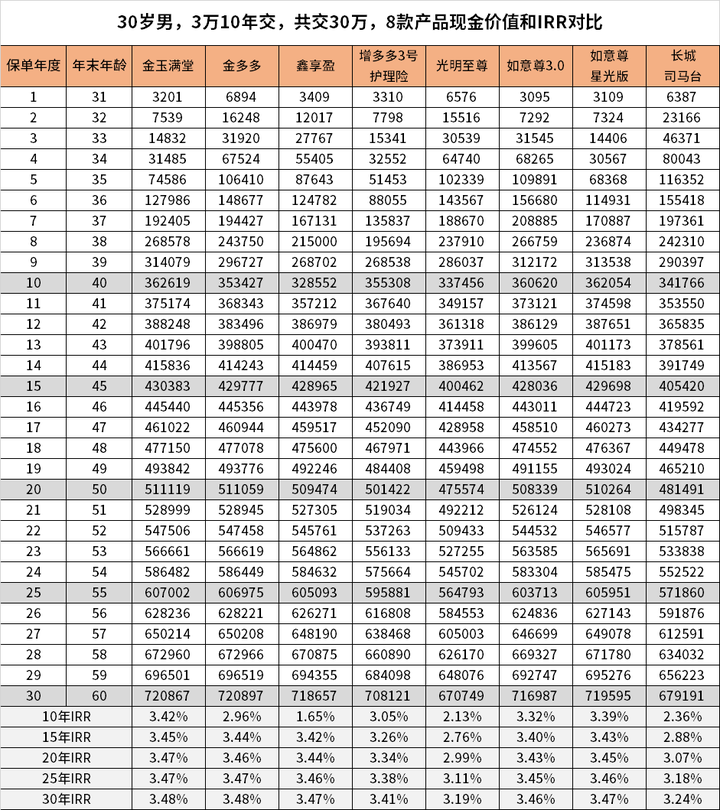

产品可不止金玉满堂一款,我拉了8款问得多的,来对比下:

大家可以看到,现金价值有差别,IRR也有差别。

我这里演示的是30岁男,3万10年交的情况,具体你自己想多少年交,交多少,自己决定好。

算出来的结果是不一样的,想对比的,可以点击文章最后左下角【阅读原文】,加我为好友。

金玉满堂(也叫金满意足)是我比较喜欢的产品,包括我直播也经常讲它。

中期收益高,而且它的贷款利率也是行业最低(目前4.5%),投保操作也很方便,变更地址、受益人也是官微就可以操作。

另外还有法定节假日交通工具意外身故金双倍。

好了,不夸了。

你看下,

存10年后退保,现金价值是36.2万,IRR是3.42%。

存15年,现金价值是43万,IRR是3.45%。

存30年,现金价值72万多,是本金2倍多,IRR是3.48%。

赚钱能力,稳,是一定稳的。

这些数字怎么来的?

精算师算的。

买的时候,就已经确定好了,直接打印在给你的合同上。

输入个人信息,点开现金价值演示,一目了然:

02

取钱取的是现金价值,不是自己交的保费。

你可以看到现金价值在前面几年都是很低的,比保费要少,所以,买这类产品,就要做好长期投资的打算,需要你坚持,才能有后面的爆发。

不然时间太短就取出来,必亏无疑。

像上面8个产品,都需要经历七八年时间,现金价值才会超过已交保费。

所以,买之前就要做好规划,未来几年有没有需要用钱的地方。

如果收入比较稳定,可以长期投入,10年、15年、20年交都可以。

如果收入不稳定,那么可以短期投入,3年、5年都可以,每年买多点。

到后面现金价值涨起来了,你又需要用钱救急,又不想退保减少“本金”,那你可以申请保单贷款,一次可以贷出现金价值的80%,最长6个月,6个月后又要了,可以继续贷,不上征信。

推荐的这款金满意足保单贷款利率目前是4.5%,会根据市场变化而变化。

领钱的时候,直接官方微信人脸识别操作就可以了,不用去柜台。

金满意足6月30日就要下架了,感兴趣的建议提前了解,别到时候忙中生乱。

(写这篇文章之际,又收到了和泰鑫享盈的下架通知,从6月11日开始额度只剩下3000万…接下来的增额终身寿,可能大概也是这样的节奏,突然就说只剩下多少额度,卖完就没。)

我是秋阳,欢迎点赞分享,说好陪伴一辈子~

往期推荐

往期推荐