经常收到读者朋友们的私信:问40岁左右,还有必要买重疾险吗?

你说买吧,保费太贵了,心在滴血。

不买吧,哪天万一发生点什么,家里怎么办?

反正纠结得很...

我来分享一下我的观点。

01

首先,我建议大家思考两个问题。

第一,你有更好的转移大病风险的手段吗?

40岁左右,正是上有老,下有小,

中间有房贷,家庭支柱不能倒的年纪。

这样的阶段,你敢生病吗?

就算生病,孩子会因此而不上学了吗?房子卖掉治病还是继续还贷?家人留在家照顾自己和家庭,还得为了生计多打一份工?

只是想想,就觉得十分焦虑了。

因为收入来源断了,

但房贷、一家人的生活开销、康复护理等费用,一点没少。

此时一旦倒下了,对家庭来说就是毁灭性的打击...

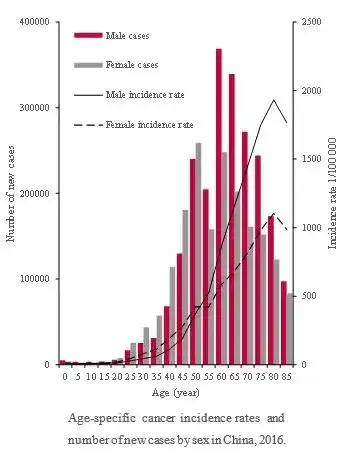

而且随着年龄增长,重疾的发生率会越来越高。

不打嘴炮,直接上证据:

根据《中国肿瘤登记年报2023》的数据,

40岁开始,癌症的发病率迅速拉升。

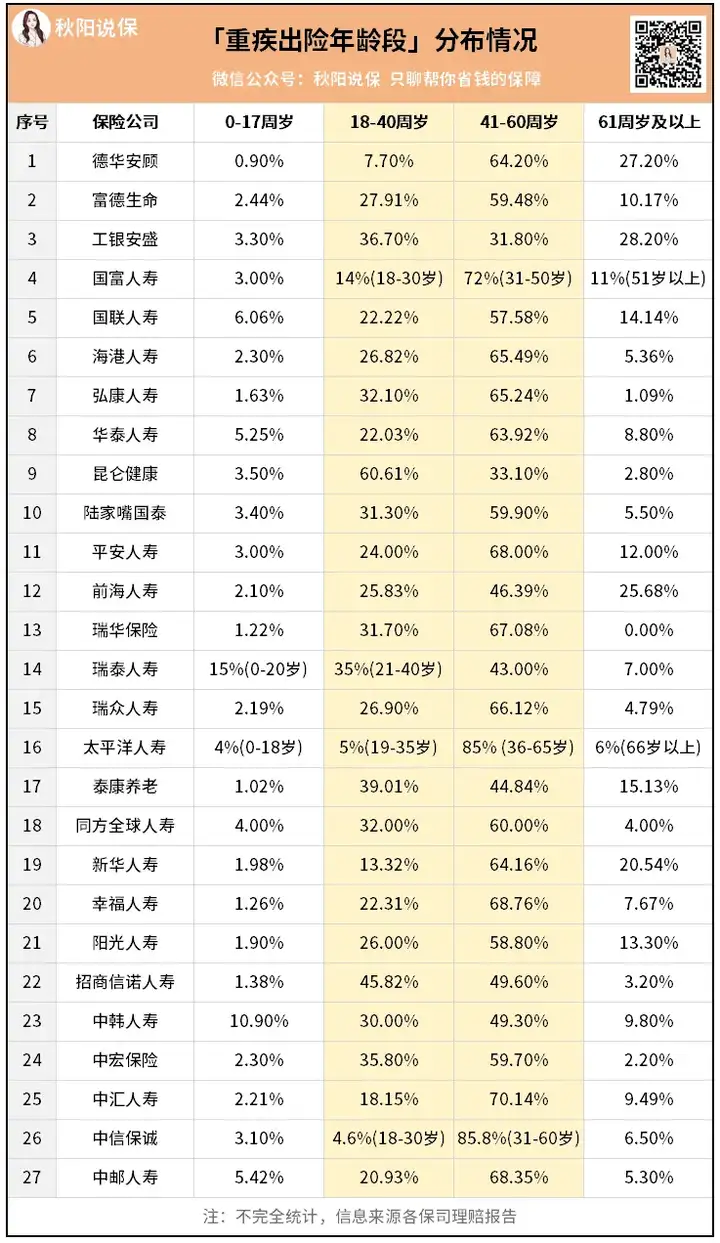

就连各大保险公司的理赔年报,也可以证明。

40-60岁这个年龄段,重疾的理赔数据是最高的,

大概占到整个重疾理赔量的60%以上。

要转移这个中断收入风险,除了买重疾险几乎没有其他办法。

第二,你真的有研究对比过,40岁左右的人买重疾险不划算吗?

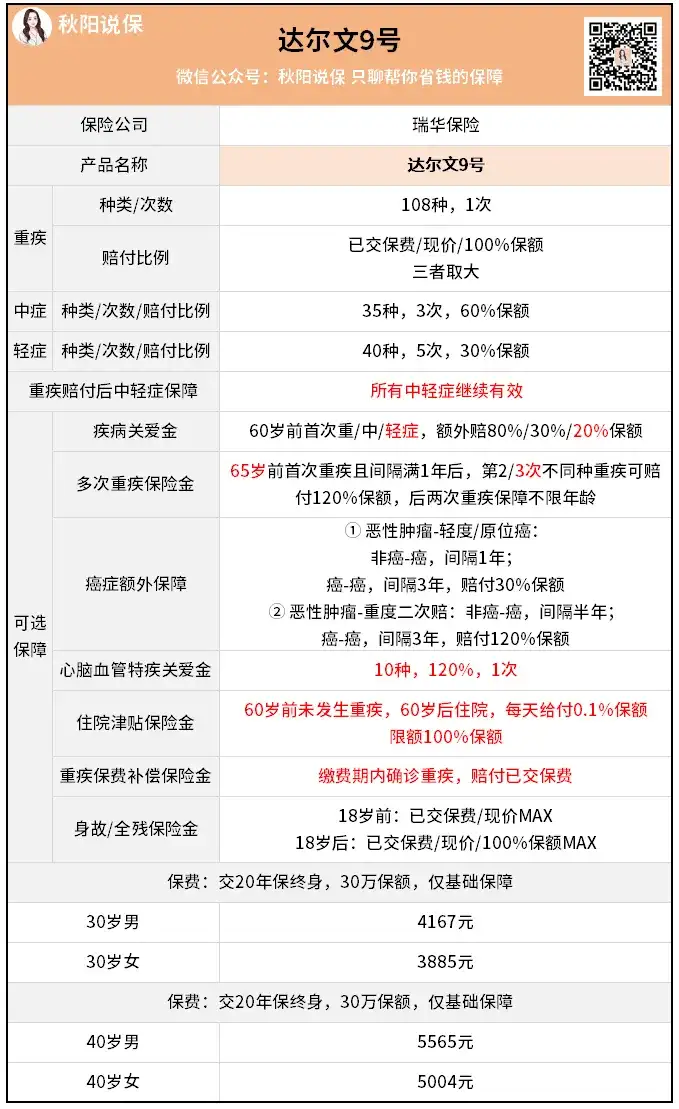

以目前市面上性价比最高的重疾险→达尔文9号为例,

可以看到,40岁的人买,确实最长只能选20年缴费了。

同样30万保额保终身,仅基础保障下,

40岁女性比30岁女性,每年多了1100多块钱。

贵确实是贵了,

但,咱们得结合理赔概率综合对比。

保司每年披露的理赔数据显示,

中年人的重疾理赔率是年轻人的好几倍。

所以说,40岁买重疾险的保费虽然贵一些,但赔付概率更高。

再加上,这个涨价幅度并没有预想中那么高,还在能承受的范围内。

因此如果年龄在50岁以下,还是可以考虑买重疾险的。

再往上的必要性就不大了,保额杠杆比太低。

02

那问题来了,40岁左右,哪些重疾险值得买呢?

我筛选出来的,比较高性价比的重疾险有两款。

一个是我上面举例提到的,达尔文9号。

有啥特点?

6个字,便宜且有创新。

先说价格,40岁的人买30万保额保终身,保费只要5千多。

这就是当下市面的地板价,没谁拼得过。

而且保障也不差。

除了常规的重疾+中症+轻症,

还多了一个保障:患重疾90天后,再患轻症或者中症,不分组继续赔。

此外,达尔文9号号称0元购:

缴费期内发生重疾,在赔付重疾保额的基础上,另外返还全部已交保费。

怎么样,是不是挺心动?

但要注意,这个保障叫重疾保费补偿,是可选责任。

你如果想要的话,需要加钱。

其他一些责任我就不多说了,戳测评文→达尔文9号

照例说说我喜欢的买法——

预算有限的话,基础责任就够用了。

当然啦,考虑到40岁以后的重疾发生概率更高,

预算充裕,可以把疾病关爱金和癌症扩展金都选上。

这样一来,60岁前患病会赔得更多,

癌症也有二次赔的机会,保障会更全面。

另一个是,i无忧2.0。

中国人保出品,保障非常清爽,可选责任丰富。

之前我详细介绍过,老规矩戳这篇→你们要的大公司+核保宽松重疾险

我先声明,这是给那些身体有异常,没法买上达尔文9号的朋友的一个备选。

它的最大优势是:健康告知宽松。

如果你追求大保司大品牌,又担心身体特殊情况被其他重疾险拒保,

我认为i无忧2.0就很值得考虑~

往期推荐

往期推荐