朋友们,最近房地产利好政策太多了。

突然之间,首付减半,房贷少还~

如果是刚需的话,现在倒是不错的上车好时机。

但要是投资,我劝你还是要慎重啊。

过去买房的好处特别多,能增值、能变现、还可以收租。

但它的红利期已经没了。

其实现在有一套只涨不跌的「金融房子」,那就是——

储蓄险。

01

谁能安稳赚钱?

房子以前是公认的优质资产。

买房赚钱,无非两种方式:

一是收租,二是卖房赚差价。

然而,现在的市场环境下,

不管是租房还是卖房,房子很难持续给我们带来收益了。

先来说说收租。

我查了下数据,2023年上半年中国重点50城租金回报率仅为1.91%。

一般来说,租金回报率在3%-5%才是合理水平。

低于3%,意味着房价水平过高,想靠出租赚钱很难。

再说卖房,

现在除了一线城市的核心地段,绝大多数房子已经不具备投资价值了。

都说房价短期看政策,中期看土地,长期看人口。

你看不婚/少子化趋势越来越明显,

懂得都懂啦...

而储蓄险呢,它就类似一套只涨不跌、一辈子收租的「金融房子」。

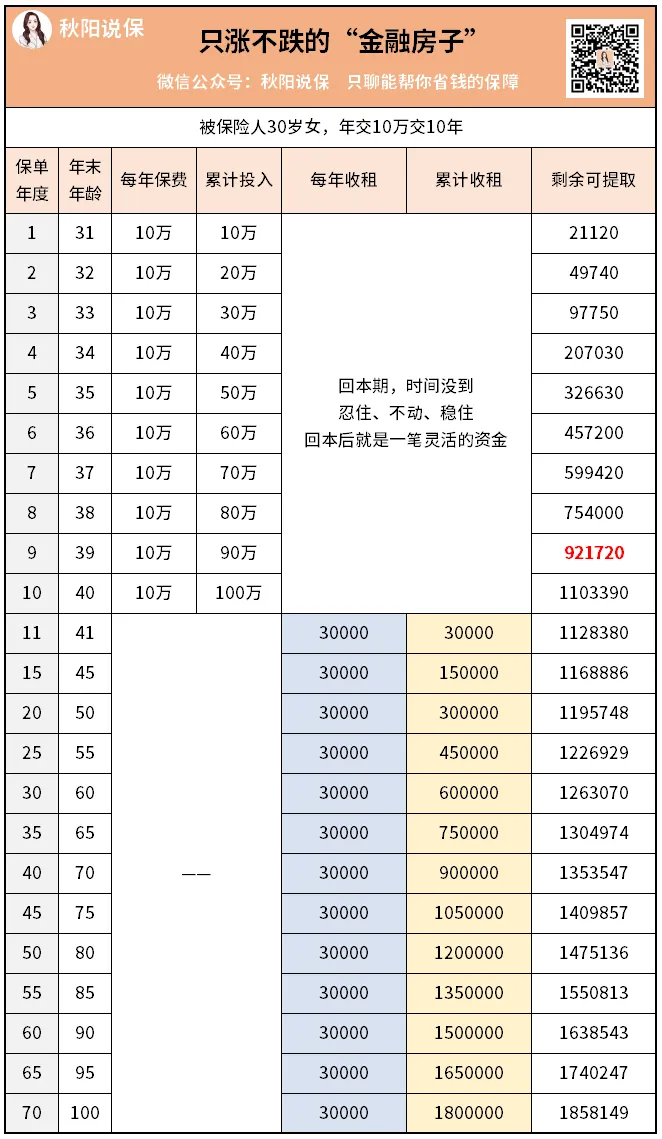

比如买某储蓄险,30岁女年交10万交10年,合计交100万。

可以看到,交完钱后,你可以每年领取3万。

不管领了多少年,账户里面剩余的钱,都比交的100万多。

到了65岁,已经“收租”合计75万,这个时候“卖房”,可以变现130.5万。

不卖也行,放着继续“收租”,随你开心。

更重要的是,它受金管局监督和管理,安全、保本、稳定。

现在的投资动不动就暴雷,有一份兜底的储蓄险很不错~

02

谁更省心?

买个房子,首先你得满足买房政策吧。

限购?本地户口?满社保N年?

贷款还得还利息,利息甚至比本金都高...

如果是毛坯,还需要装修,装修款又是一大笔钱。

买完之后,你总不能就放在那儿不管了吧?

时间一长,三年一小修,五年一大修,租金还打折,

要费钱不说,还费时费力。

一套200万的房子,20年后能不能变成400万?

眼下没人能保证吧。

但是200万的增额寿,在20多年后肯定可以变成400万。

它的现金价值,会白纸黑字写进合同。

不管外界如何变化,都能保证稳稳增值。

当然啦,前提是你要选好产品,后期就不用操心。

直接躺赚~

更何况,现在还有分红型的增额寿。

收益构成是这样的:保证收益(确定部分)+分红收益(不保证部分)。

预期收益复利能达到3.5%以上~

如果你愿意的话,不妨搏一下更高的收益。

03

谁更灵活?

试想一下,如果着急用钱的话,房子很难立马变现的。

有些买家抓住你着急变现的心理,就会使劲压价,少说亏个十几万。

想想就心痛啊!

「金融房子」可不一样。

随时可以出售(退保),不用交税,没有中介费。

过了保单的封闭期后,它就是一笔特别灵活、可以自由支配的资金。

部分取或者全部取都可以,一般1-3个工作日到账。

另外,保单的贷款功能也值得一试,最多可以贷出现金价值的80%。

如果突然间有比较确定的投资机会,保单贷款可太好用了。

我有个做游资炒短线的客户,就是这么干的。

申请非常简单,一般在保险公司官微就能操作。

而且贷款利率也低,大部分利息在5%左右。

用完就可以还回去,借几天算几天的利息。

当遇到好的投资机会,他就会借出来搏一个高收益。

用完就还回去,保单依然能稳稳计息。

简直不要太爽...

04

一点小感想

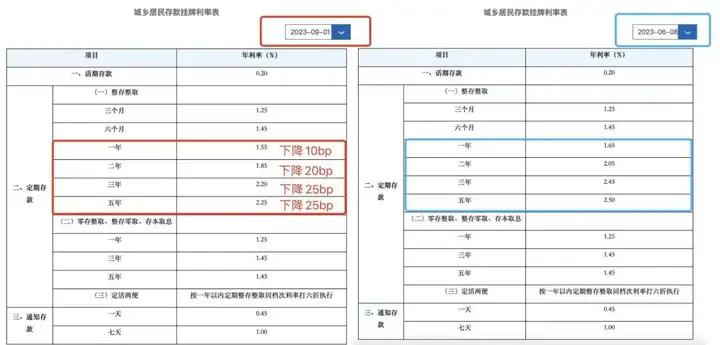

新一轮的存款下调,已经落地。

并且,5年期直接降了25个基点。

我不太记得这是今年以来的第几次了,反正早已习惯。

除了存款之外,国债利率也下调了,5年期利率才2.75%。

即便如此,380亿国债刚发行出来,就立马被抢光了。

说到底就是要全方位的刺激投资和消费。

要么去买股票,直接参与到投资;

要么去买理财,间接参与到投资;

还有就是去消费,刺激一下经济。

总之不能储蓄,尤其是长期储蓄,对经济没有任何贡献。

但是呢,咱们的钱不可能全部拿去投资消费呀。

所以当下的储蓄险是挺好的选择,锁定长期利率。

等到以后负利率时代,你就会像怀念房产一样怀念储蓄险...

往期推荐

往期推荐