最近增额寿(分红型),不出意外的火了。

好多读者私信问我:

-与普通的储蓄险相比,它的优劣势在哪,该怎么选?

我说分红险的收益演算更复杂,包装形式也更丰富。

所以有必要跟大家唠唠它的本质,以免不懂的朋友掉了坑...

01

分红险是啥,网上的科普铺天盖地。

我就不文绉绉的给大伙解释了。

你只需要记住,这类产品的实际收益有两部分:

保证收益(确定部分)+分红收益(不保证部分)

分红险的预定利率是2.5%,

所以保底部分的实际收益不会超过2.5%,这是监管红线。

比较不错的在2%-2.3%,不算特别吸引人。

但是分红部分,就很有想象空间了。

分红来源于,保司当年实际的可分配盈余。

监管规定,保司要将可分配盈余的70%分给客户。

所以一般分红险会按照中等收益4.5%演示,

这个条件下,保险公司能拿出来分红的利差:

(4.5%的演示收益-2.5%的预定利率)*70%(可分配盈余的比例)=1.4%

所以现在一款分红型储蓄险的收益构成,大致是这样的:

2%-2.3%左右的保底收益+1.4%的分红收益(可高可低)

≈3.5%以上的实际收益

那分红有没有可能为0呢?

em...理论上是有的,但概率极低。

因为分红险,有“特殊储备金”。

这个储备金,是参考基金的“平滑机制”设定的。

就像一个粮仓,当赚钱多时就存一点分红进去;

将来赚得少时,就拿出来补充分红。

此很难出现保险公司长期亏钱,导致分红为0的情况。

02

如果你买传统3.0%的增额寿,最大的优势就是稳定。

当然啦,缺点就是上升空间有限。

最高收益要受到预定利率3.0%天花板的限制,

一般2.9%顶天了,没有办法突破。

而分红险的优势在于,预期收益上限高。

相当于底薪+提成的性质,有机会搏得更高的收益。

提个客观数据,

7月中旬,财联社发布了40家寿险公司公布的近千款现金分红产品。

其中有690款红利实现率超过100%,占比7成。

算下来,分红实现率普遍还是不错的。

但劣势是,要承受一定的不确定性。

有点类似,固收+基金的赶脚...

不过要比基金更稳定安全,因为它下有保底,上不封底。

基金是有可能会亏的...

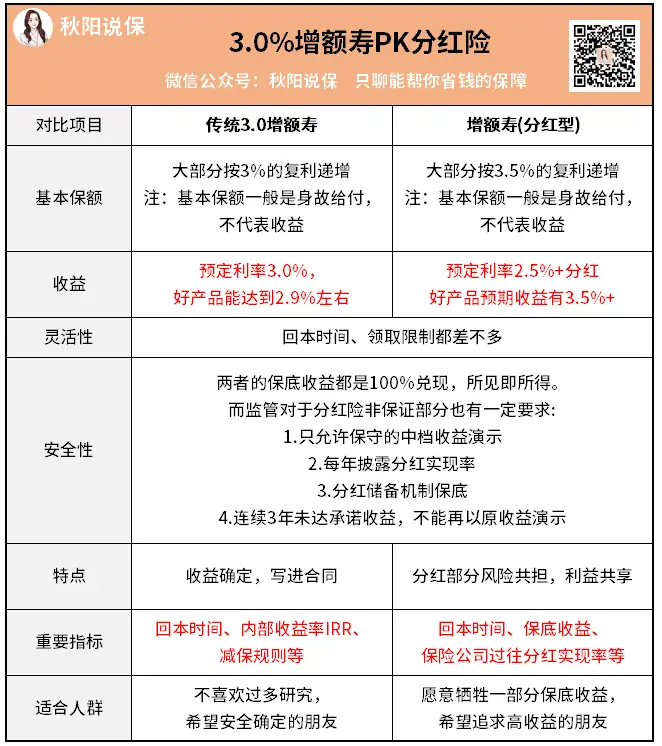

总的来说,传统3.0%增额寿和增额寿(分红型)没有优劣之分。

具体对比我做了张图,大家可以参考:

如果你不喜欢分红的不确定性,那可以选择3.0%的增额寿。

但要是愿意用0.5%的收益率,去博取更高收益,

那不妨试下保底2.5%的分红险,或许会有惊喜~

03

Ok,明确好自己的需求后,产品的挑选也很重要。

比如传统的增额寿,

结合回本时间、现金价值增长以及减保规则,

必要时再看看附加功能,就能看出一款增额寿是否值得买。

这个已经讲过很多次了,今天重点来聊聊优质分红险长啥样。

①保证收益高不高

这部分是保证能拿到手的,

啥时候回本,IRR到底是多少,一定要算清楚。

保底收益,按2.5%预定利率演示,

好的产品能去到2.3%左右,而有的产品只能在2.0%附近晃悠。

②过往分红实现率咋样

根据监管《一年期以上人身保险产品披露规则》,

从今年7月1日起,保司需在官网披露自家分红产品的分红实现率。

所以投保前,咱们就可以上官网去查一下。

分红实现率越高,就代表这家保司越靠谱。

若是实现率比较低,多款产品都在100%以下,就得扣分啦。

③保险公司靠不靠谱

前面说了,预期分红实现率咋样,得看保险公司。

所以挑一个投资实力强的好公司,至关重要。

毕竟买了之后,相当于跟它收益共享、风险共担了。

建议可以参考,保险公司过往5到10年的平均投资收益率,

能很大程度反映公司的投资实力。

再者,细挖保司投资的项目具体有哪些?

是否安全?将来预期投资收益率如何?

比如我之前写过的中意人寿,它的大股东是中石油。

主要投资是一带一路、西气东输等国家发展战略的大型投资项目,

利润有多高多稳,懂得都懂吧~

过去10年,中意人寿的平均投资收益率达到5.85%,非常不错。

秋阳的小想法:

其实传统3.0%增额寿和增额寿(分红型)都有各自的特点。

没有哪个产品,能完美符合每一个人的需求。

所以我们只要根据自己的需求、投资偏好来选择就行。

至于谁会成为市场的新宠,就等待时间去验证了。

往期推荐

往期推荐