看到标题,你们肯定疑惑:

保司的赔付时限,不是规定30天吗?

怎么她180天才赔下来,是有纠纷?

先声明,没有纠纷、没有扯皮,是正常理赔。

之所以时间拉得长,是因为这个案件情况特殊。

今年1月,叶子(化名)毫无缘由的突发听力下降,

随后,便踏上了治疗、理赔之路。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

理赔简报

投保产品:同方全球—凡尔赛1号(赔保额)

投保时间:2021-08-31

出险时间:2023-01-19

第一次申请理赔:2023-01-29

第二次申请理赔:2023-07-06

理赔到账:2023-07-19

理赔金额:30万*45%=13.5万

02

理赔实录

投保:

21年8月,叶子落实了自己的重疾保障。

她当时买的,是同方全球—凡尔赛1号(赔保额),

30万保额、30年交、不附加责任,6210元/年:

这款重疾险,优势在于自带额外赔付,

轻症、中症、重症,满足条件都能额外赔。

叶子的13.5万理赔款,有4.5万就出自这里。

出险:

1.14日,叶子午睡后突然感觉右耳很不舒服,

有明显的耳鸣、耳堵、听力下降,还头晕想吐。

眼见情况越来越严重,叶子赶忙去看了医生,

输液服药后,不适症状确实有所缓解,

只是听力,却一点都没有恢复。

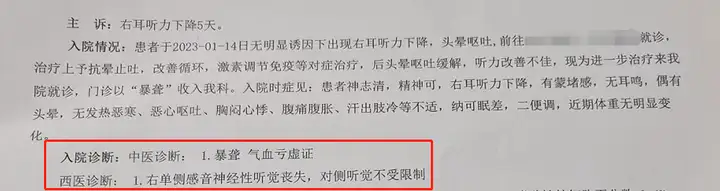

1.19日,叶子决定换家大医院就诊。

了解完情况后,医生初步判定为:

暴聋,即突发+原因不明的听力下降。

叶子的听力测试也印证了这点,其右耳平均听阈高达108dB:

这个数值,估计你们都没啥概念,科普下。

正常人的听阈范围一般≤25dB;

超过该范围,按层级分轻、中、重、极重度听力障碍。

叶子的情况已属极重度,换句话说,就是右耳失聪:

住院一周,医生为叶子安排了各种中西疗法,

只是可惜,她的右耳听力并没有太大改善。

叶子最终还是决定回家静养,后续再看情况。

理赔:

1.29日,叶子在【学霸小管家】申请理赔协助,

苏西老师接待,并为她开启“安心赔”服务。

在看完病历资料后,苏西判定有机会按“轻症”赔付。

但由于叶子情况特殊:

① 此次出险无明显诱因

② 当前资料无法判定听力为永久丧失

所以,保司大概率会要求180天后再次做听力测试。

在苏西的指引下,叶子向同方全球人寿报案并递交资料,

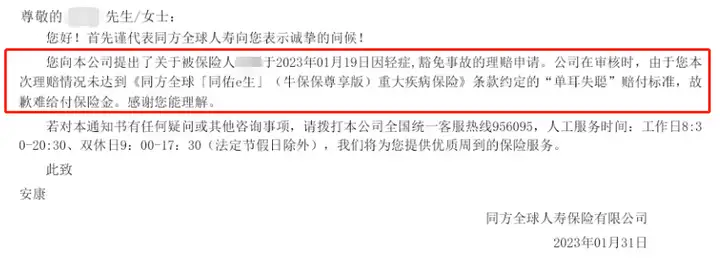

果不其然,隔天就收到了拒赔通知,理由和苏西所讲一样:

6.30日,距离初次做听力测试已经快180天了,

苏西联系到叶子,叮嘱她最近抽空去医院做个检查。

听力测试结果显示,叶子右耳平均听阈仍旧高达113dB:

7.6日,在苏西指引下叶子第二次递交资料;

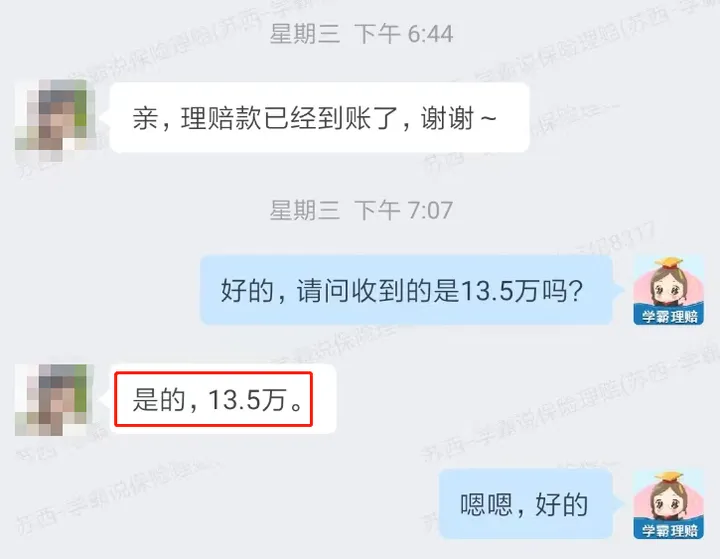

7.18日,就收到了同方全球人寿的结案通知。

按轻症赔付,即30万*45%=13.5万;

且豁免后续保费,还继续享有剩余保障:

有了这笔赔款,叶子手头就宽松很多。

后续如果有其他治疗打算,也不用为钱发愁。

03

理赔启示

叶子的理赔经历,是不是打破了你的固有认知?

我之前就曾科普过,重疾险有三个理赔标准。

以国家规定必保的28种重疾为例:

① 确诊即赔,比如恶性肿瘤-重度。

② 进行特定手术,比如主动脉手术,需为“开胸/开腹状态”进行。

③ 达到约定状态,比如瘫痪,需为“运动功能永久完全丧失”。

大家可能觉得:真严苛。但要我说,其实很合理。

一来,它是监管结合医学临床标准统一制定的,符合主流情况;

二来,明确赔付界限,更能规范理赔,对消费者保司都有利。

所以对于这点,大家不用过分纠结,也放宽心,

只要符合理赔要求,保司就一定赖不掉~

另外,我想再强调下专业平台的重要性。

我说过,保险的专业性很强,

无论是保险配置还是理赔,都是如此。

像叶子,如果没有苏西老师的专业指导,

初次拒赔后,她可能不会再申请二次理赔,

13.5万的理赔款,自然也不可能赔下来。

所以普通人,找对专业平台协助,至关重要。

在我们平台投保的朋友如若不幸出险,一定记得:

关注【学霸小管家】公众号→点击菜单栏→个人中心→我要理赔

就会有理赔专员一对一协助,全程答疑解惑。

以上,今天的理赔案例就分析到这里~

往期推荐

往期推荐