熟悉我的小伙伴,应该知道我是清华法学毕业的。

虽然毕业后没做相关行业,但还是保留了偶尔看案件的习惯。

前几天去深圳个人破产信息公开平台上逛了逛,还挺感慨的。

这上面公开了很多个人破产申请的信息↓

里面形形色色的破产原因,

都是真实发生,或者正在发生的...

01

通过申请破产的案例可以看出,他们大多数都是生活中的普通人。

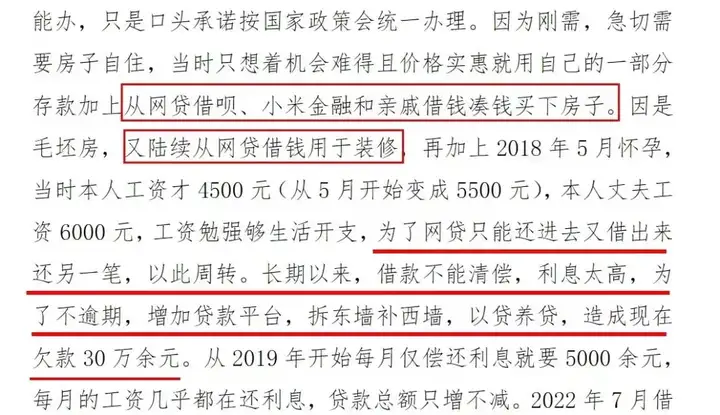

比如有家境贫寒、工作收入低,借网贷买房还不上钱的:

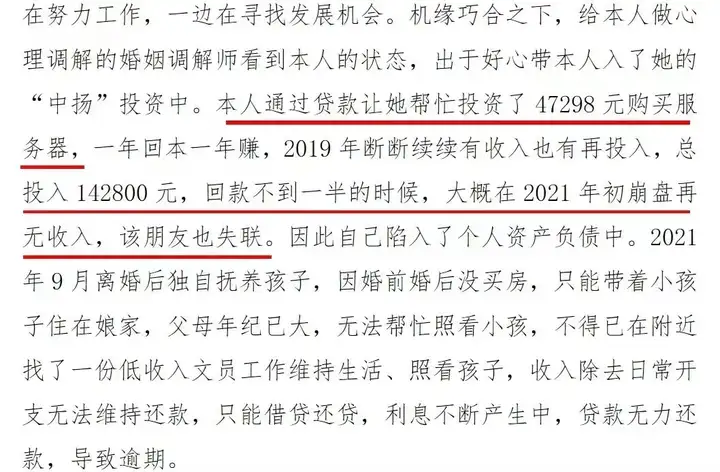

有婚姻不幸急于赚钱抚养孩子,结果借钱投资被骗的:

有创业失败,屡败屡试但却以贷养贷的:

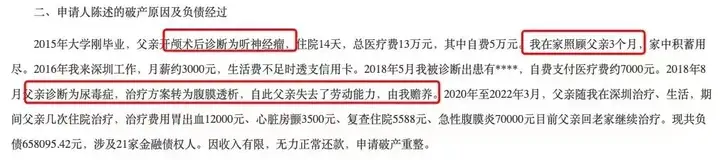

还有家人生病,无力负担医药费的:

......

五花八门,各有各的苦。

而且我发现了一个共性,

那就是不管啥案例,最终债务人都会试图通过贷款来弥补。

但结果是啥,高息和罚息下,债务越滚越大,根本还不完。

只能申请个人破产了。

说起来,个人破产制度,在深圳2021年3月1日起正式实施。

到现在也两年半的时间了。

当时引发了很大的热议,大家普遍担心的是:

申请破产是否代表可以不用还债了?借钱给人收不回来只能自认倒霉?这不是变相保护了那些老赖和骗子啊?

首先这个制度的初衷,是为了帮助「诚实而不幸的债务人」。

所以它的审查条件是比较严的,不是谁申请都能通过。

这两年多时间以来,只有150多人是通过申请受理的。

其次,破产需要突破很大的心理障碍。

大家也看到了,一宣布破产,所有信息都全国公开了。

一般人不被逼到绝路,还真受不了这个...

而且就算被正式裁定破产,也并不代表欠的钱可以完全不用还了。

按照《个人破产条例》规定,

个人破产类型分为破产清算、重整、和解,适用于不同情况的债务人。

我看了下官网上被受理的申请,以破产重整居多。

破产重整意味着啥?

说白了,债主让一步,给个台阶下,

利息少一些,还款时间也给延长一些。

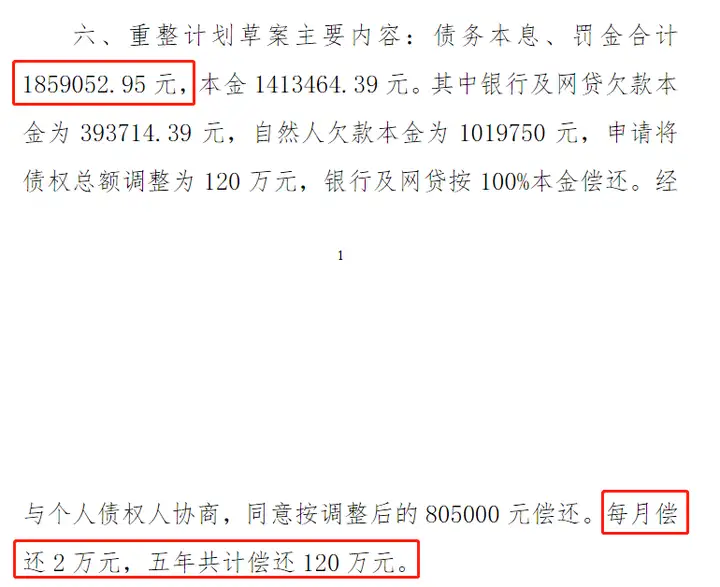

比如说,前面提到的因创业失败,屡败屡试但却以贷养贷的债务人。

根据他的破产重整计划草案,

每月要偿还2万元,分5年还清120万元。

02

一件又一件真实案例,看下来还是挺唏嘘的。

这还只是过去2年发生在深圳的故事。

放大到全国,又会有多少发生在我们身边,却又不为人知的普通又失败的人生呢...

似乎大家都是这样——

自己遭遇了风险,才开始考虑风控。

以前我也有类似的心态,

一开始也和大部分人一样,就拿别人的遭遇当八卦、谈资来看。

后来我才意识到,

我哪有资格,拿人家的烦恼当笑话啊。

因为我也很可能遭遇这些烦恼啊!

别人的案例,那可是前车之鉴。

欠债这事儿,人这一生真的很难避开。

总结普通人一生有可能遇到的大坑:

高息理财、犹豫买房、盲目创业、醉心炒股、乱加杠杆、大病一场、突遇意外、替人担保、子女败家、老人瞎作......

未来还有很多风险,指不定会轮到自己。

如果说有什么避坑的方法,几句「正确的废话」送给大家:

1)个人生活消费不要过度贷款,量力而行;

2)投资理财要用闲钱搞,千万不要借钱炒股炒基;

3)一定不要替任何人担保,别当背锅侠;

4)创业不能All in,给自己留条后路,别赌徒心理。

另外一个,买好保险吧,

不要因为意外或疾病,让自己陷入被动负债啊。

往期推荐

往期推荐