这几天,总有读者问我:

我没别的问题,只是血压有点高,怎么就买不了保险呀?

哎,这没办法。

如果血压只高一丢丢,那能标体的承保产品有很多。

但要是血压数值过高,就是保险选我们了。

01

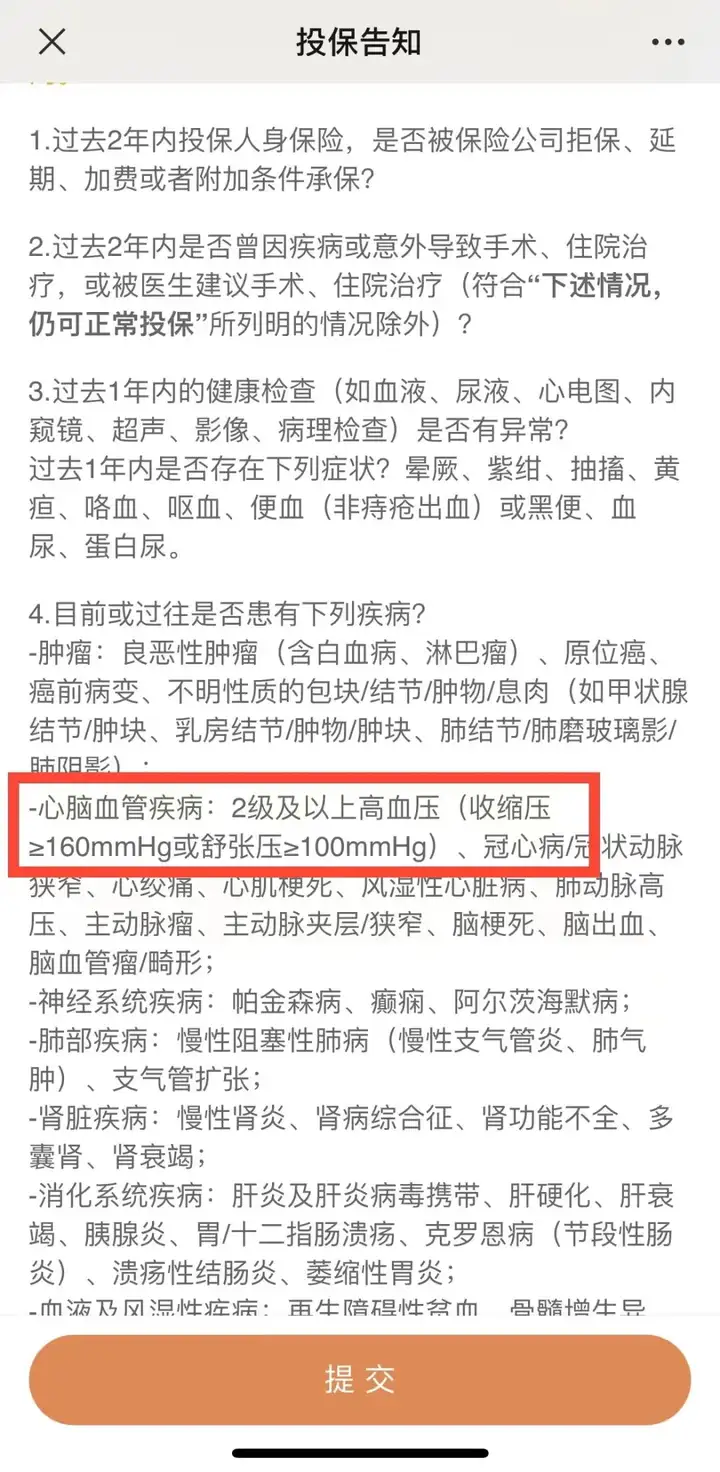

首先来看百万医疗险,拿平安长相安举栗子。

它的要求是:

未服药时,收缩压要<160mmHg且舒张压<100mmHg,才能买。

不死心的我试了智核,也没过。

所以,高血压超160mmHg/100mmHg,长相安就跟你无缘了。

我知道有人要问了,

那血压值要求,是以峰值为准,还是日常血压为准?

答案是:默认你「记录中的最高血压值」。

比如你在医院就诊过,当时医院测量血压超160mmHg/100mmHg且留下了记录,

或者被医生明确诊断为高血压二级,那肯定就不能买了。

如果是自己在家测的,又没有记录,

你们懂得,灵活处理就行...

我又去看了医享无忧和好医保(20年版)对高血压的要求,

未服药时血压超160mmHg/100mmHg,一样买不了。

逛了一大圈产品,还好是有收获的。

医享无忧惠享版智核,对高血压要求相对宽松很多。

如下图:

它不询问既往血压最坏情况,只要近半年血压符合要求就可以智核通过。

是不是可以这么理解——

即便既往高血压3级,只要近半年血压不高于159mmHg/100mmHg,就能买。

并且,对近半年血压的询问也很模糊,

它问的是「平均范围」,这可操作空间就很大了,

坚持服药后血压能控制在159mmHg/100mmHg,应该也是符合要求的。

所以医享无忧惠享版对高血压群体,真的很友好了。

不过提醒一点:

它只有5年保证续保期,到期续保是需要重新过健康告知的。

如果医享无忧惠享版你都买不了,那只能退而求其次,考虑防癌医疗险。

目前比较推荐的是太平洋健康的蓝医保·税优终身防癌医疗险,

它既有保障,还能抵税,后续再给大家详细测评下~

02接着来看重疾险。

目前我最推荐的是小红花致夏版和超级玛丽9号。

比如小红花致夏版,它对血压的要求还挺严格的:

血压最高时,收缩压最高超过150mmHg或舒张压最高超过95mmHg或存在并发症,就得申请人工核保了。

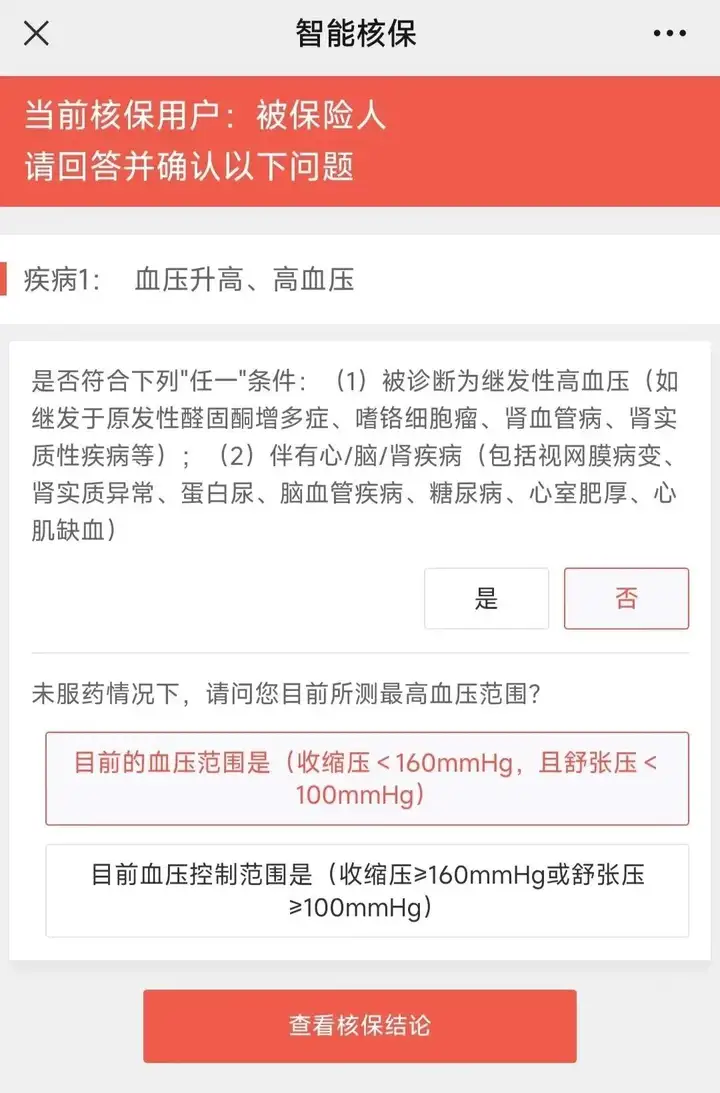

好在超级玛丽9号的智核,令我比较惊喜。

它对血压的询问是:未服药情况下,目前所测量最高血压范围?

关键词:目前。

也就是说即便有高血压2级、3级,只要目前血压小于160mmHg/100mmHg,

也可以智能核保通过的。

这样的核保要求,个人觉得是很宽松了。

血压数值再高一些,想买其他的就比较困难了...

03Ok,搞定了百万医疗险和重疾险,剩下就很好办了。

意外险和定寿,对健康情况的要求比较宽松。

有些甚至可以直接买,不问询健康情况。

比如意外险水滴巡洋舰:只要求能正常生活和工作,具备完全民事行为能力即可。

当然啦,如果血压不超160mmHg/100mmHg,

那首选还是小蜜蜂3号,毕竟保障更全面呀~

定寿的话,我目前最推荐的臻爱2023,

对血压的要求竟然也是不超160mmHg/100mmHg...

我天,没想到定寿对高血压的要求竟然这么高。

这让我挺意外的。

找了一大圈,也没有找到适合的,

后面我再留意留意新品,有能买的再跟大家推荐...

总而言之,今天我仅仅是以高血压为例。

其实不管是有高血压,还是有其他异常,

在投保思路上都是一样的。

就是根据自己的实际情况,找产品、看健康告知,尝试智能核保。

智能核保不能通过的话,就尝试人工核保。

特别是健康异常的朋友,要抓紧时间买保险。

因为身体异常,很多时候是保险选我们,而不是我们选保险。

如果能买到一份不错的保险,真的不要犹豫。

就算不太满意,也要先上车。

记住千万不要拖,万一情况变严重,你想买也买不了啦。

往期推荐

往期推荐