圈外人对保险有一句形容:

保险两不赔,这也不赔,那也不赔。

久而久之,很多朋友对保险都缺乏信任感。

保险公司会不会随意拒赔?又或是会故意拖着不赔?

口说无凭,一切得看数据说话。

2023上半年各大保险公司理赔报告,马上来解读。

01

理赔数据

截止到目前,我收集了43家保司的理赔半年报。

按照理赔金额的高低,整理出前20名:

看赔付金额,前几名还是我们熟悉的那几家大公司。

国寿、平安、太平洋,赔付金额都在百亿以上。

排在后面的,知名度相对小的保险公司,

比如合众、财信、前海,赔付金额也有4、5亿。

这个数额,真不算少了。

而除了理赔金额,更重要的是这两项数据:获赔率、支付时效。

关系到我们能不能获赔,以及,多久能拿到赔款。

上述20家保司,获赔率普遍都在99%以上。

也就是说100个人理赔,99个都能成功获赔。

再就是支付时效,审核通过2天左右就会完成打款。

我对比了下去年的数据,速度有一定幅度提升。

看到这里,大家还觉得保险都是骗人的吗?

其实保险理赔很简单,标准就一个:符合合同约定的理赔条件。

但架不住大家有认知偏差、信息偏差。

比如说对产品保障不了解,对理赔标准解读不到位;

又或是看到网上有人说保险坑,就听风就是雨。

我敢拍胸脯地说:保险公司,绝不会无缘无故拒赔。

因为我国的保险公司,都受金融监管总局严格监管,

如若存在故意拖延、拒赔,一定会被处罚。

而那些被拒赔的人,无非是:

所患疾病不在保障范围、未达到理赔门槛、未如实告知、等待期内出险。

如果能在投保前搞清楚这些内容,就能避免悲剧发生。

02

理赔启示

看完整体的赔付情况,再来细化分析。

我从保司的理赔半年报中,提炼出三个要点。

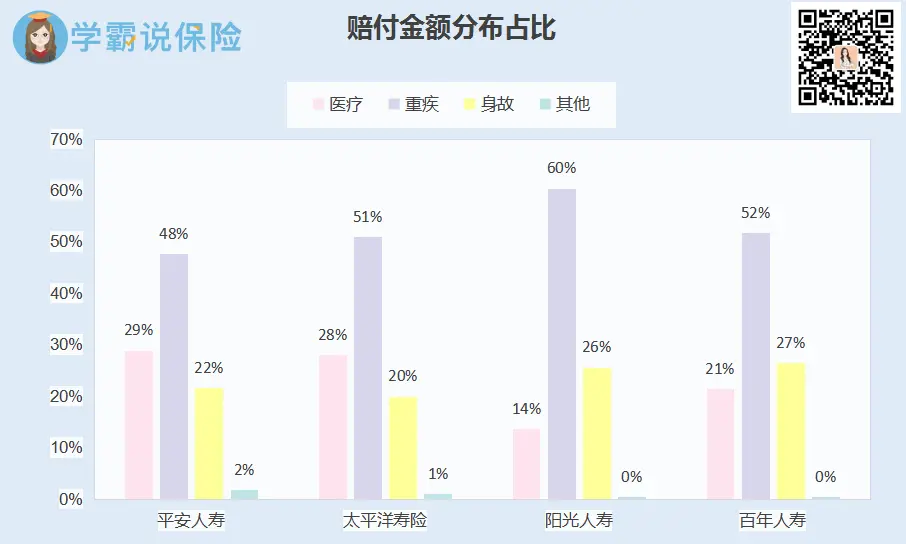

一、重疾风险高

理赔金额的大头,在重疾险。

几乎每家保司的重疾险赔付占比,都在50%左右或以上:

足以见得,重疾有多么高发。

并且,我还看了下重疾出险年龄分布,高发时期是18-60岁。

尤其30-60岁,人生黄金阶段,上有老下有小。

一旦不幸患病,将对家庭经济造成毁灭性打击。

所以为了有效规避风险,重疾险一定要尽早配置。

趁年轻身体健康,可选产品多不说,还能省下不少保费。

不过特别提醒,重疾险的保额一定要买足。

我看了下各大保司重疾险的均件赔付金额,才15万。

在50万的重疾治疗平均费用面前,实在是杯水车薪。

建议至少买30万起步,预算充足的朋友当然是50万或以上为佳。

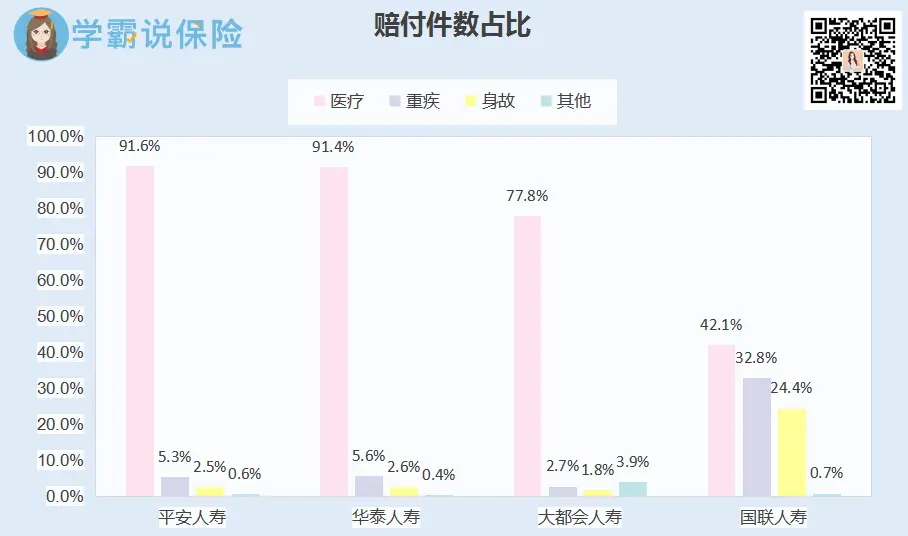

② 医疗险最实用

就理赔件数来看,医疗险是绝对的主力军。

高的能去到90%+,低的也有42%左右:

根本原因,在于它的赔付门槛低。

无论是因疾病还是意外,只要医疗费用超过免赔额就能报销。

所以医疗险最好配置,尤其是百万医疗险。

报销额度高达百万不说,价格还非常便宜,

30岁人群购买只要两三百块/年,杠杆超高。

不过在产品选择上,大家要多加留意。

优先选择保障续保的产品,目前最长为20年。

像长相安、医享无忧、金医保、平安e生保这些产品都不错。

具体的对比情况,可以戳这里了解:7月百万医疗险榜单

③ 身故赔付占比上升

疾病+意外身故赔付,相比之前也有所上升。

尤其是男性,身故风险比女性要高些。

所以意外险和定期寿险,也有必要买上。

意外险,人人必备,选一年期的产品就成,每年换新。

定期寿险,家庭经济支柱必备,100万保额起步,保到退休就行。

两个险种买下来,每年一千来块就能搞定,性价比很高。

03

哔哔两句

以上,上半年保司理赔数据我就分析到这里。

虽然我平时老和你们讲:

保险公司不会随意拒赔的,放心;

只要符合理赔标准,就一定能赔。

但我知道,八成读者朋友都当我在瞎比比。

所以啊,我每半年就整理分析一遍各大保司理赔情况;每个月公布一次我们【学霸说保险】的理赔情况。

为的就是大家看完这些数据,能对保险能更有信心~

往期推荐

往期推荐