朋友们,该来的还是来了——

多家保司通知:

在7月31日前,也就是3天后,在售的3.5%产品全面下架。

不仅是增额寿和年金险,热销重疾险和定期寿险都得完蛋...

我看了下本月的清单推荐,长期险几乎「满门抄斩」啊。

01

一旦预定利率下调,长期人身险种都会跟着涨价。

具体表现为:

买重疾险和定期寿险,保费会上涨;买增额寿和年金险,收益会降低。

这可不是我瞎吹,从最近的产品变化就能看出来——

一、不允许有预定利率3.5%的新产品备案

这几个月来,没有新的3.5%预定利率的产品。

能选的,只有熟悉的老面孔。

二、高性价比的重疾险、定寿逐步调整

定寿擎天柱已经没了,新出的臻爱2023保费变贵;

成人重疾险凡尔赛PLUS,7月28日24点下架;超级玛丽8号7月31日24点下架;

......

就连新出的少儿重疾险小青龙2号,保费也变贵了:

以0岁男宝宝为例,同样50万保额保终身无附加,30年缴费,

小青龙2号比小青龙贵了大概22%。

三、增额寿和年金险,几乎全线崩溃

下架产品太多,我就不一一列举了。

新上的3.0%产品传家有道尊享版2.0增额寿和弘运连连,利率低到没法看...

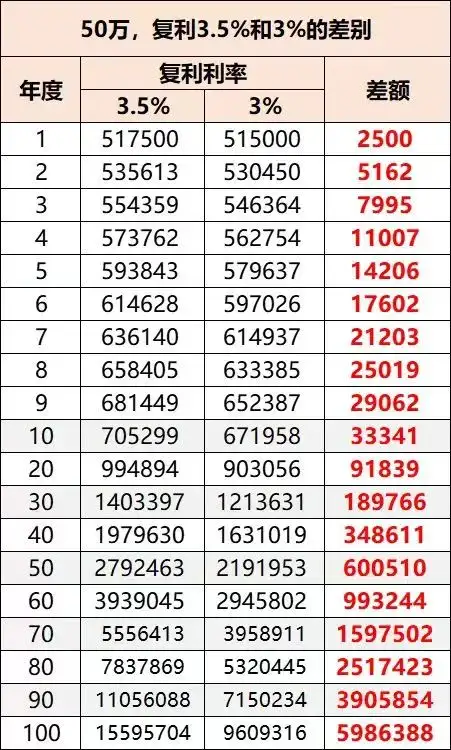

反正,同样的本金50万,复利差0.5%:

30年相差近19万;

40年相差近34.9万......

时间越久,差距越大。

而这些变化如果我不盘点,大家估计感受不到紧张。

所以我给大家的建议是:

早点买,不要拖。

02

产品的话,我整理了几款非常具有代表性的。

Ps.

以下只是产品的核心总结,想深入了解细节的朋友,

直接戳产品名称(蓝字)回顾复习哦~

都写过分析,买之前好好看看。

一、综合表现最好的增额寿:金玉满堂典藏版

【优势】

回本快,整体收益高:最高复利可达3.48%;

减保基本无限制:比同类产品灵活;支持保单贷款:利率市场最低4.5%;非常适合攒钱:5年交和10年交都有优势。

【适用人群】

想要存教育金、养老金,或者单纯存一笔钱的人群。

二、养老必备高收益年金险:鑫佑所享

【优势】

保证领取20年,终身稳定的现金流;养老金收益第一梯队,IRR能达到4%以上;有祝寿金,到80岁/90岁/100岁可额外领取1倍/2倍/3倍年金;背景强大,可对接高端养老社区;

【适用人群】

对寿命预期比较乐观的朋友;偏爱大公司、重养老社区人群。

三、成人重疾险首选:凡尔赛PLUS(今晚就没了)

【优势】

保障全面:有额外赔、轻中症灵活赔付、癌症3次赔等;核保宽松:非标体的福音;服务贴心:绿通服务市场领先,无人能敌;背景雄厚:中外合资的大保险公司,中方实际控股人是国务院国资委。

【适用人群】

想要大公司品牌、想要更好的医疗资源和服务,或者健康有异常的人群。

四、少儿重疾险首选:青云卫2号

【优势】

保障极具特色:

重疾额外赔的年龄限制,拉长到60岁;重疾2次赔+癌症2次赔可叠加,最高240%保额;ICU住院津贴,无论原因,只要住进去就赔;

公司背景强硬:老牌保司招商仁和出品;

【适用人群】

想要保障全面,性价比高的朋友;以及追求大公司品牌人群。

五、定寿地板价:臻爱2022

【优势】

保障期限最高可到80岁,免责条款只有3条;猝死额外赔30%保额;投保、健告宽松:高危职业都有机会承保;保费地板价:目前市面最便宜。

【适用人群】

身体没啥异常,追求全面保障+极致性价比的人群。

另外,凡尔赛PLUS是我当下最喜欢的重疾险。

-今晚24点就停止录单了!

还没买重疾险的朋友,最好马上咨询了解,要快。

往期推荐

往期推荐