上周,我解答了养老年金险的5个高频问题。

详细分析,大家可以→戳这里回顾。

今天,咱们接着来看剩下5个。

01

产品安全吗?

买养老年金险,动辄就是几十万的投入;

且持有周期长,至少要到55、60岁才能领钱。

很多朋友就担心:

产品安全吗?到时候真会兑付?

如果保险公司倒闭了,保单怎么办?

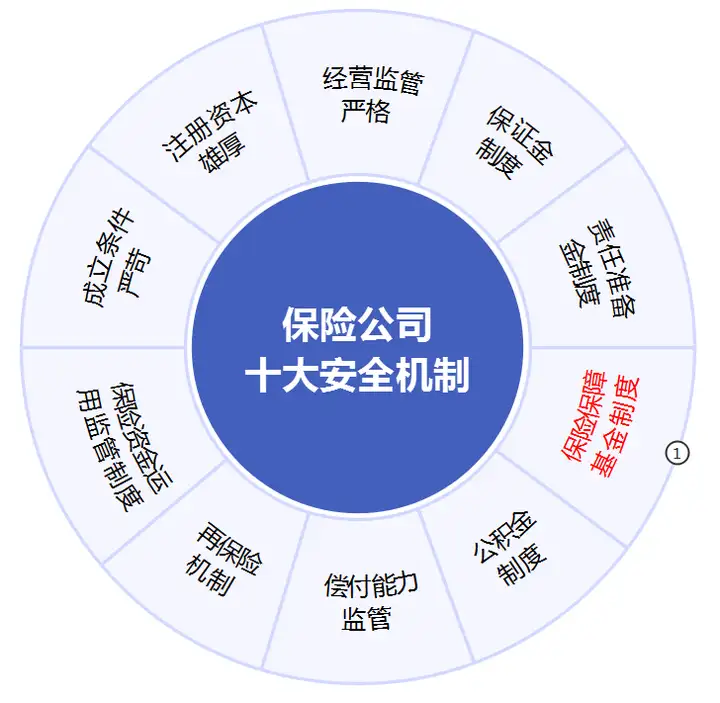

对于保单安全性问题,你们完全可以放心。

保险产品,绝对安全。

先不说人寿保险公司,信用等级比银行还高。

单说我们国家对保司的监管,就非常严。

设立十大安全机制:

成立要求高,运营监管严,轻易不会破产倒闭。

就算真不幸倒闭,我们的保单权益也不会受影响。

因为监管会出手,比如说曾经的安邦保险→大家保险,

就是“保险保障基金制度”,出资200亿设立。

原本安邦的保单呢,由大家保险全权负责。

所以对保单安全性,你们可以放心。

02

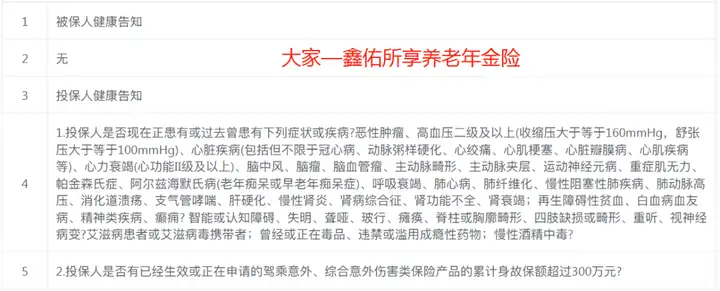

有没有健康要求?

这个得看具体的产品规定。

不过无论有或没有,都不用担心。

养老年金险区别于一般健康险,它对被保险人的健康要求低

以鑫佑所享为例,健告告知就几条:

绝大部分朋友,都符合购买要求。

大家只需要谨记一点:投保时如实告知。

至于其他问题,不用担心。

03

存钱VS买养老年金险,哪个好?

这个问题,我之前→专门写过。

存钱养老和买养老年金险,最大的区别在于:

前者增值少+不断贬值,随时会被挪用或有用完的一天。

后者增值高,专款专用,且活到老领到老,与生命等长。

利率下行、通货膨胀,养老年金险都能有效对冲。

我曾经接待过的一个客户:

27岁的瑞瑞,打算存100万用来养老。

每年存5万,存20年,55岁开始用钱。

如果活到90岁,

100万本金+30万银行利息(假设),每年36111元+,领完即无。

而且这个利息还是往高了算的,几十年后绝对没那么多。

买养老年金险,比如龙抬头,每年领102850元,

并且只要活着就能一直领,90岁时IRR高达3.85%。

这么一演算,你们心里也有数了吧。

论养老,养老年金险才是首选。

04

养老社区怎么入住?

养老年金险,可提供养老社区服务。

比如大家养老社区,选址、环境、服务这些都属一流。

且起住门槛也不算高,最低25万保费即可对接。

但有一点大家得知道,养老社区并非免费居住。

除了要满足入住门槛,还需缴纳房费、餐费、护理费等费用。

不过也不用担心,这类中端养老社区收费相对较低。

想入住的朋友,考虑下费用、服务环境,离子女远近这些,

觉得能满足自己需求的,就入住。

满足不了,拿着养老金在家潇洒也很不错。

05

万能账户要附加吗?

看大家的实际需求。

首先要考虑的,是收益问题。

万能账户有两个率:保底利率、 现行结算利率。

保底利率是写进合同固定不变的,一定能拿到手。

而现行结算利率,则是随时波动,并且在不断走低。

所以附加万能账户,重点看保底利率就行。

其次要看的,就是手续费、追加限制这些。

万能账户的起存门槛不高,且资金出入自由,随存随取。

不过与之伴随的,是资金进出需收手续费。

包括初始管理费、退保手续费等等,追加限制。

在入手前,大家多多了解再做决定。

06

哔哔两句

以上,10个关于养老年金险的高频问题,

相信大家看完,也有了全面认知。

养老年金险,定时、定向、定量提供稳定现金流,

同时,能做到与生命等长,是养老的最佳选择。

如果你也在规划养老,不妨考虑下养老年金险。

临近最后的下架期,抓紧时间入手。

往期推荐

往期推荐