朋友们,最近我有个客户卖房买了养老年金险。

听起来是不是很疯狂?

放在以前,这简直是难以想象的。

-难道收租不香了吗?

不过我发现,这样的客户正变得越来越多...

01

老周(化名)今年45岁,来广州打拼二十多年,

靠着一家潮汕大排档白手起家。

广州一套房,老家一套房,村里还有自建房。

大概半年前,他通过【秋阳说保】加了我的微信。

在看了几篇文章后,了解到保险也能用来理财。

当时就询问了一些,关于理财险的基础问题:

比如是不是绝对保本,安全不?增额寿跟年金险的区别在哪?收益最高的产品是哪一个?

......

身为资深老股民,老周的投资收益一直保持得挺不错。

亏少赚多,有时候年化能做到10几20个点。

但需要投入时间和精力,时刻关注买卖点、市场变动...

自己又要做生意,忙不过来呀。

可保险理财不一样,把钱扔进去,啥也不用管。

用他的原话说:躺着赚钱,省事~

于是从股票账户转了30万出来,趸交了初代金玉满堂增额寿。

本来老周还想为自己和妻子的养老规划下,

但是现金流没跟上,就暂时搁置了。

没想到,上个月他突然找到我,说要买养老年金险。

原来老周卖了老家的一套房,

因为这两年,他深刻感受到,房子不像以前那么容易出手了。

身边有朋友卖房,挂了一年多都鲜有人问津。

老周担心这样的趋势下去,以后房子更加难卖。

另外,小地方租金高不到哪去,

他那房子精装修带全屋家电,月租金最多也就1300元。

偶尔断租了,房子空个大半年,还得维护...心好累。

他妻子也很认同,觉得既然定居广州这么久了,

老家又有自建房,哪怕以后想落叶归根也有地儿住。

干脆就卖了吧。

就这样,房子挂了6个月后脱手了,套现110万。

老周决定用这笔钱规划养老,问我有啥推荐?

02

我把当下我最看好的几款养老年金发了过去,一一为他讲解。

老周考虑了好几天,最终选中了大家养老的鑫佑所享。

为啥选它呢?

原因很简单,主要有两个:

一是领取高,且保证领取20年。

对比市面其他养老年金,鑫佑所享的领取属于第一梯队。

也不用担心领一半人突然没了,

比如每年领取10万,保证领取20年,那就是200万。

如果在第8年挂了,那么剩下12年的养老金可以一次性赔给受益人。

这种设定,他觉得非常稳妥。

二是有祝寿金,对长寿人群很友好。

老周说了,前段时间他看了个长寿报告统计:

-到2035年,咱们的人均预期寿命会达到81.3岁。

而且他家有长寿基因,

买了这款养老年金,他就奔着活到100岁而努力。

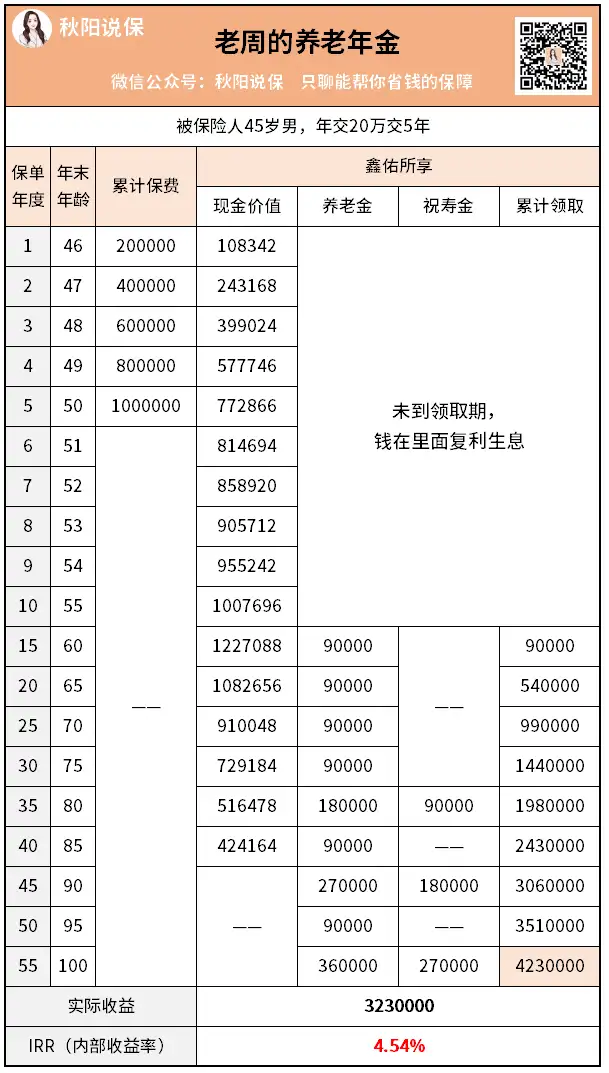

预算年交20万5年交,合计100万。

具体方案收益如下:

从60岁开始,每年能领90000元。

换算成每月可领7500元,活多久领多久。

相当于拥有一套,稳定“收租”的「金融房子」。

哪怕在广州这样的城市,日常生活费用完全够用了。

这种稳定现金流给到的养老安全感,是房子做不到的。

并且它是有祝寿金的:

80岁那年拿18万(额外1倍养老金);90岁那年拿27万(额外2倍养老金);100岁那年拿36万(额外3倍养老金)。

假设长命百岁,累计领了423万,IRR高达4.54%。

除去本金100万,纯赚323万。

绝对安全的资产中,能达到这么高的收益,真的很香了~

特别提醒:大家养老鑫佑所享预计本月31号就要下架了,有想法的朋友要抓紧。

秋阳的小想法:

下笔写这个文章时,我查了一圈:

发现好多人对于买房养老的执念很重。

但说句实话,靠房子养老有太多的不确定性...

而养老最需要的,恰恰就是确定性。

往期推荐

往期推荐