6月底,网上疯传3.5%利率旧产品大停售。

结果真到了30号,没停,有点打脸。

这两天,又传出“现有产品将于7月底全面下架”的消息。

很多朋友表示不信,我要澄清下,这次是真的。

7月31日24点前,预定利率超过3.0%的理财险、重疾险;保底2%以上的万能险,将全部下架。

数了数,就剩11天,而且部分产品还会提前退市...

不多哔哔,现阶段最值得上车的优质产品清单,立马奉上。

01

增额寿篇

增额终身寿,收益确定且可观,支取也灵活。

子女教育、婚嫁,自身养老等诸多需求,它都能满足。

现阶段,我最推荐的有两款:

弘康金玉满堂典藏版、信泰如意永享。

我找了三款热度高的3.5%的旧产品,和一款3.0%的新产品,

以3年交为例,对比分析:

先看金玉满堂典藏版。

它的封闭期6年,回本还算快。

收益,从保单第35年开始全程领跑,没被超越。

保单第30年,IRR去到3.44%;第60年,高达3.47%。

买增额寿,本来就是做长期投资,要长期持有。

金玉满堂典藏版的收益表现,毋庸置疑很亮眼。

后期收益在这六款产品中,遥遥领先。

而除了收益可观,金玉满堂典藏版还有两大优势。

减保规则宽松:

合同生效第15个月起可减保,100元起减,不限次数;

手机上就能操作,不用线下去跑柜台。

保单贷款利率低:

贷款利率只有4.5%,办理简单且不上征信。

方方面面都挑不出错,可以成为你的首选。

特别提醒:金玉满堂典藏版预计下架时间为7月31日24点。

再就是如意永享。

这款产品,本质是养老年金险,有固定年金可领。

但终身又有高现价且可减保,所以被称为增额年金险。

它的收益也不差,保单第30年IRR去到3.47%,属于第一梯队。

但要注意,它的投保地区限制较多,不是每个地方都能买。

并且,如意永享预计7月25日24点,即下周二就会下架。

02

养老年金险篇

养老年金险,主打的就是定时、定向、定量,

提供与生命等长的稳定现金流,用作养老再合适不过。

现阶段,我最推荐的产品有两款:

大家鑫佑所享、君龙龙抬头。

老规矩,我找了3款热销产品来对比。

以35岁女性,10万*10年交,60岁开始领取为例:

龙抬头,单年领取年金最多。

所以在80岁前,它的累计收益是最高的。

但80岁后,龙抬头被鑫佑所享反超。

根本原因,在于鑫佑所享的祝寿金设定:

当被保险人80/90/100岁仍生存,分别能额外领1/2/3倍年金。

所以,鑫佑所享,特别适合家族有长寿基因、对寿命有信心的朋友。

活得越久领得越多,收益就越可观。

而龙抬头呢,就更适合看重中短期收益的朋友。

单年领取金额最高,也能多赚一些。

特别提醒:龙抬头、鑫佑所享下架时间为7月31日24点。

大家抓紧时间了解、上车。

03

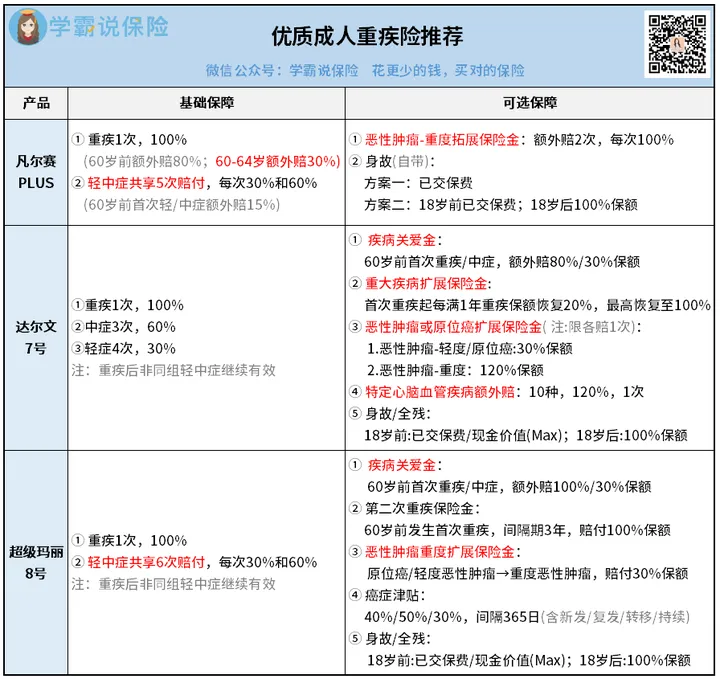

成人重疾险篇

买重疾险至少几千起步,所以买对产品很重要。

综合保障内容、赔付力度、绿通服务、定价,

我最青睐的产品,是这三款:

同方全球凡尔赛PLUS、国联达尔文7号、君龙超级玛丽8号。

这三款重疾险,各有侧重点。

凡尔赛PLUS:绿通服务超牛

凡尔赛PLUS,保障本身就不俗。

重疾额外赔年龄广、轻中症共享5次赔付、核保也宽松。

不过最牛的,还得是它的就医绿通服务。

最实用的一项,住院/手术安排:

承诺7天内,安排副主任及以上专家/床位/手术(国内700+三甲医院)。

北京协和、四川华西等名院名医,全都不在话下。

还有CAR-T、博鳌特药、海外多学科会诊/转诊这些高含金量服务。

总的来说,凡尔赛PLUS作为一款重疾险,

不单只做到了赔钱,甚至还解决了我们就医的问题。

绝对的扛把子产品,可以成为你们的首选。

特别提醒:凡尔赛PLUS下架时间为7月28日24点。

达尔文7号:保障责任全面

达尔文7号,集众多保障于一身:

疾病关爱金、重疾/癌症/特定心脑血管疾病额外赔、身故/全残。

里面比较有意思的两项:

一是重疾保额可恢复,最高恢复至100%保额。

二是癌症额外赔,除了常规的重度,轻度癌症+原位癌都能赔。

够创新,适合追求全面保障的朋友入手。

特别提醒:达尔文7号暂未公布具体时间,预计可能会提前。

超级玛丽8号:性价比极高

超级玛丽8号,高性价比首选。

首先,它的定价比同类产品要低一些。

其次,它的基础保障也有创新之处。

轻中症共享6次赔付次数,7种赔付可能。

在不附加可选责任的情况下,它是最实用的。

适合追求简单保障、极致性价比的朋友入手。

特别提醒:超级玛丽8号下架时间为7月31日24点。

04

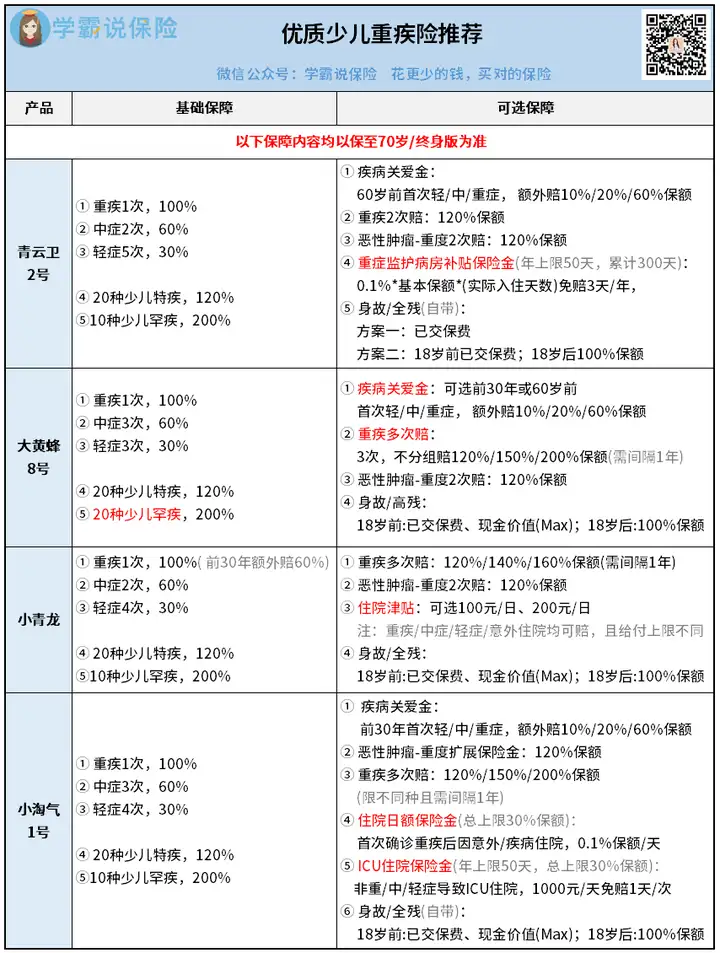

少儿重疾险篇

少儿重疾险,走的是“低价+保障全”的高性价比路子。

每款产品都很不错,且有自己的爆点。

目前最值得入手的,我认为是这四款:

我着重挑两款给你们讲。

青云卫2号:大公司出品

青云卫2号,招商仁和出品,妥妥的豪门出身。

但它定价并不高,而且保障还很到位。

比如重疾额外赔的年龄限制,拉长到60岁;

再比如重疾2次赔+癌症2次赔可叠加,最高240%保额;

还有创新的ICU津贴,只要住进去就能赔。

适合追求全面保障,或是大公司品牌的家长给孩子入手。

大黄蜂8号:老牌优质IP

大黄蜂,几年前火到现在的经典IP。

升级到第8代,做了不少创新。

基础保障方面,少儿罕见疾病从原本的保10种增加至保20种;

可选责任方面,疾病关爱金、重疾多次赔这些也都不缺。

再就是定价,大黄蜂8号和同类产品相比处较低水平。

所以如果只买基础保障,那它就很有优势。

特别提醒:青云卫2号下架时间为7月30日24点;小青龙、大黄蜂8号下架时间为7月31日24点。

05

哔哔两句

时间匆忙,我只笼统地给大家介绍了下。

其实每款产品,都有许多细节之处值得推敲。

所以还在犹豫不决的朋友,速速找专家老师咨询。

有哪里不清楚的,全都搞懂了,才能安心入手。

最后十来天,希望大家的都能赶上3.5%的末班车。

往期推荐

往期推荐