这阵子,保险预定利率要下调不是被炒上天了么,

好几家合作的保险平台给我发了通知。

内容大差不差,

让我在公众号文章里别用「禁忌词汇」,否则可能会被封...

01

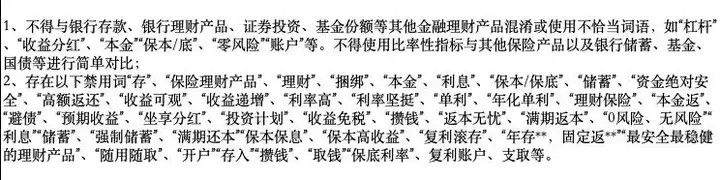

最显眼的一段是这样的,截图给大家瞅瞅↓

额...这些禁忌词不就是平常写文章常用的。

你说不让写「保本」「零风险」「高额返还」这类词,我能理解。

毕竟涉及到钱的事,提示下风险没毛病。

但你不让提「收益」「利率」「理财」,这就有点过了吧。

大家平时不都这么聊天吗?

去银行存个钱,也要看收益和利率啊。

想来也不奇怪,

这类禁忌词的设置,最近这两年一直反复强调。

尤其这段时间管得最严格。

为啥呢?

因为监管怕咱们被骗啊。

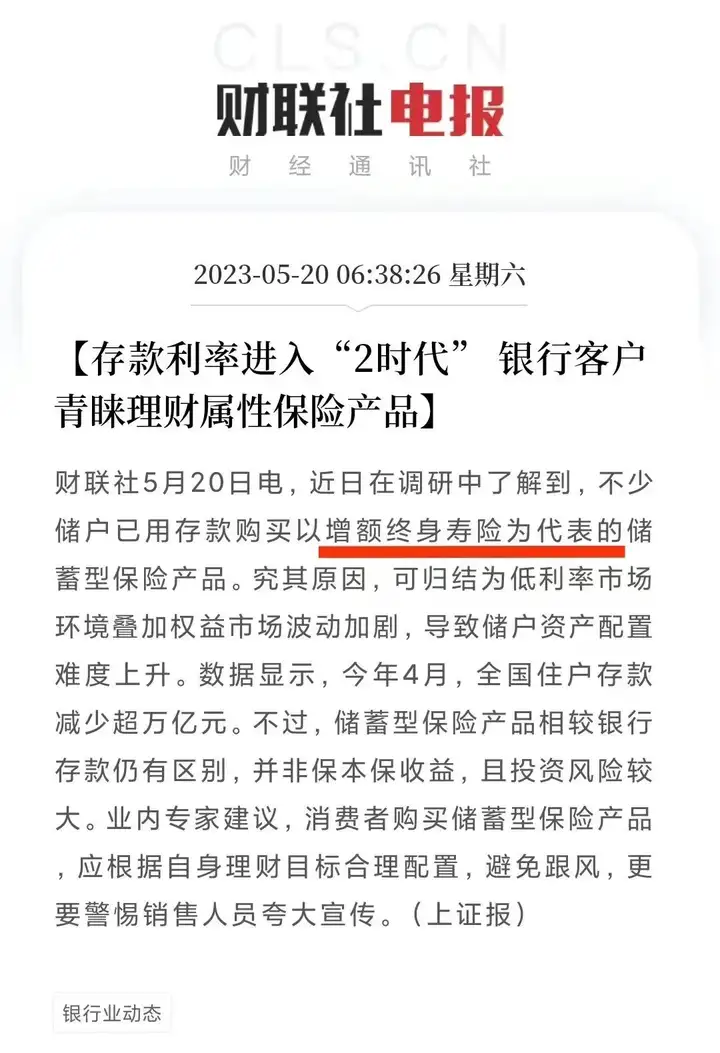

这阵子有关预定利率调整的传闻,你都看到了,

网上为了卖货的各种夸张宣传,把储蓄险推上神坛。

比如xx增额寿要下架了,气氛渲染得跟金融监管总局要解散了一样...

再比如,最近银行定存利率不是降到2开头了么,

em...又是一个卖货的好时机。

我当时下意识反应,可能又有一批人要“被骗了”。

因为银行定存和增额寿,是两类差别很大的理财产品。

很重要的一点:

存款嘛,你啥时候取出来,本金都不会亏。

顶多损失点利息,定期变活期...

但增额寿不一样,它一般有个回本时间(6-8年)。

优势在于中长期收益,你得长期持有才行。

如果不知道这些,就稀里糊涂买了。

过了几年后急用钱,想要取钱出来发现还没回本。

以下是大部分人的反应↓

俺10万块钱在你这“存”了五年,

现在来取钱,你却告诉我只能“取”8万?

这不是骗子是什么?

我记得前两年,就有一个这样的新闻在网上闹得很大。

储户以为增额寿=存款,说好的保本理财怎么还亏了?

抖音点赞几十万,高赞评论基本都是“保险都是骗人的”。

于是,信任感没了。

这该怪谁呢?

哎,几颗老鼠屎毁了一锅粥啊。

02

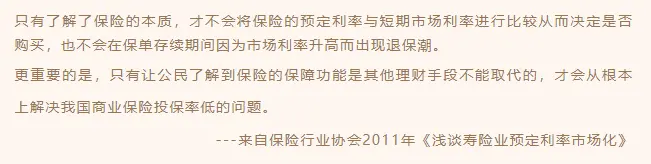

说起来,监管设置「禁忌词汇」,本质是为了保险行业的健康发展。

就是想告诉大家——

保险姓“保”,不是大家心里以为的那种「保本理财」。

起码,你得把产品背后的逻辑搞清楚。

引用一下保险行业协会的一段原话:

大家好好领会~

总而言之,当下储蓄险确实比较火热,

但建议大家购买前,还是要慎重一些。

最受欢迎的两个产品:增额寿和年金险。

如果不知道咋选,戳这复习→增额终身寿和年金险,真费脑啊

懒得看文章的大可爱,我直接来波省流版建议。

这些人适合买增额寿:

1、单存想存一笔钱,还没想好干啥

2、不确定这笔钱啥时候会花

3、想实现传承和资产隔离,一张保单传三代

4、不会或不愿意投资指数基金等理财产品;

这些人适合买年金险:

1、需求明确,准备养老金/教育金

2、自制力差,想强制储蓄

3、追求终身现金流,看重长期高收益

当然,大概率你会发现——

自己这些需求好像都有一些,但又不完全匹配。

这个好办,可以直接年金险+增额寿搭配用...

往期推荐

往期推荐