你买保险挑完产品后,内心戏是不是这样的:

产品还不错,可公司没听过,会不会不安全啊?

没名气的还是不碰了,万一倒闭了咋整?

我听说xx公司服务不好、理赔慢、还恶意拒赔...

我是不是很懂你。

非常理解大家的担忧,

所以今天就来分享,判断保险公司是否靠谱的几个指标。

让你以后,买的更放心~

01

偿付能力充足率

这个指标很简单,你可以理解为保司的“钞能力”,

用来衡量有没有钱赔你这份保单~

根据监管要求:

综合偿付能力充足率不得低于100%;核心偿付能力充足率不得低于50%。

这是红线!

如果低了,保险公司就会被要求整改甚至被接管。

当然啦,这个数据是会变动的。

高了不一定好,低了一定不好,一般达到及格线就ok。

这里分享个查询方法,以弘康人寿为例:

保险公司官网—公开信息披露—专项信息—偿付能力—最新季度数据。

02

风险综合评级

除了可量化的这两个%,风险综合评级也是一个很重要的指标。

它分为ABCD四个等级,A最好,D最差。

我查了下,评级为C/D的公司,要在基准费率上,再多缴一个风险差别费率。

而资质好的,可以相应少缴。

这些多缴或少缴的钱,将来都有可能体现在我们的保费里。

所以你懂啦,评级更高的公司,稳健度高一些~

03

退保率

退保率高,证明很多人投保完后悔了。

为啥后悔?

要么产品保障太差了,要么收益不理想...

通常各家保司会定期公布综合退保率情况、退保高的产品。

知道这项指标,也能大概了解保司产品的靠谱程度。

04

投诉率

互联网时代,消费者精明得很。

敢骗我们,反手就是一个投诉。

一般每隔三个月左右,银保监会官网都会公布上一季度保险公司的投诉率。

指标分为3个:

亿元保费投诉量:每卖出一亿保费,投诉的人有多少;万张保单投诉量:每卖出一万张保单,投诉的人有多少;万人次投诉量:每一万个投保人,投诉的人有多少。

太多人投诉的话,说明信任感不高。

05

产品性价比

部分保司名气低、网点少,想在竞争激烈的市场求生存,

所以主打一个性价比。

你看超级玛丽系列、达尔文系列重疾险,哪个是x安x寿出品。

不过,这些公司只是名气小,不是真的小。

如果你去挖一挖各家保司的股东背景,都会发现或多或少有【国有资本】的介入。

明白了吧?保险是强监管行业。

就算再不济,保司破产了倒闭了重组了...

那监管会指定其他保司来接盘。

你的保单不会变,就是承保公司变了。

有点像之前我的深发展银行卡,某天突然变成了平安银行卡。

余额还是两位数,没有一丝丝改变。

06

增值服务

你买健康险像重疾险、医疗险这种,

有些公司会提供门诊预约、手术安排、专家门诊...完美解决就医难题。

那问题来了,哪家保险公司的增值服务实力比较强呢?

从我多年的从业经验看,合资公司要比其他公司好一些。

比如中英人寿、同方全球人寿、工银安盛等等。

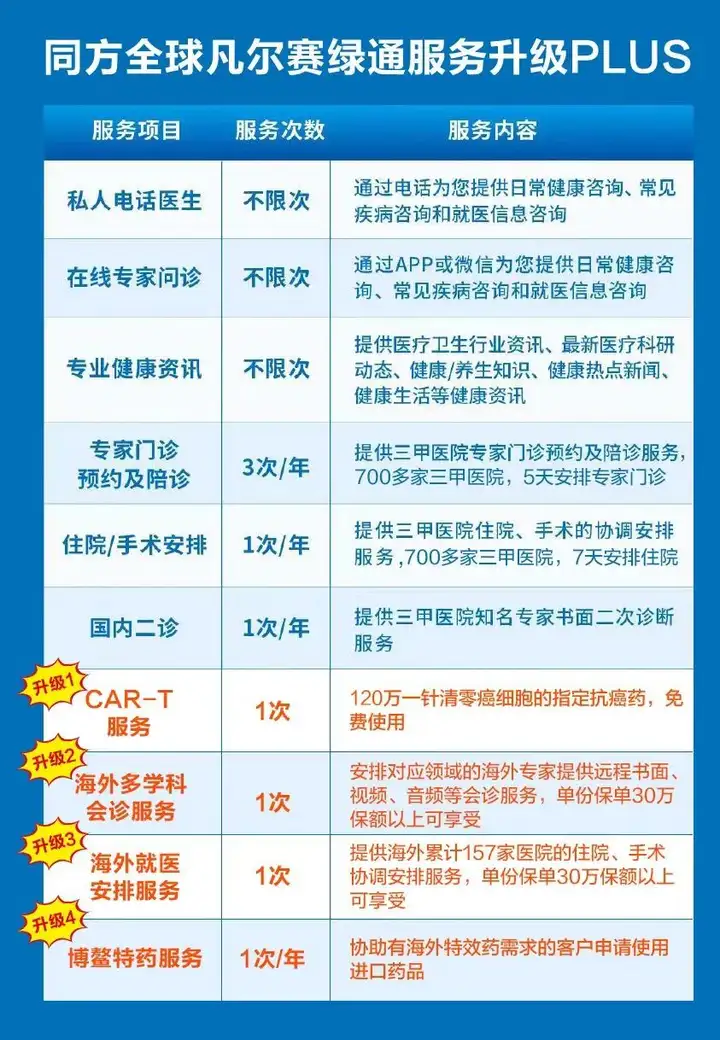

拿同方的产品凡尔赛PLUS来说,

它能提供的绿通服务,是市面上数一数二的。

没点资源和实力,谁敢这样承诺。

所以,看重增值服务的朋友,合资公司的产品可以考虑。

07

净资产收益率

这是衡量保险公司“赚钱能力”的重要指标。

净资产收益率越高,说明保司的赚钱能力越强。

负值的话,就代表保司亏钱了。

一般来说,净资产收益率>5%算是良好,>10%堪称优秀。

具体大家可以自己上官网查查,做个参考↓

保险公司官网—公开信息披露—专项信息—偿付能力—偿付能力报告摘要—主要经营指标。

以上几个指标看下来,我知道有人要问了:

要是买了以上指标不合格公司的保险,还能按合同兑付吗?

放心,安全性大家都一样,这是保险法写的。

往期推荐

往期推荐