只要我愿意掏钱,就一定能买到保险!

我猜有不少朋友,都这么想吧?

秋阳负责地告诉你们:

在买保险这件事儿上,顾客还真不是上帝。

尤其是买重疾险、医疗险这类健康险,必过一道“铁门”。

01

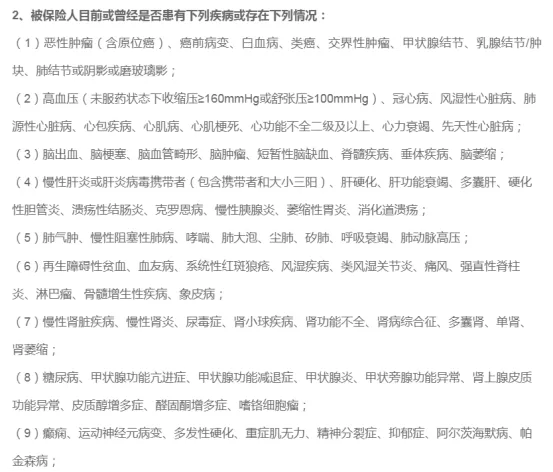

这道铁门,我们业内称之为——健康告知。

不单只健康险,买绝大部分保险,健康告知都是投保的第一步。

那健康告知到底是个啥?

简单来说,它就是一张调查问卷,用来筛选客户。

举个例子:

老王不幸确诊胃癌早期,想买份重疾险让保险公司赔钱。

可行吗?答案当然是不。

因为在投保时,健康告知就会把他筛掉。

以下4项内容,都是会问到的:

① 投保经历

比如保司会问老王:

你有没有在别的公司投保过、承保结果如何、有没有理赔过。

为啥会问这些?

一来,核保员可以依此对老王的健康状况做辅助判断。

二来,他还可以揣测老王的投保动机,降低骗保的可能。

② 生活习惯

比如抽烟、酗酒、饮食、药物使用情况等,保司会仔细问询。

像老王得胃癌,大概率和平时的不规律饮食有关。

核保员就可以据此来综合判断老王的投保风险。

③ 身体健康状况

这个是最核心的,直接影响核保结论。

问询内容包括:既往病史、就医情况等。

如果存在某项问题,就会进入更细致的“智能核保”阶段。

以常见的甲状腺结节为例。

会问你是否手术、病理结果如何,有无相关后遗症等。

不同的情况,对应的核保结论也不同。

④ 家族病史

主要是问父母或者直系亲属,是否患有某种疾病。

比如恶性肿瘤、精神疾病,或其他遗传性疾病。

这一通操作下来,老王是不可能买到重疾险了。

毕竟,保险公司不是盈利机构。

这种“稳亏不赚”的买卖,谁会做呢?

就算老王隐瞒自己患癌的事实,成功投保。

理赔时,保险公司也一定会→查出来。

情况好点的呢,就直接拒赔;

严重的,说不定还要刑拘+罚款。

02

当然大家也不用过分忧心。

我们内陆买保险做健康告知,实行的是“有限告知”。

所以只需秉承一个原则:有问必答,不问不答。

翻译一下。

在医院、体检机构这些地方刷过医保卡,留下过就诊记录的,

且保司问到了,那你就如实回答,没问的也不要主动说。

而一些臆造的,比如自己觉得哪里不舒服好久了,

这种,别提。

另外,关于“问询的时间范围“也要注意。

比方说保司问你:过去1年有没有检查异常?

那超过一年的检查异常,比方说两三年前的,都可以不告知。

但如果它问:你是否曾经住院接受过治疗?

别说一年,就算是20年前你住过院,都得说。

有点复杂,不过大家应该可以理解哈。

过了健康告知这关,就可以承保了。

没过的也不用慌,上面我也说了会进入“智能核保”阶段。

智能核保,讲究一个方便、快捷、不留痕。

按自身实际情况来选,很快就能拿到核保结论;

就算被拒保也不会留下记录,不影响我们买其他产品。

要是智能核保走不通,淡定,还有人工核保。

把病历、检查单等发给保司,核保员一般1-3天会出审核结果。

所以,身体存在小毛病的朋友,

我建议啊,可以同时投保几款产品。

因为每家保司、每款产品的核保结论都是不一样的。

哪家保司的核保结论最好。我们选它投保就行。

03

最后,还是强调几句。

虽然生过病,并不意味着完全买不到保险。

但风险不等人,万一哪天查出什么问题,怎么办?

所以趁着身体健康早点把保险拿下,很有必要。

省钱不说,选择也多,就连健康告知也能痛快通过。

往期推荐

往期推荐