最近养老的话题,热度居高不下。

秋阳一直想采访下大家:

打算存多少钱以后养老?具体怎么存?

我问了不少人,同事、朋友,甚至是读者、客户。

给我留下最深印象的,是一位姓宋的读者朋友。

她说她的终极目标:存够100万现金,就地退休!

01

100万现金养老够吗?

当时宋宋是这么打算的:

我今年27岁,年收入13万左右。

以后收入应该会更高些,不过后面还得结婚养小孩。

保守估计,平均每年存个5万,55岁退休不是梦!

我反问她:

55岁退休,算上你衣食住行这些基本开销,还有偶尔的旅行、老友聚餐,给孙子孙女们买礼物、封红包这些杂七杂八的开支,以及通胀问题。

不夸张,平均每个月就能花掉差不多1万,一年就是12万。

你这100万现金就算是加上利息,顶多撑个10年。

65岁开始,你就无钱可花了。

这往后的日子怎么过?要是此时还突发重疾,钱又从哪来?

... ...

意料之中的,宋宋沉默了。

实不相瞒,给我也干沉默了。

很多朋友,估计都没仔细算过养老要花多少钱。

这么一看,100万连个底都保不了啊。

最最重要的是,这100万很难存下来。

年轻还能多拼多赚,年老了还怎么扛得住996、007?

而且人生这么长,计划总赶不上变化。

买房、买车、婚嫁、子女教育,都会动摇到我们的养老金。

有没有办法保住这笔钱,还让它钱生钱?

答案一定是——买养老年金险。

不是我打广告,看完下面的收益演算你们就知道了。

02

买年金险怎么样?

年金险是个啥?大白话讲:

我们把钱交给保司,到时间了保司再返钱给我们。

它的好处在于:收益确定,安全。

交多少钱,分几年交,什么时候领,每次领多少。

这些全都白纸黑字写进合同,100%确定。

年金险主要分两类:教育年金、养老年金。

其中养老年金险最大的特点,就是“活到老领到老”。

毕竟养老嘛,大部分产品都是保终身。

而且由于专款专用,养老年金险的收益也可观。

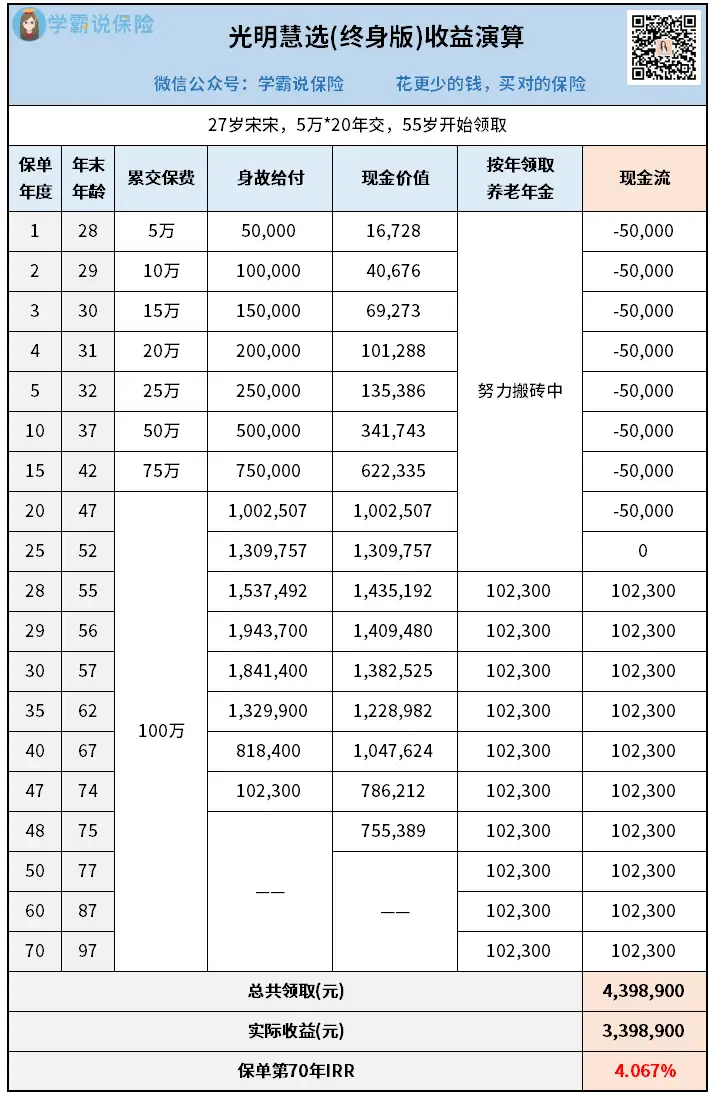

我找了款火爆的产品:光大永明——光明慧选(终身版)。

还是以宋宋为例,27岁,年交5万,交20年。

看看能领多少钱?

按计划,从55岁开始,宋宋每年能领102300元养老金。

折合到每个月就是8525元,很可观了。

别说养老,每年出去旅游几次都是够的。

55岁~64岁,10年间,宋宋已累计领取102万+。

轻松超过100万本金投入,实现回本。

这还不够。

只要宋宋健在,就能一直领钱,活到老领到老。

宋宋97岁时,累计已领439.89万。

减去100万本金投入,净赚339.89万,IRR高达4.067%。

钱生钱的快乐,宋宋瞬间懂了。

但她还是有点担心:

那我要是才领没几年就见上帝了,不是很亏?

不止是她,相信屏幕前的你也在担心这个问题。

多虑了朋友们。

常规的养老年金险,都有保证领取,时长一般为20年。

就说宋宋这份保单,假设她领完第5年年金就不幸身故,

剩余未领的15年年金,保司会一次性给付。

102300*20=204.6万,是一定能拿到手的。

怎么样,这100万拿来买养老年金险是更香吧?

03

再提供一个新方向

有的朋友还是会纠结:

养老年金险固定领取,要是我突发急事要用钱怎么办?

无力辩驳,这确实是养老年金险最为诟病的一点。

但,今时不同往日。

前段时间【信泰如意永享】的上线,打破了这个僵局。

它兼顾固收+灵活性,秒变年金增额寿。

还是以宋宋为例,给你们演示收益。

年交5万交10年,55岁开始领取:

按照原计划,宋宋每年能领45107元。

和同为10年交的光明慧选相比,要少领14093元。

但耐不住如意永享终身有高现价,还能减保,可媲美增额寿。

具体→戳这里看对比。

后续孩子读大学,宋宋每年取4万,累计16万。

孩子的学费问题解决了,养老年金依旧有得领。

如果以后还有其他资金需求,还能减保。

灵活性,如意永享有;终身现金流,如意永享也有。

你们担心的问题它都能解决,也是一个不错的选择。

04

秋阳小总结

演示了这么多,其实就想和大家说一句:

论养老,养老年金险一定是专业的。

强制储蓄不说,还能提供长久稳定的现金流。

现在连能减保、灵活支取这点也兼顾到了。

同是六十多的年纪,别人搬砖你退休。

喝茶逗鸟养花,飞到三亚晒太阳,想想就美~

如果你也在规划养老,真的可以考虑下养老年金险。

往期推荐

往期推荐