朋友们,同步一个重磅消息↓

字太多,我解读一下:

监管约谈了20多家寿险公司,

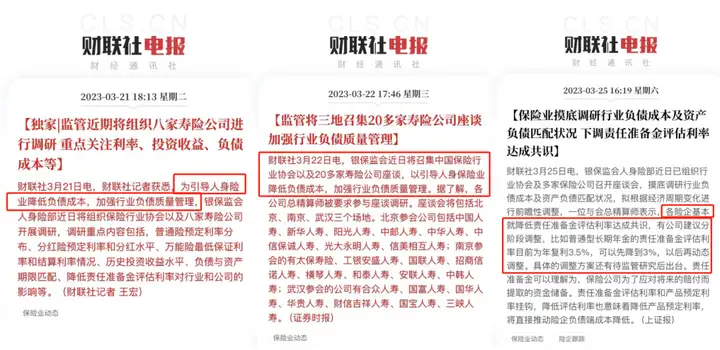

要求它们注意负债风险,不要把收益率定得太高。

谈了好几天,逐步达成共识:

说是寿险的预定利率,乐观点要降到3%,悲观点要降到2.7%-2.9%。

这事要是落地,储蓄险的收益率将迎来暴跌...

01

对保司和行业好,风险更小

监管整改的目的,是为了降低保险公司的负债成本。

负债成本哪来的呢?

保险公司承诺了过高的收益率,可能会引发利差损风险。

之前和大家聊过,保险公司赚钱基本都要靠利差。

比方说,假设保险公司将来每年的投资收益能达到6%。

那么我给个3.5%的收益给客户,中间净赚2.5个点。

不过分吧?

可这几年的狗行情,大家都有目共睹。

保险公司投资的收益,根本不足以覆盖承诺给客户的收益。

于是,亏损的缺口越来越大。

这可不是我瞎吹,有数据能佐证:

直白点说,就是你的保单,赚的比保险公司还多。

而保险又是刚性兑付的产品,将来赔不起了咋办?

类似的事件,在90年代就发生过一次:

当时的保险公司激进销售,卖了一大堆利率6%-8%甚至更高的保单。

但随后国家快速降息,银行存款利率低至2%。

保险公司找不到能赚钱的投资项目,亏麻了...

我一个读者说,某安甚至现在还有专门负责催退高利率保单的部门。

套路是这样的:说你以前买的产品不好,现在给你免费升级。

其实就是换个利率低的产品给你。

有了前车之鉴,

监管为了保司和行业的安全发展,这些年一直在控制风险。

最典型的,就是2019年的利率调整。

当时,银保监会才刚刚完成合并。

年初开始吹风要降低利率,有人还觉得是谣言。

到了8月,保险的预定利率上限从4.025%直接调低到了3.5%。

之后,疫情开始了...

今年,银保监会不是说要升级为金融监管总局吗。

然后,大动作又来了。

历史总是惊人的相似...你细品~

02

对想存钱的我们,不好

当下,安全保本的理财工具就这三个:

50万以内的银行定存、国债和储蓄险。

国债难抢不说,我查了下,目前10年期国债利率仅有2.89%。

银行定存这几年来多次降息,甚至出现利率倒挂的情况。

而储蓄险的利率是最高的,有3.5%,还是复利计息。

问题来了,一旦预定利率下调,受苦的是谁?

咱们消费者啊。

你想想看,预定利率约束了所有年金、增额寿的收益最高限。

要是下调到3%,

那以后能买到的增额寿、年金产品,都会以3%复利为上限。

来算一笔账,

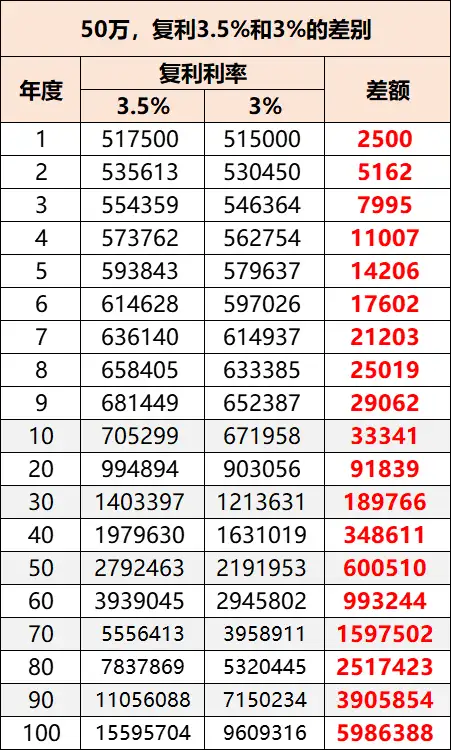

假设同样交50万本金,复利差0.5%:

10年相差近3.3万;20年相差近9.2万;30年相差近19万;40年相差近34.9万......

时间越久,差距越大。

这可是,白花花的银子啊朋友们~

换个角度,拉长时间线,

其实寿险预定利率的走势,跟一年期存款基准利率有很强的相关性。

不信,你看下面这张图:

存款利率高,预定利率高;

存款利率低,预定利率低;

走势一样,只是预定利率会比存款利率降得慢一丢丢。

所以你觉得,这个3.5%会不会下来?

答案是肯定的,只是不知道何时正式落地。

以及,降到3.0%、2.9%还是2.7%...

因此现在买入,就是在薅时代的羊毛。

我已经计划再买一份储蓄险了,现在无风险的储蓄好工具真的太少了~

03

眼下最重要的事

说起来,

此次监管约谈保司之前,早就有一系列动作了:

比如去年大批优质增额寿下架,金玉满堂、瑞华颐悦无忧、金盈卫、益利多...

再比如近期全面下调万能险、投连险的最高演示利率...

所以有想法入手储蓄险的朋友,咱还是好好珍惜这最后的窗口期吧~

真的不是催大家,只是时间不等人。

你看,前几天恒大人寿已经叫停了万年禧两全险。

再过两天,也就是周五,

金玉满堂2.0和增多多3号10/15/20年交也要下架。

注:增多多3号即日起限额销售,限额1亿,卖完即止!

这两天私信很多,我在这统一回复下:

我不能说金玉满堂2.0,是目前市场上最好的增额寿。

但它绝对是,综合表现最好的:

收益第一梯队、减保灵活、保单贷款利率最低;支持隔代投保、第二投保人、保险金信托...

具体的产品对比文章,我放这了→热门增额寿大乱斗

往期推荐

往期推荐