最近,一家民间金融中介“盛大金禧”高调暴雷了,

嚣张地在官网上发布了“我们跑路了”的公告。

呃,卷钱还不忘嘲讽投资者:

钱已经被我们用专业的团队洗干净了,我们人也在国外了。

记住以后不要贪高息哦,贪高息吃大亏,天上没有掉馅饼,只有陷阱。

字字诛心啊,刷新了我对诈骗跑路的认知,还能这么玩。

与之形成鲜明对比的,肯定是受骗人的苦苦维权之路了。

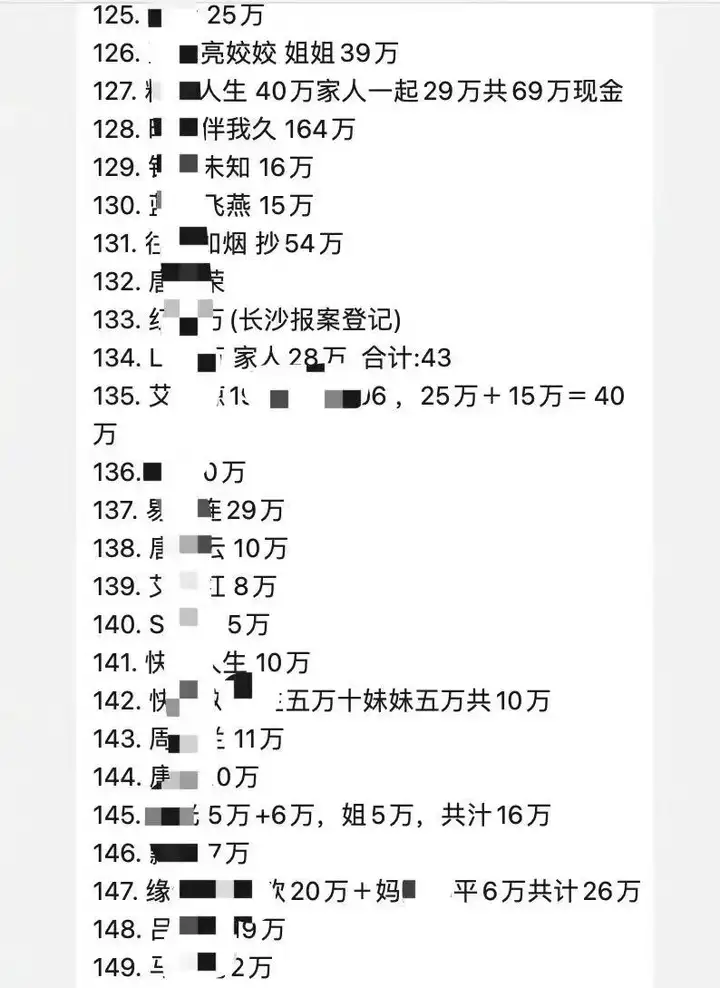

我上网扒拉了一下,太多太多了。

十几万投资者投诉无门,未兑付资金规模近200亿元。

目前,湖南金融监管部门已经认定盛大金禧涉嫌非法集资,立案侦查了。

但显然情况不容乐观,老板盘继彪已经跑路,

这钱想追回来,难了!

01

这个投资骗局,蓄谋已久

这年头,骗子不可怕,怕的是骗子有文化,还耐心!

盛大金禧的董事长叫盘继彪,是中国政法大学的经济法学博士,具有丰富的法律经验。

噫,这是现实版“法外狂徒张三”吗?

1998年,彪哥在广州创立金禧信用担保公司;

2007年回湖南永州“支持家乡经济发展”;

2011年成立盛大金禧,在湖南及相邻省份开展金融服务业务:收集客户资金,再代客理财;

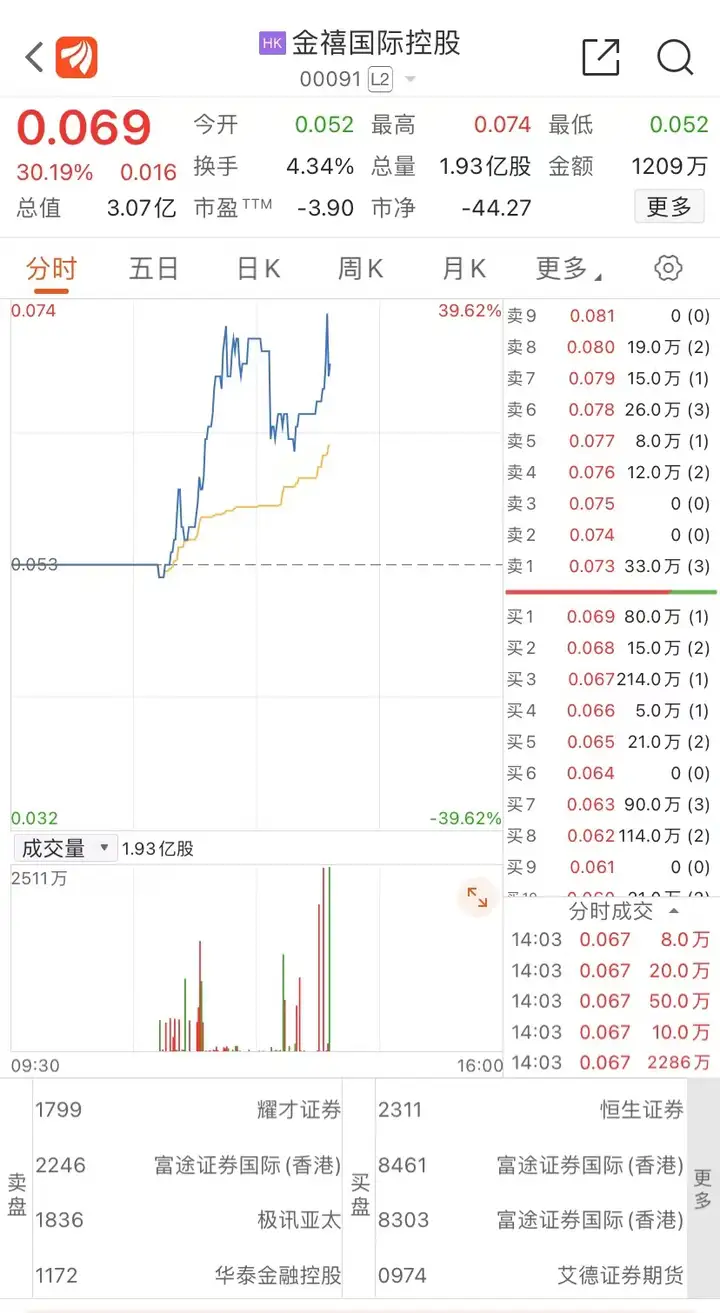

2019年,收购了香港上市公司“标准资源控股”,更名为“金禧国际”;

......

一路看下来,有点像成功人士的发家史?

但其实,这家上市公司几年来一直处于亏损状态,跟空壳公司差不多。

今年4月份,部分地区就已经出现兑付困难。

而盛大金禧来了一通骚操作——

将项目投资年化收益从14%一路往上提高,5月年化收益提高至18%,6-7月升高至20%。

在高利率的诱惑下,又割了一批韭菜。

到了8月,公司资金出现大面积无法兑付问题。

盛大金禧也不慌,编造谎言说是为防止电信诈骗配合“断卡”行动,导致公司账户冻结,资金提取不出来...

后来到了10月份,仍然不能兑付。

盛大金禧又放了个大招:解释说公司将与央企合作,挂牌对账户金额有要求,兑付延期至12月底。

这饼画得,牛!

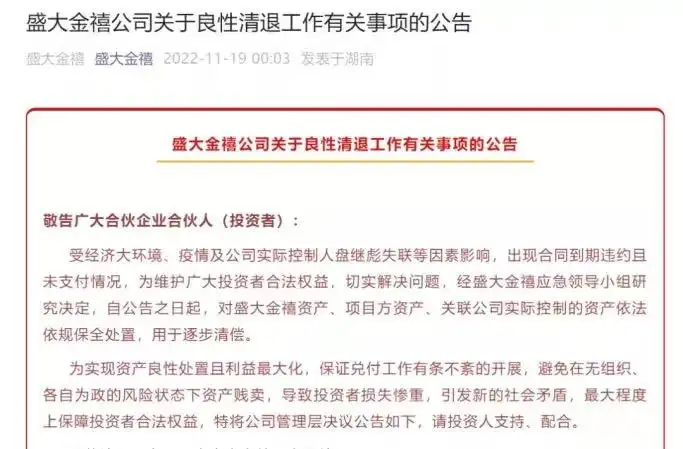

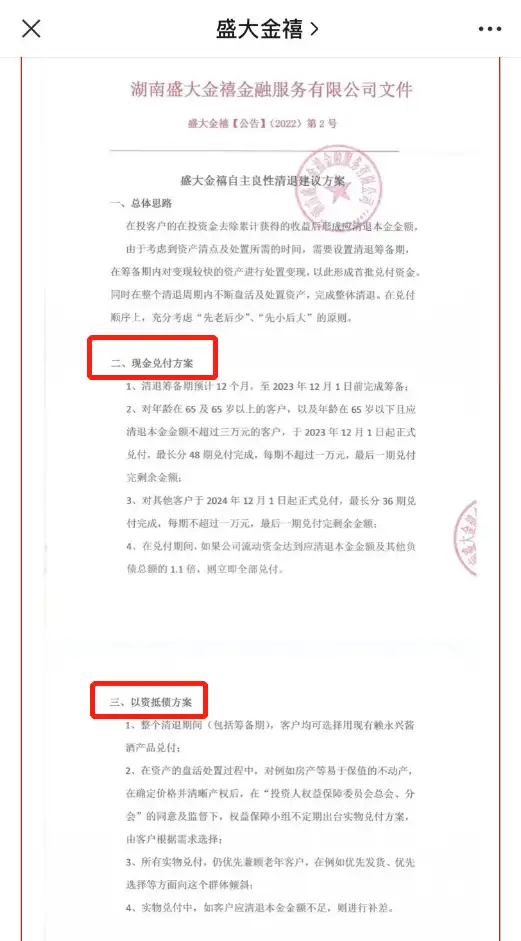

直到11月19日凌晨,盛大金禧突然通过官微,宣布正式暴雷:

魔幻的是,还有模有样地发布了以资抵债方案和现金兑付方案。

盘继彪:“这体现了我和盛大金禧的责任与担当”。

不出意外,几天后,盘继彪就彻底失联了。

02

为什么会有十几万人被骗?

有些人觉得被骗是太贪了,不值得同情。

殊不知,人家这个骗局,可谓是“用心良苦”:

1)人设唬人

彪哥身上的光环,多到两张A4纸都写不完。

除了上面提到的中国政法大学经济法学博士,

还有湖南省慈善总会副会长、湖南省投融资商会首届会长、中国优秀民营企业家、中国经济发展杰出人物......

什么,你还将信将疑?

那好,看看彪哥的老婆:永州的选美冠军,湖南当地有名的女慈善家。

这样一对慈善夫妇,你敢相信是骗子?

试想,如果你是一个投资者,看到彪哥这么多金光灿烂的人设迎面砸过来,脑瓜子一下子也是嗡嗡的吧~

参考明星代言理财产品的影响力,都懂!

2)虚构各种优质投资项目

盛大金禧对外宣传,自己一直紧紧跟着国家扶持的方向在走:

什么新能源开发、机场铁路建设、医药健康等。

一番忽悠下来,配合彪哥钻法律空子的能力,虚构了大量所谓百分百盈利的高成长行业股权投资项目。

比如,一直在官网宣传页宣传的,

“xx项目实现净利润4.6亿,股东投资回报率200%”。

仔细深究,却见不到项目的相关证明材料。

3)收购香港上市公司,造势

更唬人的是,彪哥在2019年收购了香港上市公司“标准资源控股”。

摇身一变上市公司董事长。

有了上市公司这张皮,甚至还跟公家单位合作,好感度是不是拉满。

4)承诺高收益

盛大金禧承诺给投资者的“年回报率”,大多是投资额的14.4%,有的甚至达到16%。

这利率,就离谱。

如果你身边有朋友和你说,把钱投进这家公司理财,年化能有这么高,你肯定不相信吧?

但要是这家公司,每年都能够按时兑付呢?

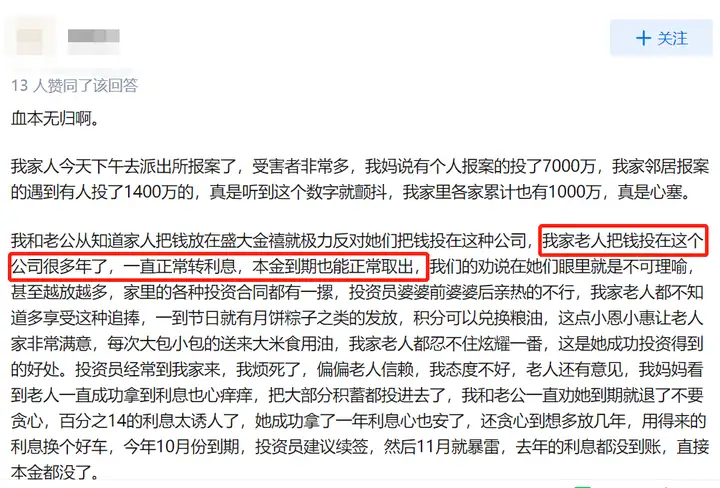

下面是受害者的真实自述:

面对这样的高息诱惑,1年、两年、三年...时间长了很难不心动。

然后,你就抱有侥幸心理,陷进去了。

还记得银保监主席郭树清之前说过的那句话吗:

高收益意味着高风险,收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

如今再来看看,郭主席说的全部印证。

受骗人当中,有很大一部分是老人。

他们大都不熟悉这些商业骗局,一看“新能源、上市企业、高收益”,以为自己捡到宝了。

再加上,盛大金禧在湖南的地位,那可是大名鼎鼎的存在。

被骗,也就说得通了...

不过倒是给我们提了个醒:对老年的自己,不要太有信心。

这么说吧,你的观念和认知总会变老,而骗子是一直在进步的。

现在被骗的这批老人,

有没有可能,在他们那个年代,也是大家眼里的聪明人?

秋阳的几点想法:

盛大金禧的暴雷,可以看出——

很多投资者对市场的认知,或者说风险意识是远远不够的...

这年头,真的不要乱投资,要保持清醒。

天上不会有掉馅饼的好事,你看上他的利息,他看上的是你的本金。

当下保本保息的产品,我已经提过很多次了,只有50万以下的银行存款、国债和储蓄险这三种。

短期3-6年内要用到的钱,建议存银行或买国债。

而储蓄险的回本时间稍微长了一点点,一般是6-10年,更适合中长期储蓄。

只要熬过这段时间,之后,就全是优点了。

利率锁定,收益也高,甚至跟余额宝零钱通等工具一样,可灵活取用。

往期推荐

往期推荐